如果买卖二手房的时候,有人说可以帮你省钱,而且“很安全”,你会配合对方签订阴阳合同吗?

随着金税四期的上线,税务局在加强对各地企业监管的同时,也打通了银行与税务之间的壁垒,实现了二者信息的互通,加强了个人账户资金往来监管。而所谓的阴阳合同,所谓的偷税漏税,也完全暴露在税收大数据之下。

今天,小柳就和大家聊一聊二手房阴阳合同被查,以及更深层次的税务局对个人资金往来的监管,企业及个人究竟该如何节税。推文较长,建议大家先关注小柳再收藏此推文。

同时,有任何与企业财务建设、税务筹划、法律咨询等有关的疑问,都可以在评论区讨论,也可以向小柳咨询,帮您解决实际困难。

1、二手房阴阳合同

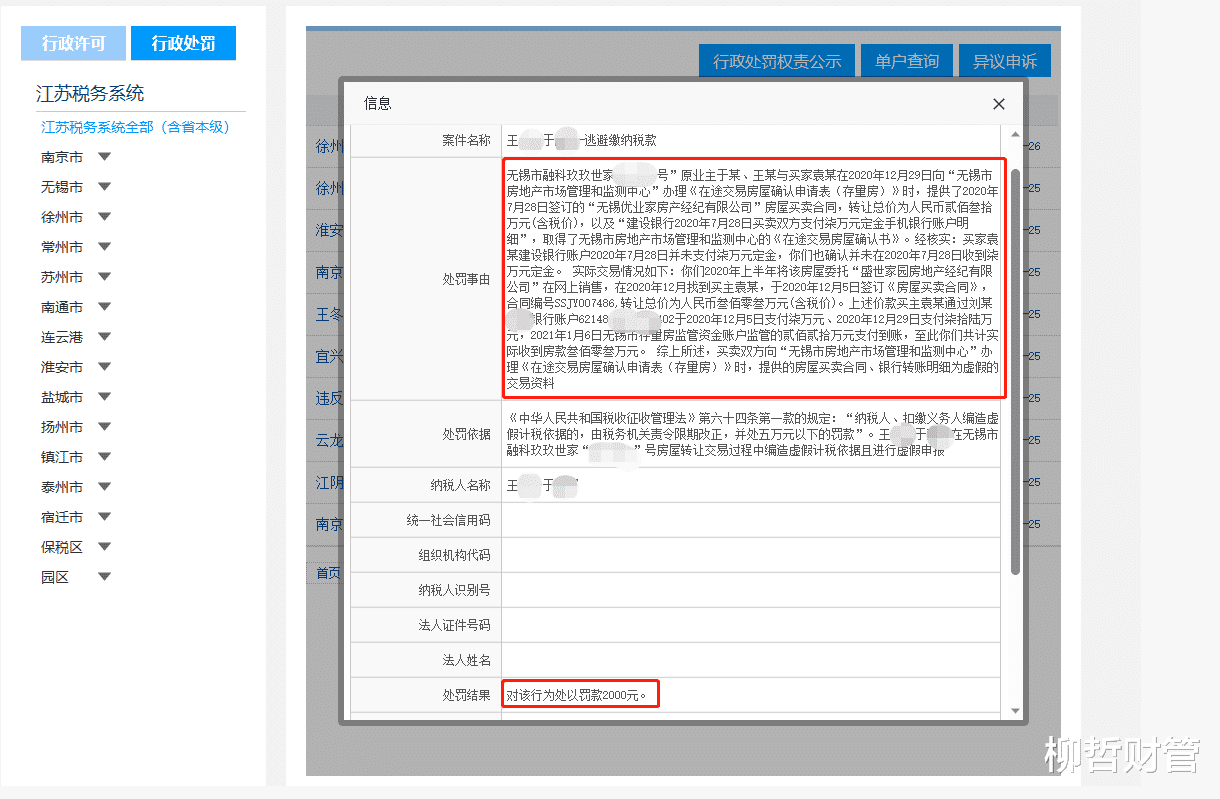

2022年4月25日,国家税务总局无锡市税务局稽查局公布了一则二手房买卖处罚公告,而这则处罚公告的核心内容就是阴阳合同偷税漏税被罚。

原来,在2020年12月29日,江苏省无锡市某楼盘业主于某和王某,向“无锡市房地产市场管理和监测中心”办理《在途交易房屋确认申请表(存量房)》时,提供了2020年7月28日签订的“无锡优业家房产经纪有限公司”房屋买卖合同,转让总价为人民币贰佰叁拾万元(含税价),以及“建设银行2020年7月28日买卖双方支付柒万元定金手机银行账户明细”,因此,取得了无锡市房地产市场管理和监测中心的《在途交易房屋确认书》。

然而税务局却在随后的核查,以及对买卖双方的资金往来核查时发现,该房产买卖可能存在阴阳合同,涉嫌偷税漏税的情况。

经查,该二手房买卖的真实情况是,2020年业主于某、王某委托某地产公司在网上销售其房产,当年12月与买主袁某达成买卖意向,并在12月5日签订了《房屋买卖合同》,而此合同里真实的转让总价为叁佰零叁万元(含税价),与申报合同里的230万,存在了73万的差额。

同时,税务局在资金往来审查中发现,买主袁某通过刘某(第三人)银行账户于2020年12月5日支付柒万元、2020年12月29日支付柒拾陆万元,2021年1月6日无锡市存量房监管资金账户监管的贰佰贰拾万元支付到账,至此共计实际收到房款叁佰零叁万元。而非230万元。

综上所述,买卖双方向“无锡市房地产市场管理和监测中心”办理《在途交易房屋确认申请表(存量房)》时,提供的房屋买卖合同、银行转账明细为虚假的交易资料,是为偷逃税。

因此,根据《税收征收法》第六十四条第一款的规定:“纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款”。王某与于某,不仅需要补齐相应税款,而且被纳入失信人名单、限制消费,并被罚2000元人民币。

2、偷逃税明细

二手房买卖辛苦操作阴阳合同,究竟是为了什么呢?

一般在二手房交易中,会涉及的税种主要有增值税、契税、个税、印花税和土地增值税等,而个人与个人之间的二手房交易,不需要缴纳印花税、土地增值税。所以,个人与个人之间的二手房交易则主要涉及增值税、契税、和个税。

其中,增值税和个税为买方税,只是往往都被加在总价中被转嫁给了买方而已,而契税则是买方税。但不论增值税还是个税,又或者是契税,都与购房总价有着极其密切的关系。

以个税为例,如果房产购买满5年(从缴纳契税算起)且是家庭唯一的一套房子,那么就可以享受免征个人所得税的税收优惠。但如果不满足“满五且唯一”的要求,就需要对房产的增值部分缴纳20%的个人所得税。

而目前大多数城市并未严格采用上述缴税方式,而是采用简易征收,即需要缴纳房屋总价的1%作为个人所得税。也就是说,上述阴阳合同中总价减少73万,即少缴了7300元个税。

另外,在二手房买卖中,只要房产非“满2且唯一”则需要缴纳增值税,增值税税率为5.3%,加上附加税以后整体税率为5.6%,若个税采用简易征收的话,增值税则同样为房屋总价的5.6%,那么上述阴阳合同中,总价减少73万即少缴了3.89万增值税。

同时,二手房契税属于买家税,与房产面积以及总价都有非常紧密的关系,根据房产面积及房产性质、是否为首套房等条件确定契税为房屋总价的1%—3%。根据贝壳找房资料显示(无锡市某楼盘),涉及上述二手房阴阳合同的房产面积在90平米以上,对应1.5%的契税,减少73万即少缴1.09万契税。

也就是说这份阴阳合同,可能帮助卖家少缴了4.6万的税负,帮助买家少缴了1.09万税负,双方共计逃税约5.69万元。

然而令双方没有想到的是,随着金税四期的上线,税务系统与银行系统之间的壁垒被打破,个人大额资金往来被重点监控,最终给双方带来的是补税、罚款,而偷逃税人员也会被认定为失信人员,被限制高消费,影响借贷及相关金融活动的从事。

而在个人二手房阴阳合同被查的背后,是国家对个人资金监管的严控。此种方式的重灾区,也引来了人民银行、国家税务总局等多部门的联合打击。

3、企业资金走私卡

2022年1月26日,中国人民银行等3部委联合印发《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》。

办法第10条明确:“商业银行、农村合作银行、农村信用合作社、村镇银行等金融机构为自然人客户办理人民币单笔5万元以上或者外币等值1万美元以上现金存取业务的,应当识别并核实客户身份,了解并登记资金的来源或者用途。”

也就是说,凡是超过5万元的大额取现都将被监控,而动则几十上百万元的个人账户资金往来,更是会被银行重点监控,并与税务部门联动,提示风险,所以将企业收入通过私卡收取从而规避税负的方式,已经逐渐不可行。

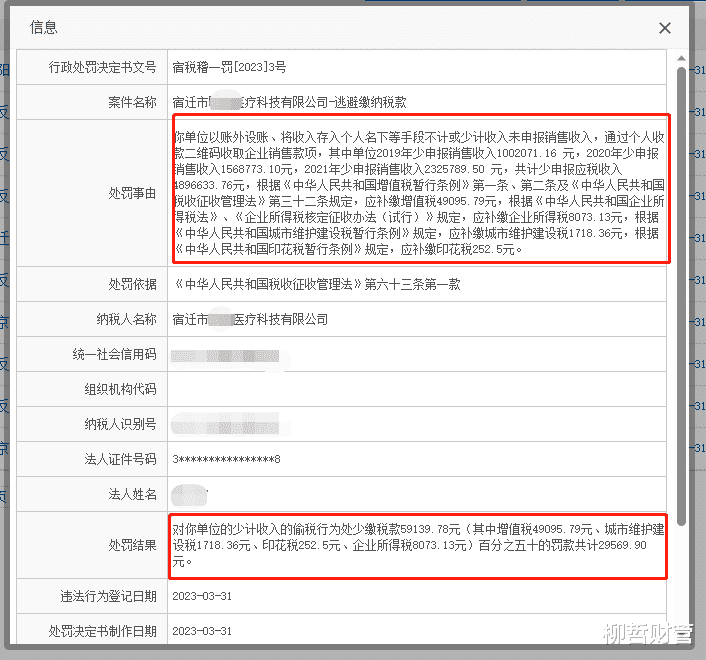

比如,2023年3月31日,国家税务总局宿迁市税务局第一稽查局,即公布了宿迁市某医疗科技有限公司偷逃税处罚公告。

公告显示:“你单位以账外设账、将收入存入个人名下等手段不计或少计收入未申报销售收入,通过个人收款二维码收取企业销售款项,其中单位2019年少申报销售收入1002071.16 元,2020年少申报销售收入1568773.10元,2021年少申报销售收入2325789.50 元,共计少申报应税收入4896633.76元。”

公司收入却以私卡收款,以为可以逃避税务核查,却没想到还是没有逃过银行监控与税务局税收大数据。最终根据《中华人民共和国增值税暂行条例》第一条、第二条及《中华人民共和国税收征收管理法》第三十二条规定,应补缴增值税49095.79元。

根据《中华人民共和国企业所得税法》、《企业所得税核定征收办法(试行)》规定,应补缴企业所得税8073.13元,根据《中华人民共和国城市维护建设税暂行条例》规定,应补缴城市维护建设税1718.36元,根据《中华人民共和国印花税暂行条例》规定,应补缴印花税252.5元。

同时,除税务降级、法人失信等处罚以外还对少缴税款处以50%的罚款,共计29569.90元。

而在2023年4月6日,国家税务总局总会计师罗天舒在北京介绍,2022年全国税务稽查部门共依法查处违法纳税人12.83万户,挽回各类税款损失1955亿元,公开曝光了各类典型涉税案件近900起。

最后,小柳建议大家千万不要尝试违法,在网络大数据越来越智能的当下,任何逾越之举都将被记录、被发现,如果大家想要合规节税,那么一定要提前筹划,让自己能够合理合法的享受相应的税收优惠政策。

如果您有问题,可以找小柳。凡是有对企业获客、财务规范、税务筹划、法律咨询等问题不了解的朋友,可以在评论区讨论,也可以找小柳咨询,帮您解决困难。