核心逻辑及操作建议(锌)

供给:本周北方锌精矿TC价格大涨400元至4500元,进口TC价格依然低位维稳,国内锌精矿如期转松。叠加内蒙古地区“能耗双控”影响缓步退温,叠加冶炼端云南进入丰雨季,之后可能会有转松。供应端全面转松

需求:本周镀锌实际成交清淡,市场有恐慌情绪。氧化锌厂家受制于成本压力,整体利润水平较低,消费总体并不乐观。锌合金方面订单情况一般,保持弱势运行,受价格高位的影响,锌合金厂家继续保持观望态度。

库存:本周LME锌库延续减少趋势,截止6月25日LME锌交割库存报261325吨,较上周同期减少3100吨。上期所锌仓单库存增加至10408吨。上周末国内三地现货库存11.29万吨,较前一周减少1.44万吨。

观点:宏观上七部联合控制大宗商品市场价格,锌价不具备宏观上涨的基础。国内矿山季节性复产,北方锌精矿TC价格涨至4500元,国内锌精矿如期转松。国内的冶炼端由于云南进入丰雨季,预期产量可能会有恢复。需求端的变化不太明显,但由于是季节性的淡季,所以也不支持做多。综合来看锌价宏观方面若无较大波动,则短期锌价偏弱,预计反弹幅度有限。

操作建议:空头入场

投资评级:震荡

风险因素:海外需求下降;疫苗消息

核心逻辑及操作建议(铅)

供给:当前铅矿维持偏紧,国内再生铅贴水大幅收窄,市场流传河南、湖南、江西、安徽等地有炼厂计划减产消息,现货贴水收窄支撑走强,那么就与6月冶炼将从检修中恢复形成矛盾,如果炼厂减产兑现,淡季背景下国内累库将放缓,铅价会低位修复。

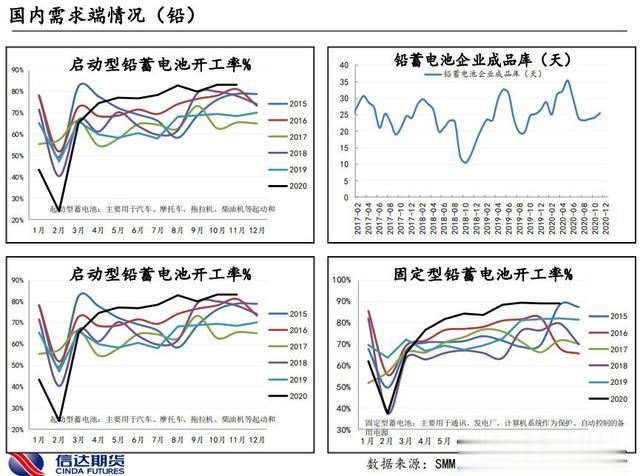

需求:电动自行车铅酸蓄电池市场消费需求惨淡,经销商和终端零售门店电池接货意愿依然不高。铅酸蓄电池生产企业订单情况暂无改善,维持刚需采购汽车起动电池维持淡季消费,也受到海外芯片和集装箱紧张影响,出口不佳,电池库存继续高企。但是消费旺季即将到来的预期使得铅价得到了一个支撑。

库存:上周伦铅库存减少较多,截至6月25日LME铅库存量85175吨,比前一周同期减少2475吨。上周上海期货交易所铅库存继续增加,截止6月25日,上期所铅周库存104702吨,周减少1360吨,从5年来的高位回落,但依然处于极高位置,需注意挤仓风险。

观点:当前铅矿维持偏紧,如果炼厂减产兑现,淡季背景下国内累库将放缓,铅价会低位修复。需求端其实依然处于较为疲软的状态,但是6月是传统的消费旺季,对于铅价之后又一定的拉动作用。预计铅价短期之内还是会有保持高位震荡。

操作建议:观望

投资评级:震荡

风险因素:海外需求下降;疫苗消息

第一部分 锌

第二部分 铅

研究员:信达期货有色金属团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。