周期是人类社会的一个重要发现,简单描述就是某些特征多次重复出现,其连续两次出现所经过的时间叫“周期”。所以,我们诞生了年月日的历法周期、天体运动的物理周期,还有经济运行一起一落、扩张与收缩不断交替的经济周期。消费行业也有其周期性,对于中国近年消费而言,一般5年一个小周期,10年一个大周期,推动消费行业周期变化的行业力量主要是人群迭代、生态变迁和模式升级。改革开放之后,我们一共经历了四个消费周期,每次新周期开始也是新消费爆发之时。而伟大的企业,就是要不断穿越周期,实现韧性增长。

中国四次消费浪潮引起的品牌更迭

人群迭代:从80-90年代消费匮乏,以同质化需求为主,逐步转变为95、00后的自主一代,追求个性化、精致化的消费需求,追求品牌的情感与精神共鸣。

生态变迁:渠道演变更加多元化,线上线下一体化、全渠道化,其中直播电商等新兴渠道在快速崛起。媒体形式也变得愈加多样化,其中互联网的兴起,极大的触及到更多的消费群体,更好的满足品牌的品宣与营销需求。

模式升级:单品类、单环节、自营化的厂商模式,随着技术和需求变化,逐步升级为多品类、一体化、生态化的数智品牌化模式。

新消费十年扩散路径

新消费之所以成为新消费,简单而言就是过去未曾大规模涌现的消费。当多数用户和多数城市、区域开始普及新消费,“新消费”就变成了大众消费,就会有下一轮的“新消费”涌现。正常而言,此次新消费自2016年开始,至2022年,新消费将从加速期到成熟期转变,并下沉至三四线市场,但2022年消费升级被疫情打断,新消费在震荡中艰难前行。

中国消费者信心指数与部分消费同比增速

按照既定的消费升级进程,一方面,从整体品类来看,可选消费的增速将更加强劲(如潮玩、彩妆等),必需品(如油盐酱醋等)消费增速将逐渐趋缓。

另一方面,从同一品类的细分市场而言,代表更时尚、更个性、更高品质的新兴细分市场本应增长更为快速,代表大众化、基础质量、平价化的传统细分市场增长日渐趋缓。

但疫情打断了这一进程,使得部分品类及其细分市场消费震荡加剧,粮油食品类、中西药品类等必选消费品受疫情冲击的影响较小,增速较为平稳,而服装鞋帽、化妆品类等可选消费品增速随疫情波动明显,且增速下滑明显。

2022年新消费震荡与加速的典型表现

2022年新消费震荡与加速的典型表现:消费需求的形式及偏好更加侧重实质化、价值化,品牌商也在同步转变经营思路,更好切合消费者的多样化与个性化需求。

中国将进入消费4.0时代下半场

2022年除了疫情对新消费的冲击之外,新消费本身也要步入下半场,新消费时代的上半场往往更依赖外部红利,如聚焦新人群、满足新需求、开发新渠道、构建新场景等,下半场更依赖内生动力。即:品牌塑造的底层逻辑未曾改变,依然是精准的用户洞察、品牌定位以及与之相匹配的价值链路设计。这也是2022年依然有一批独角兽和未来独角兽企业持续成长的原因,也是他们能够穿越消费周期的秘诀。

2022新消费品牌独角兽&未来独角兽行业分布

“水大鱼多”的食品饮料赛道市场规模超十万亿,孕育了最多的独角兽和未来独角兽企业,分别为6家和33家,这些企业整体是满足 “健康、便捷、美味、国潮化”消费趋势,独角兽企业有元气森林、白家、肆拾玖坊、A1零食研究所等,未来独角兽企业则多分布在咖啡、方便速食、健康零食、酒水饮品等细分领域。

2022年,餐饮业受到较大冲击,但餐饮赛道的独角兽和未来独角兽基本盘依然稳定,在各细分赛道中,主打90/95后新消费人群的茶饮和咖啡无疑仍是餐饮行业最火热赛道(独角兽企业如喜茶、书亦烧仙草等,未来独角兽更有挪瓦咖啡、茶饮悦色等);其次,主打干净、方便、快捷的中式快餐(南城香),地方特色连锁化(马记永、陈香贵、霸蛮、夸父炸串),中式糕点(虎头局、墨茉点心局等),容易规模化复制的火锅(巴奴火锅)等品牌也都获得了较快成长。

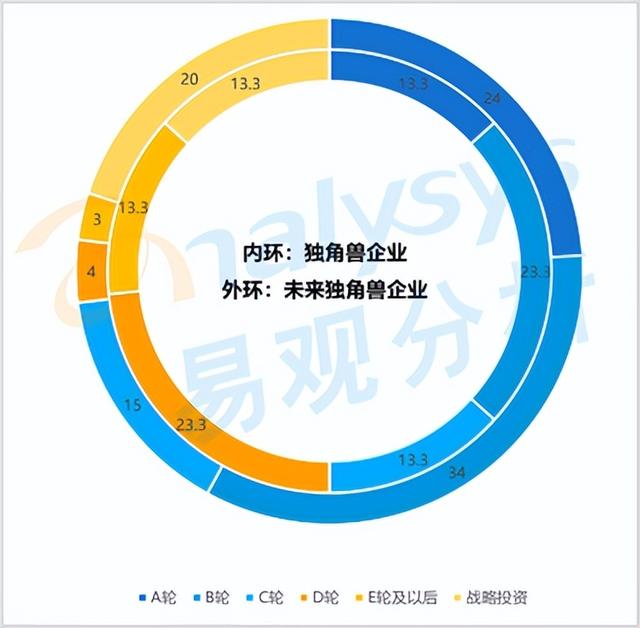

2022新消费品牌独角兽&未来独角兽融资轮次分布

从融资轮次来看,有63%的独角兽企业融资轮次已在C轮及以后,说明独角兽企业更早获得资本认可,也可能在资本市场取得突破。

而未来独角兽企业则多数还处于A轮、B轮阶段,分别占比24%和34%,这些成长较快的品牌包括古茗奶茶、川娃子、小牛凯西、薛记炒货、王小卤、蕉内、珂拉琪等。

2022新消费品牌独角兽&未来独角兽成立年限分布

从独角兽和未来独角兽成立时间来看,2015-2017年成立的企业数量最多,因为2016年恰是这一轮新消费的起航时间。

2016年之后,仍有众多满足新人群、聚焦新消费、开创新产品等的未来独角兽企业不断涌现,而独角兽企业则需要时间积淀。

2022新消费品牌独角兽&未来独角兽成立年限分布

整体而言,独角兽企业普遍创业成立在8年及以上,约战93.3%,但其快速成长期也多是在2016年之后,迅速晋升为独角兽。

未来独角兽企业虽多数也已成立8年以上,但也有近30%的企业在五年内迅速脱颖而出。

2022新消费品牌独角兽&未来独角兽地域分布

从独角兽和未来独角兽的地域分布来看,上海、北京、深圳、广州和杭州5个城市,聚集了最多的独角兽和未来独角兽品牌。

北京堪称独角兽品牌之都,上海则是未来独角兽之城,此外,杭州以3家独角兽和6家未来独角兽的规模逼近广州,长沙成为最值得关注的新消费城市,分别孕育了2家独角兽和5家未来独角兽企业,如文和友、兴盛优选,三顿半、茶颜悦色、墨茉点心局、零食很忙等。

基于易观与蓝鲨消费对中国新消费的长期跟踪和研究,经过层层评估与筛选,最终确定了中国新消费独角兽TOP30和未来独角兽TOP100品牌名单。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。