今天聊熟悉的行业,同样还是老朋友——安琪酵母(600298)。

酵母绝对龙头,安琪已成为中国酵母的代名词,亚洲第一,全球第二。

乐斯福、安琪、英联马利分列行业前三位,CR3超60%。

1986年创始,2000年上市,2021年营收破百亿。

湖北宜昌国资委控股。

说实话,酵母能看见,但它却融入到我们日常接触的各类食物,实际上又看不见。

无形可以无孔不入,远胜有形。

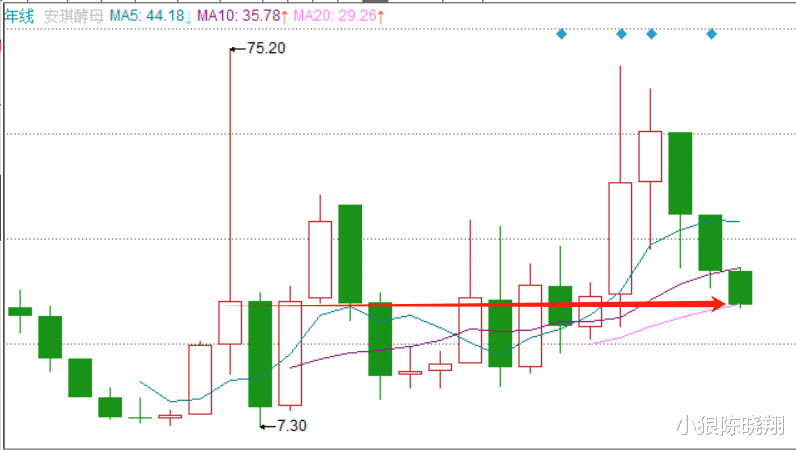

1、先看技术面。

最直观的年K线来看,目前三连阴,回到五年前的2019年。

拉长全部上市后的25根年K线,当下价位具有强支撑。

调整时间和幅度,从2020年8月最高点71.95元,跌至近期最低28.38元。

将近4年,跌近七成,调整较充分。

MACD指标,月线和周线都呈现底背离,有上涨动能。

3月20日业绩不及预期,放量大跌,出现超卖或反弹。

2、再看基本面。

最大的基本面是业绩。

业绩的来源是营收,最终看的是净利润。

营收,从2012年到2023年连续增长,去年已达136亿元。

规模效应显著,短期竞争对手要想超越,几乎是不可能的。

不过2023年国内首次下滑,海外搞得风风火火。

净利,受上游原材料影响,波动较大。

但也从上市初的不到4000万,增长到近四年的13亿上下。

最新品牌价值,位列中国食品加工制造类第2名,高达196亿。

3、估值层面。

市盈率不到20倍,历史最低。

市净率2.5倍,历史10%低位。

市销率1.86倍,历史9%低位。

一眼定胖瘦,低估了,很可能是机会。

当然,事关商业模式的净利率和净资产收益率,近来都是微降趋势。

低估也是有原因的。

低估了不一定要涨,但能提供安全边际。

投资的复杂性,从低估层面就能感受得十分明显。

4、分红层面。

最棒的数据,分红募资比106%。

2000上市首发融资4.2亿。

此后在2010年、2011年、2022年分别增发融资6.5亿、7.9亿、14亿,累计融资32.6亿。

上市以来24年,每年都有分红,累计35亿元。

回报市场的钱,已经超过从市场拿的钱,超越A股九成公司。

股息率和股利支付率较一般,1.7%和30%左右。

如果后期能够提高,自然是好事。

主要是资本开支太大,让股东回报减少了很多。

但具有长期稳定的分红历史,上市后从未间断分红。

24年的坚持,真心不容易,点赞。

整体看,良心企业,可以与之共舞。

5、资金方面。

由外而内地看,北向资金持股4.9%,位列第二大股东,颇受青睐。

还有QFII的2%,科威特政府投资局和瑞银卢森堡投资。

知名私募高毅的邻山1号,位列其中。

中欧基金的两个产品,养老混合A和睿见混合A,也名列其中。

公司自己,近2个月,回购3.8亿,占比1.3%。

时间就在最近,额度1/3的净利润,算较高的。

这是最强烈的看好信号。跌多了,公司自己都看不过去了。

机构也很看好,14家给出评级,有26%上涨空间。

6、关于未来。

近五年,净现比达111%,收现比达114%。

能挣到真金白银,可提供最基本的安全保障。

知名品牌,消费群体分散、稳定、长久。

逆经济周期下,可利用价格策略扩大市场份额。

烘焙食品扩容空间大,带动酵母需求量提升。

在建工程占总资产3.9%,产能扩张。

随着埃及和俄罗斯的扩建推进,有冲击全球第一的可能。

国内蜜糖成本近期回落,净利率提高,可增厚今年利润。

经济慢慢恢复,需求也会跟着复苏。

公司2024年目标,营收+15%、净利+8%。

稳健为主,费用端严管控,加上激励优化,有望带来逐步改善。