据行业机构洛图科技(RUNTO)最新数据显示,2023年双十一大促期间(10月23日-11月12日),中国智能投影(不含激光电视)在线上公开零售渠道的销量为43.2万台,同比下降12.3%;销额为9.6亿元,同比下降24.0%。和上半年618大促周期一样,今年双十一智能投影同样也在遭遇“量额齐跌”的命运。

对于双十一期间智能投影为何“量额齐跌”?洛图方面认为,收入增长的不确定、消费信心的不足,以及促销常态化带来的疲惫感,使得消费者的购买行为继续大幅后撤。

除了以上一些因素之外,还有专业人士分析认为,智能投影双十一持续下滑。一方面是前几年宅经济的刺激,提前了对智能投影的消费透支。另外一方面,还有一个原因,就是过度的低价低质1LCD投影的“泛滥”,从而影响了消费者对整个智能投影正确的“认知”。

虽然双十一智能投影从量、额这两个核心指标上没有看到“兴奋点”,但是这一次还有很多市场特性值得“琢磨”!

第一,DLP智能投影市场占比开始“回暖”了

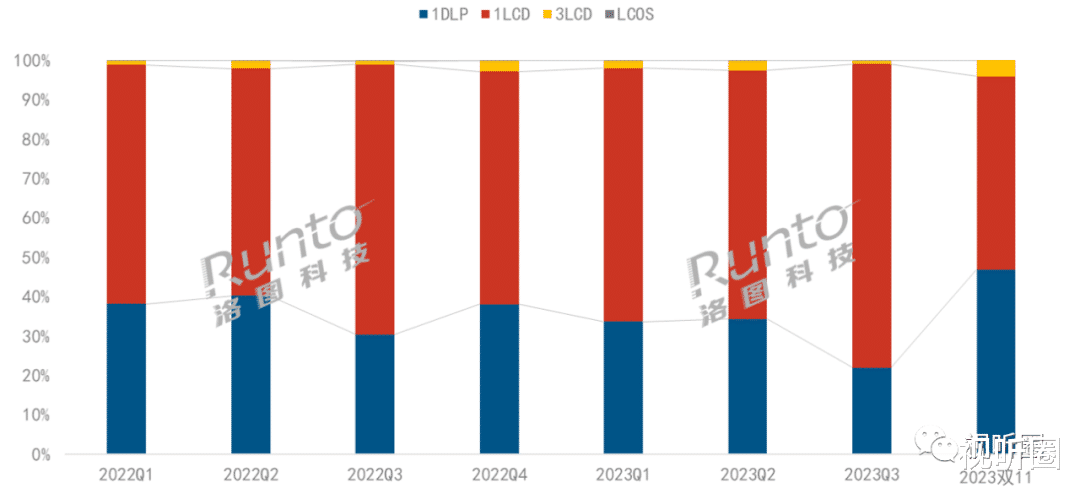

在今年第三季度,1LCD技术的线上市场份额提升至77.1%,较去年同期上涨8.6个百分点。而与此,第三季度DLP技术的线上市场份额降至22.0%,较2022年同期下降8.4个百分点。——开创了两者最大的销量差。

不过,进入双十一促销周期之后,DLP投影并没有让这个差距继续加大,相反还在努力实现追赶。

根据洛图科技(RUNTO)线上监测数据显示,2023年双十一促销期期间,DLP技术的销量份额达到46.9%,同比2022年双十一下降4.5个百分点,但较2023年前三季度的累计市场高出了16.9个百分点。

据了解,DLP智能投影之所以市场占比“回暖”,其中最大的“推手”是主流品牌的重点机型的价格“下沉”了。洛图方面统计,双十一促销期间,DLP产品的均价较前三季度下降7%,重点品牌的重点机型降幅基本都在10%以上。

这其中行业龙头大哥极米的态度最为坚决,在双十一期间高调宣布推出亿元补贴项目,活动覆盖旗下全品类产品,并从而极大的带动极米投影整体销量。

来自极米官方的数据,今年双十一期间其全网单品总销量超190,000台。按照产品系列来看,极米家用旗舰H系列全网销量超45,000台,极米Z系列全网销量超100,000台,短焦投影销量同比增长200%。

这个数据的背后,有两个特点值得注意。其一,190000万台总销量,确保极米在双十一销量第一。H和Z系列销量总和达到145000元,这两个系列产品总和占比8成,而它们的均价也高达3000+,这意味着极米这一次双十一的成绩单是“有质又有量”。洛图科技数据显示,在DLP阵营中,极米双十一期间“量额双第一”。

第二:1LCD投影均价“上涨”了

双十一期间,DLP智能投影的价格下降了,但1LCD投影的均价却涨了。洛图数据显示,双十一促销期1LCD产品的市场均价比前三季度上涨了6%。原因也在于促销期1LCD主力品牌在促销力度、产品体验和售后服务等方面明显优于中小品牌,因而最终拉升了市场平均价格。

和DLP投影占比上涨有“龙头老大”极米当重要推手一样。这一次1LCD投影的均价“上升”也离不开“行业头牌”小明的“功劳”。

来自洛图方面的数据,双十一期间在销额维度下,小明、小米、哈趣和知麻位列前四。其中,小明继前三季度坐稳销售额第一之后,再度在双十一这个节点再次稳居销售额第一。

据悉,小明投影获得京东、天猫平台单LCD投影销售额第一、抖音平台全周期LCD投影品牌机销售量第一,同时成为京东投影仪品类明星品牌。

小明投影在LCD投影销售额排名上形成“垄断”,离不开小明在LCD智能投影品质升级上的坚定步伐。,2023年来连续推出多款性能、口碑俱佳的现象级投影产品,包括小明Q3、小明Q3 MAX以及第三季度重磅发布的千元投影旗舰机皇小明Q3 Pro。

值得注意的是,这几款机型是今年小明年度主力品质“担当”,其不是以低价“冲量”机型,而是均价在1000元以上的“质价比”产品。

目前,小明持续升级LCD全封闭式定制光机彻底避免了半封闭式,全开放式光机由进尘造成的屏幕黑点、散热差导致的烧屏、噪音大以及漏光现象。全新的定制光机,也大力提升了LCD投影光学效能,带领LCD投影走出低亮度低画质的深坑,领先开创1000元价位段、2000元价位段等高品质升级市场。

后记点评: DLP价格下跌,LCD均价涨,本质都是一件事,那就是“质价比”。市场用实际数据正名,只是简单价格最低没啥大用、不能长期健康成长;同时只是技术领先、产品性能强大,但价格下不来也无法开辟普及市场。未来智能投影围绕“质价比”、“中间消费圈”的激烈竞争只会更剧烈。