因业务规划调整,该账号后期将停止更新,请关注我们新的的账号“融达期货数据分析家”,以便为您提供更及时的服务。

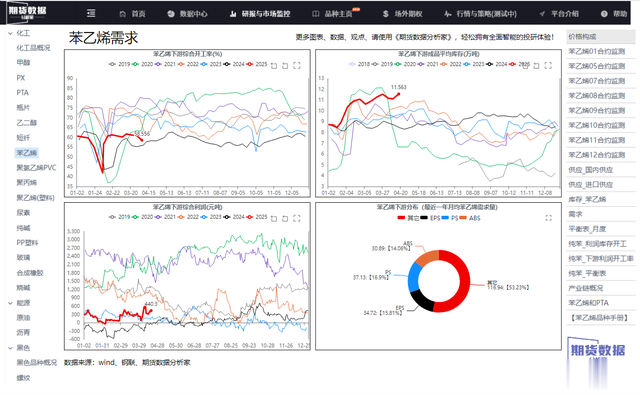

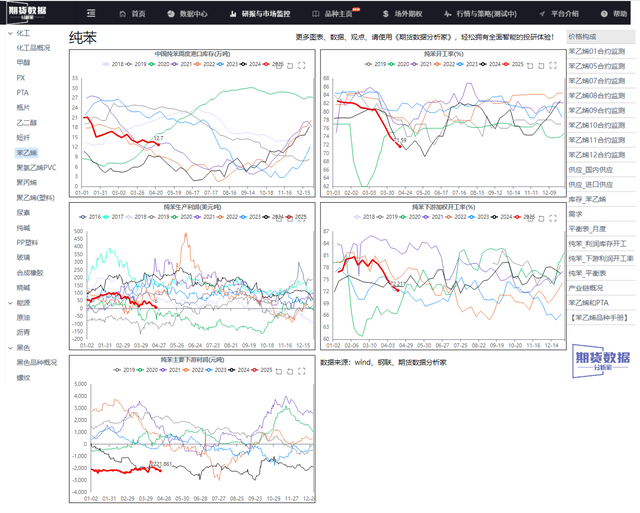

近期苯乙烯(EB)市场呈现供需双降格局,产业链矛盾逐步从原料端向需求端转移。在原油波动、关税政策扰动及季节性检修背景下,市场多空逻辑交织。短期港口去库与装置检修对价格形成支撑,但下游成品库存高企、终端订单乏力及远期进口压力隐现,制约行情持续性。本文将结合基本面数据与市场预期,多维度剖析苯乙烯后市走向。 库存:港口去库提振情绪,但隐性压力仍存港口显性库存低位:截至4月21日,苯乙烯华东港口库存降至8.65万吨,环比减少9.52%,处于近五年同期低位。工厂库存亦环比下降4.30%至21.84万吨。去库主因进口减量及检修导致供应收缩,短期提振市场信心。隐性库存风险未消:尽管港口去库明显,但纯苯隐性库存仍处高位,叠加5月后欧洲纯苯可能冲击中国市场(预计5-6万吨),远期原料端压力或逐步显现。此外,苯乙烯下游成品库存同比高企(11.56万吨),终端消化不畅或引发负反馈。

库存:港口去库提振情绪,但隐性压力仍存港口显性库存低位:截至4月21日,苯乙烯华东港口库存降至8.65万吨,环比减少9.52%,处于近五年同期低位。工厂库存亦环比下降4.30%至21.84万吨。去库主因进口减量及检修导致供应收缩,短期提振市场信心。隐性库存风险未消:尽管港口去库明显,但纯苯隐性库存仍处高位,叠加5月后欧洲纯苯可能冲击中国市场(预计5-6万吨),远期原料端压力或逐步显现。此外,苯乙烯下游成品库存同比高企(11.56万吨),终端消化不畅或引发负反馈。 供应:检修支撑短期减量,复产压力逐步临近国产供应持续收缩:4月国内苯乙烯开工率降至66.77%,周产量环比减少2.43%至30.58万吨,主因盛虹、浙石化等装置集中检修。短期卫星石化等装置计划停车,供应减量延续。复产预期压制中期:5月底至6月初,前期检修装置将陆续重启,叠加万华新裂解、浙石化技改完成后纯苯供应增量,产业链成本支撑可能松动。

供应:检修支撑短期减量,复产压力逐步临近国产供应持续收缩:4月国内苯乙烯开工率降至66.77%,周产量环比减少2.43%至30.58万吨,主因盛虹、浙石化等装置集中检修。短期卫星石化等装置计划停车,供应减量延续。复产预期压制中期:5月底至6月初,前期检修装置将陆续重启,叠加万华新裂解、浙石化技改完成后纯苯供应增量,产业链成本支撑可能松动。 需求:刚需支撑边际改善,终端拖累隐患未除短期刚需韧性:本周苯乙烯下游综合消费量增至25.97万吨,环比增加6.87%,EPS提负明显。五一节前备货需求亦对价格形成短期支撑。成品库存压制开工:下游ABS、PS成品库存同比高企(11.56万吨),终端家电、汽车出口受关税扰动(美国对东南亚加税间接影响中国制品出口),新签订单下滑或倒逼下游减产。

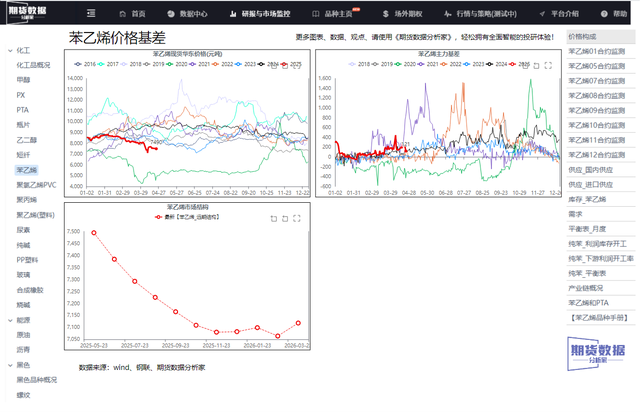

需求:刚需支撑边际改善,终端拖累隐患未除短期刚需韧性:本周苯乙烯下游综合消费量增至25.97万吨,环比增加6.87%,EPS提负明显。五一节前备货需求亦对价格形成短期支撑。成品库存压制开工:下游ABS、PS成品库存同比高企(11.56万吨),终端家电、汽车出口受关税扰动(美国对东南亚加税间接影响中国制品出口),新签订单下滑或倒逼下游减产。 价格与基差:现货承压,期现结构反映预期转弱现货弱势震荡:华东现货价格跌至7490元/吨,月内跌幅达575元/吨,反映需求跟进乏力。基差高位收敛:主力基差由332元/吨收窄至106元/吨,月差(5-6)走扩后回落,显示近端去库逻辑趋弱,市场交易重心转向远期压力。

价格与基差:现货承压,期现结构反映预期转弱现货弱势震荡:华东现货价格跌至7490元/吨,月内跌幅达575元/吨,反映需求跟进乏力。基差高位收敛:主力基差由332元/吨收窄至106元/吨,月差(5-6)走扩后回落,显示近端去库逻辑趋弱,市场交易重心转向远期压力。 估值对比:产业链利润再平衡苯乙烯利润中位:非一体化装置利润13.69元/吨,虽环比改善但仍处中性,成本定价逻辑未改。纯苯利润承压:纯苯生产利润6.0美元/吨,同比大幅下滑,炼厂低开工下让利空间有限,需关注油价波动对成本中枢的影响。下游利润分化:EPS、ABS利润修复至440元/吨以上,但PS盈利薄弱,终端订单不足或引发利润再分配。未来预期:强现实与弱预期的博弈短期偏强支撑:港口低库存、装置检修及节前备货支撑价格,EB06合约或测试7400元/吨压力。中期转弱风险:需求端:关税政策抑制终端出口,下游成品库存去化不畅或倒逼开工率下滑。供应端:6月装置复产、欧洲纯苯冲击及韩国出口减量结束,原料端宽松预期压制估值。

估值对比:产业链利润再平衡苯乙烯利润中位:非一体化装置利润13.69元/吨,虽环比改善但仍处中性,成本定价逻辑未改。纯苯利润承压:纯苯生产利润6.0美元/吨,同比大幅下滑,炼厂低开工下让利空间有限,需关注油价波动对成本中枢的影响。下游利润分化:EPS、ABS利润修复至440元/吨以上,但PS盈利薄弱,终端订单不足或引发利润再分配。未来预期:强现实与弱预期的博弈短期偏强支撑:港口低库存、装置检修及节前备货支撑价格,EB06合约或测试7400元/吨压力。中期转弱风险:需求端:关税政策抑制终端出口,下游成品库存去化不畅或倒逼开工率下滑。供应端:6月装置复产、欧洲纯苯冲击及韩国出口减量结束,原料端宽松预期压制估值。 多空交易逻辑解析多头逻辑:港口去库至低位、装置检修延续、原油反弹支撑成本。空头逻辑:终端订单疲软、远期进口增量、下游高库存负反馈。策略建议:短期观望或轻仓参与反弹,中期关注7500元/吨上方逢高布空机会,止损参考7600元/吨。结论苯乙烯市场正处于“强现实”向“弱预期”过渡的关键窗口。短期去库与检修支撑价格反弹,但终端需求乏力及远期供应宽松将压制上行空间。建议投资者警惕原油波动与关税政策扰动,中期维持逢高做空思路,主力合约EB06运行区间参考7100-7500元/吨。产业链利润再平衡下,关注苯乙烯-纯苯价差收缩及下游开工率变化,以捕捉阶段性机会。

多空交易逻辑解析多头逻辑:港口去库至低位、装置检修延续、原油反弹支撑成本。空头逻辑:终端订单疲软、远期进口增量、下游高库存负反馈。策略建议:短期观望或轻仓参与反弹,中期关注7500元/吨上方逢高布空机会,止损参考7600元/吨。结论苯乙烯市场正处于“强现实”向“弱预期”过渡的关键窗口。短期去库与检修支撑价格反弹,但终端需求乏力及远期供应宽松将压制上行空间。建议投资者警惕原油波动与关税政策扰动,中期维持逢高做空思路,主力合约EB06运行区间参考7100-7500元/吨。产业链利润再平衡下,关注苯乙烯-纯苯价差收缩及下游开工率变化,以捕捉阶段性机会。

更多专业数据、图表、观点,请使用《期货数据分析家》,平台以海量期货数据为支撑,用科技手段构建多维分析工具,让客户彻底摆脱数据获取难,数据处理费时费力等难题,轻松拥有及时、全面、智能的投研体验。

目前已经可以使用手机端、电脑端访问使用,欢迎体验。

重要提示

【作者信息】

作者:韩冰冰

单位:融达期货

交易咨询号:Z0016290

审核:汪贞祥

单位:融达期货

交易咨询号:Z0018323

【免责声明】

本文由融达期货(郑州)股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须注明出处:融达期货(郑州)股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。