摘要:供需两端再次出现一定分化(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2024年11月主要经济数据出炉。国统局的通稿标题为“11月份国民经济稳步回升”。

中国银河证券研究院也认为,11月经济数据稳步回升,但供需两端再次出现一定分化。中银证券则注意到,11月工业增加值同比增速略好于市场预期,固投累计同比增速相对平稳,但社零同比增速下行幅度较明显。

截图来源|国统局(特此感谢)

如果用一句话形容11月的经济情况:生产好于消费的特征延续。

今天,杠杆游戏结合机构的一些看法,和杆友一起看看11月我国经济到底如何。

1、工业表现可以,“抢出口”下的生产加速。民生证券研究院注意到,11月工业生产无论从环比上、还是从同比上,都显现出加快趋势。

11月工业增加值环比增速为0.46%,较10月生产速度加快;11月工增同比增速为5.4%,较10月的5.3%有所上升。

近期工业生产的加速离不开“抢出口”现象的初现,新一轮“抢出口”的出现,将利好工业生产表现。

浦银国际则认为,工业略微回升,符合市场预期。华福证券研究所表示,制造业增加值增长持续提速。

图表来源|东莞证券研究所(特此感谢)

中国银河证券研究院注意到,新质生产力仍是主线但边际放缓。比如高技术产业增速边际下滑。

此外,杠杆游戏看到中银证券的一个观点,11月工业增加值同比增速上升,年底补库存需求依然存在,我觉得挺有道理。

东莞证券研究所则提到,装备制造业和高技术制造业较快增长。

2、消费购物节前置效应分流,消费增速回落。民生证券研究院注意到,消费回升的势头有所波动。11月社零同比回落至3.0%,原因一是电商促销的“分流”,购物节活动开始较早,影响11 月实物商品网上零售额累计同比回落至6.8%(10月累计同比为8.3%)。

这一点,杠杆游戏也有同感。

二是物价的拖累,11月CPI同比录得0.2%低于预期,包括食品与耐用品的实物商品价格波动影响了零售额。

图表来源|中国银河证券研究院(特此感谢)

结构上,以旧换新的效果依然显著,汽车、家电继续成为拉动11月限额以上社零同比增速的两大项,同时随着近期地产销售的回暖,家具与建筑装潢项同比也陆续转正。

而化妆品、服装、通讯器材项的拖累居前,主要受网购促销的错位退坡影响。

中银证券认为,高基数影响社零增速回落。

浦银国际也注意到“双十一”电商促销活动前置和高基数的影响,社会消费品零售同比增速在11月下滑,且不及预期。

不过,华福证券研究所发现,餐饮收入增长小幅加快。

中国银河证券研究院也注意到,购物节前置效应分流的问题,同时其认为,11月30大中城市地产销售面积同比录得17个月以来首次同比正增长,亦对地产后周期相关商品消费带来支撑。

而中银证券则发现,11月房地产销售企稳向好影响商品销售增速,地产相关后周期消费产品,如建筑装潢和家具,11月社零同比增速,都较10月出现显著好转,累计同比增速也较1-10月有不同程度的改善。

东莞证券研究所认为,以旧换新相关商品销售较好。

3、固定资产投资增速小幅下降。民生证券研究院注意到,11月制造业投资增速加快的行业主要包括通用设备、汽车制造、食品制造、纺织业等,这部分行业大多都满足两大特征之一:要么是“新质”含量颇高,要么是出口表现相对较强。

基建方面,中央投资的力量开始减弱了。11月广义与狭义基建双双降速,其中由中央投资主导的广义基建同比增速为9.7%(10月为10.0%),同时更多受地方投资主导的狭义基建增速为3.3%(10月为5.8%)。

对于这个观察,杠杆游戏认为非常有意思。

中银证券总结说,制造业投资增速保持强劲,房地产和基建投资累计同比增速小幅下降。

浦银国际则发现,房地产开发投资累计同比跌幅11月再扩大0.1个百分点,到-10.4%。新开工面积累计同比跌幅继续扩大0.4个百分点,至-23.0%。至少趋势略有好转。

图表来源|中银证券(特此感谢)

基建投资投资增速方面,11月略微回落0.1个百分点,至4.2%。在城投债和土地出让金收入两大传统融资渠道受限的情况下,基建投资增速的复苏之路依然波折。

制造业投资增速维持在9.3%的高位,还是不错。不过,中期来看,高基数效应和预计2025年出口增速的下滑,或对冲潜在的设备更新政策升级的作用。

华福证券研究所有意思观察,截至11月,民间投资占固定资产比重为50.2%,持续下降。

此外,东莞证券研究所也注意到,1-11月民间固定资产投资同比下降0.4%,连续四个月为负,显示民间投资依然较为低迷。

中国银河证券研究院则注意到,基建水利投资再创新高,新增项目短暂“空窗期”。

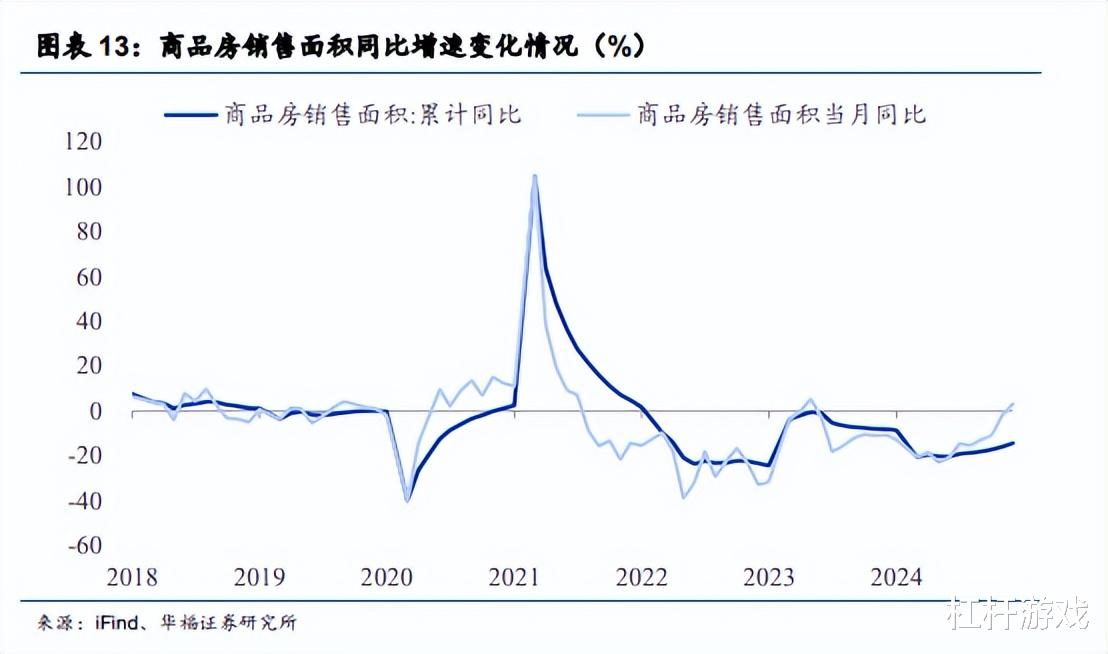

4、房地产销售转正。民生证券研究院认为,地产延续“销售暖,开工弱”的分化。

11月地产投资同比下降11.6%,降幅较10月小幅收窄,其中开工与竣工面积同比降幅走阔,反映年末建筑活动再次放缓,这也与11月建筑业 PMI(回落至 49.7%)和高频开工率数据(螺纹钢开工率较去年同期低 2pct)相一致。

地产销售端企稳的底色正在巩固:11月地产销售面积同比转正至3.2%,一线城市新建房价格同比-4.3%,降幅收窄。

图表来源|华福证券研究所(特此感谢)

华福证券研究所注意到,地产销售自2023年5月以来,首次转正。房地产开发投资当月同比跌幅小幅收窄,而新开工面积及竣工面积跌幅,均较10月出现不同程度的扩大。

此外,杠杆游戏看到中国银河证券研究院的总结,需求改善,投资回落,拿地回升。

不过中银证券则认为,房地产投资有回升迹象。

5、失业率稳定。浦银国际认为,失业率11月维持在5.0%不变,亦符合预期。31大城市失业率亦维持在5.0%不变。

中国银河证券研究院认为,失业率稳定,外来户籍就业改善。11月本地户籍劳动力调查失业率为5.2%,外来户籍劳动力调查失业率为4.6%(前值4.8%),其中外来农业户籍劳动力调查失业率为4.4%(前值4.7%)。

图表来源|浦银国际(特此感谢)

外来户籍失业改善主要原因或是:需求端的提升,加大了对消费性服务业的用工需求,同时例如汽车等消费性制造业的生产的扩张加大招聘力。

但中小企业信心有所下降,中小企业劳动力需求指数下降0.2pct至97.5%,导致城市中本地户籍失业率上升,失业保险基金增速仍然较高。

6、小结一下:生产好于消费的特征延续。这个观点是中银证券提出的,杠杆游戏认为不错。

中银证券注意到,11月经济数据不差,但是消费数据不强

同样,东莞证券研究所也觉得,11月经济表现总体稳定,预计四季度GDP增速有望小幅回升。

图表来源|民生证券研究院(特此感谢)

多家机构预测,2025年货币政策或较2024年更为宽松,这也是经济工作会议、及之前的重要会议传递出来的信号。

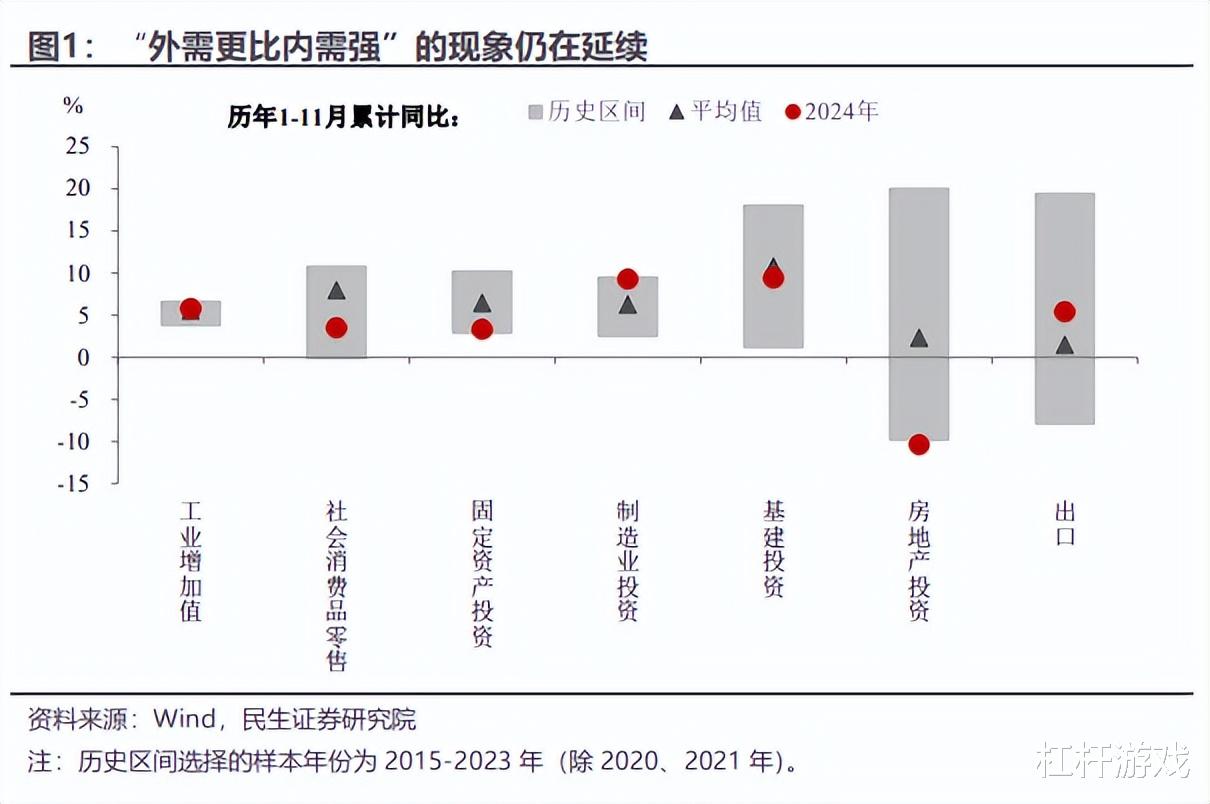

同时,值得注意,外需依旧比内需更强、以价换量依旧典型、“抢出口”可能会进一步加剧、地方投资意愿可能依旧不足……这些方面需要重视和改善。

版权及免责声明:本文系杠杆游戏(头条号签约作者)创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。