今天我们来解读一位山东青岛某职工的养老金。

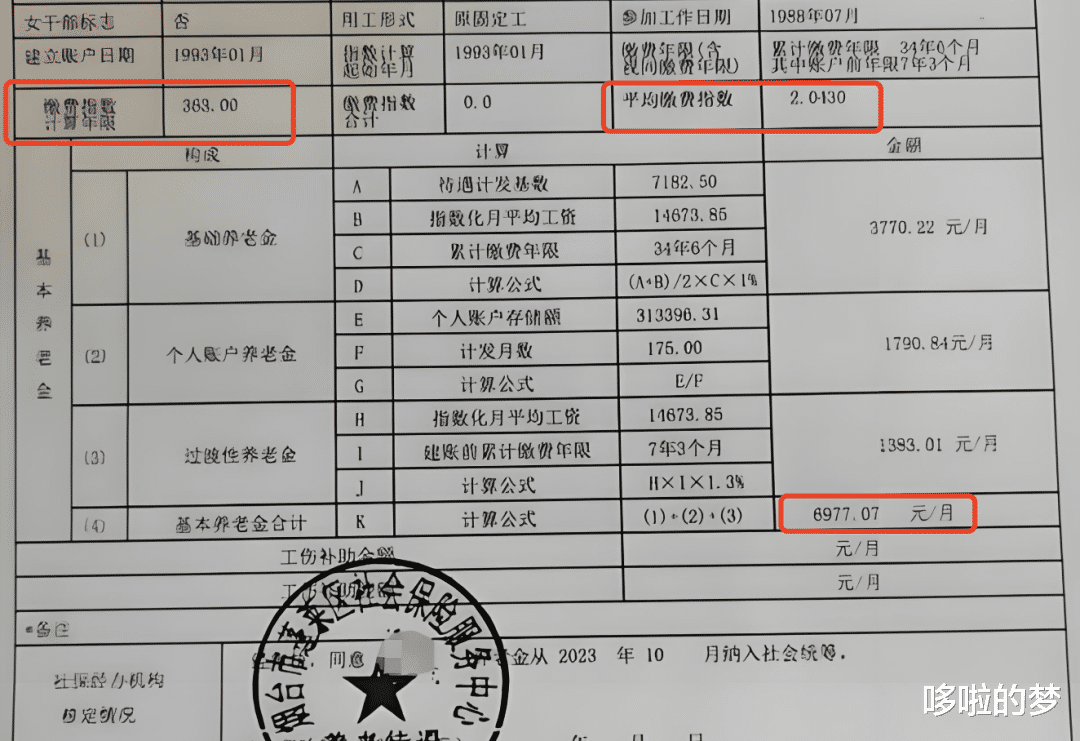

首先,细心的网友肯定发现了。关于他的缴费年限,这里有两个数据,并不一致。他累计缴费年限是34年6个月,其中包括视同缴费年限7年3个月。但是他的缴费指数计算年限只有363个月。

缴费指数计算年限通常用于计算个人的养老金水平等社会保险待遇,而累计缴费年限则是确定个人是否具备享受某些社会保险待遇资格的重要依据。

缴费指数计算年限更多地反映了个人缴费的“质量”和“平均水平”,而累计缴费年限则主要关注个人缴费的“数量”和“时长”。

简单说就是一个是计算指数用的,另一个是计算个人养老金缴费年限的。

我们可以看到他的平均缴费工资指数非常高,2.0430。大多数人这个数字并不到 1,一般是 0.6-1 之间。

养老金是公平的,多缴多得,长缴多得。

那么他的缴费年限长,缴费金额高,他的个人账户有31万多的金额。所以他的养老金也高。每个月到手是 6977.07 元。

这还是在山东,如果这样的年限和指数在上海,就要过万了。但是山东消费也低,是的,还是讲究公平原则。

大家可以提前去算一算,如果按照自己的情况,退休后大概能领到多少养老金。如果还不会计算自己养老金的,也可以后台回复 “养老金计算”,有详细方法。

有网友问:我很好奇,每年年底医保个人账户与统筹额度是否会清零?

年底医保个人账户余额通常不会清零,可以累积使用;而医保统筹额度则会根据新的统计数据进行更新,在年底“清零”并重新计算新一年的额度。

医保个人账户包括当年度个人账户和往年累计结余账户两部分。在每年的财政年度末,当年账户中的剩余资金会自动转入往年累计结余账户,并且这些资金的本金和利息始终属于个人。

职工基本医疗保险:只要参保人员持续缴纳医疗保险费用,医保卡内的资金就可以累积使用,不受时间限制。

城乡居民基本医疗保险:没有设立个人账户,因此不存在余额清零的问题。

而医保统筹额度在年末会进行更新,根据新的统计数据进行调整。

因此,医保统筹额度在年底会清零,但这里的“清零”是指重新计算新一年的额度,而非将已使用的额度抹去。

最高支付限额原则上控制在当地职工年平均工资的4倍左右,但具体限额根据不同地区的医保政策和参保人员的不同情况而定。

为了大家的切身利益,后续我们还会持续分享养老相关政策。

祝好。

看样你是近视眼,这明明是烟台的,怎么成青岛的了。

电邮烟油行业