维昇药业从2022年11月17日开始先后四次递表,现在终于得偿所愿在港交所招股,上市后将成为港股市场”生长激素第一股”。

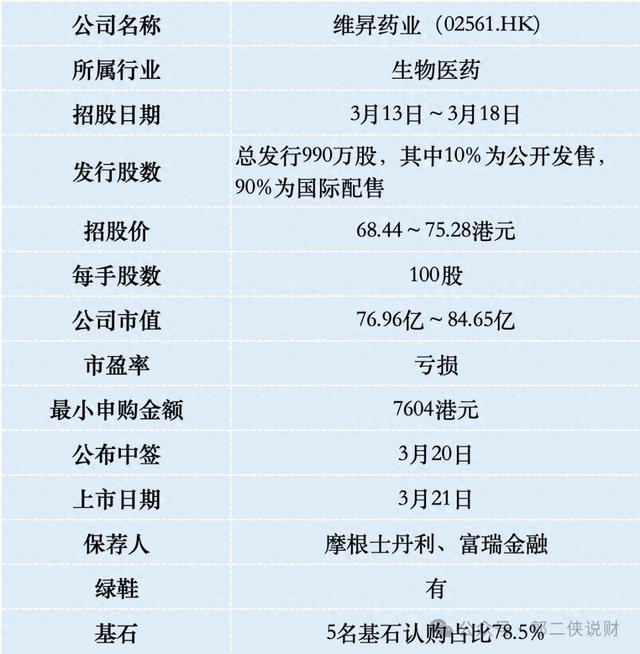

一、招股信息

二、公司概况

维昇药业,成立于2018年,作为一家处于研发后期、产品接近商业化的生物制药公司,专注于在中国(包括香港、澳门和台湾)提供特定内分泌疾病的治疗方案。拥有一款核心产品及两款其他在研候选药物,均自公司的合作伙伴及控股股东之一Ascendis Pharma授权引入。

核心产品隆培促生长素(lonapegsomatropin),是一款每周一次的长效生长激素替代疗法,用于治疗儿童生长激素缺乏症(一种生长激素不足导致的18岁以下患者中常见的矮小症)。

其次进展最快的是帕罗培特立帕肽,是一款每日一次的甲状旁腺激素替代疗法,用于治疗慢性甲状旁腺功能减退症(甲旁减,HP)的激素替代治疗药物。

财务数据显示,在过去的2022年~2024年前九个月,维昇药业尚未有任何产品实现商业化,仍在亏损。相应的研发成本分别为人民币1.80亿、0.58亿和0.59亿元,相应的净亏损分别为人民币2.89亿、2.5亿和1.30亿元。

从治疗手段来看,短效生长激素目前是儿童生长激素缺乏症最常见的治疗方案。但其治疗方案需每日注射,严重影响患儿的日常生活,治疗依从性差。而长效生长激素每周只需要注射一次,治疗方便,患者依从性更高。

长效生长激素国内唯一获批的1款产品来自长春高新(000661.SZ)旗下的金赛药业。金赛药业2023年收入为110.84亿元,其中长效水针的收入占比达到29%,约32亿元的收入,市场规模不大。

生长激素虽然还未在全国范围内纳入集采,但生长激素短效粉针和短效水针剂型已纳入部分省份集采。为了避开集采,各大药企将目光转向竞争尚不充分的生长激素长效剂型,这个赛道以后竞争也会更加激烈。

截至2025年1月31日,维昇药业的现金及现金等价物为1.9亿元人民币,公司迫切需要上市融资输血。

三、综合点评

维昇药业这三款药是引进的,长效生长激素欧美已经开卖,国内目前处于上市审批的最后阶段,预计2025年下半年正式进入中国市场,未来将挑战长春高新(市占率超80%)的垄断地位,并与其他竞品(如特宝生物、诺和诺德)同台竞技。至于维昇药业的其他管线(治疗软骨发育不全的“那韦培肽”和甲状旁腺功能减退的“帕罗培特立帕肽”)仍处于临床试验阶段,需持续投入资金且面临失败风险,这部分市场目前不会给估值。

处于垄断地位的春高新增长已明显放缓,现在股价相比去年同期已经腰斩,估值11倍,不怎么受市场待见。

维昇药业本次发行估值较2021年1月份B轮融资折价了19%,4年过去了估值还下滑了,可见医药行业这几年有多惨。

好的一面是,维昇药业IPO引入安科生物、药明生物等产业资本及瑞凯集团等财务投资者,基石认购占比超78%。安科生物作为国内生长激素主要厂商,可能提供渠道协同;药明生物则助力生产外包降本。此外,与和睦家医疗的战略合作可优先覆盖高端私立医院患者,避开公立医院集采压力。

维昇药业本次IPO发行股份占全部股份比例的8.8%,按照招股价中位数71.86港元算,募资约7.11亿,5家基石锁定7200万美元(约5.6亿港元)的发售股份。不过现在已经孖展18倍,最终大概率会超购50倍启动回拨至40%,流通盘2.8亿,这个流通盘不算小了。

回拨40%之后,甲乙组各19800手,按3万人申购算,预估一手中签率30%。看现在港股市场行情好,摸一手感受下市场水温。去年九源基因割的太狠,现在看到医药股都有点怵。