出品 | 子弹财经

作者 | 左星月

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

2023年10月,卖大米的十月稻田在港交所首发上市,而卖面粉的参花实业控股有限公司(以下简称“参花实业”)还在苦苦等待。

2024年5月31日,参花实业向港交所递交招股说明书。事实上,早在2020年6月,参花实业已经提交上市申请,后来又在2021年再次递交招股说明书。此次,已经是参花实业“三闯”港交所。

值得注意的是,参花实业的资金状况堪忧,2023年的资产负债比率更是高达166%。而捉襟见肘的现金及现金等价物,持续“失血”的经营现金流,都给公司的IPO之路带来更多不确定性。

1、三闯港股,国富香港突击入股说起河北省固安县,很多人应该并不陌生,作为京津保三角腹地,这里是不少北漂人落脚的地方。在这里,也有不少企业生根发芽,参花实业就是其中一个。

参花实业成立于2002年,并一直以“参花”品牌制造及销售面粉产品超过20年。

参花实业成立之初的名字为大地面粉,注册资本为50万元,由姚志万持股80%、姚志万的妻姐夫张振良(已故)持股20%。2002年4月,大地面粉的名称更改为参花面粉。

「子弹财经」注意到,在IPO前,参花实业曾有投资者撤资、又通过子公司突击入股的情况出现。

招股书显示,2007年,河北农业入股参花面粉。2012年4月1日,河北农业与河北省国富农业投资集团有限公司(以下简称“国富投资”)订立股权转让协议,河北农业向国富投资无偿转让其26.77%股权。

转让后,姚志万和国富投资分别拥有参花面粉73.23%和26.77%的股权。

投资参花面粉六年后,国富投资决定从参花面粉撤资。2018年11月28日,国富投资向姚志万转让其于参花面粉的26.77%股权,代价为5974.42万元。

(图 / 参花实业招股书)

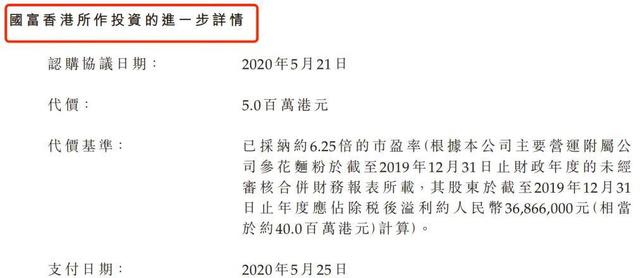

值得注意的是,2020年5月,也就是参花实业首次递交招股说明书的一个月前,国富投资的子公司国富香港又突击入股,回归参花实业。

国富香港于中国香港注册成立,由国富投资及河北顺德投资集团有限公司分别持股65%及35%。

2020年5月21日,国富香港与参花实业签署认购协议,以500万港元的价格收购参花实业2%的股权。

(图 / 参花实业招股书)

其实,参花实业的上市之路一波三折。

参花实业于2020年6月首次递交招股说明书后,2021年3月又再次申报。而此次已经是参花实业“三闯”港股了。

IPO前,公司的实际控制人姚志万通过丰志持有参花实业98%的股权,是公司的控股股东,且担任执行董事、董事会主席等职务。此外,其子姚巍是公司执行董事兼财务总监。可见,姚氏父子在参花实业握有绝对的掌控权。

(图 / 参花实业招股书)

一般来说,上市公司的财务总监通常不应该与实际控制人存在直接的亲属关系,以避免产生利益冲突和潜在的道德风险。因此,参花实业还需建立相关监督机制,防范各种潜在的利益输送和内幕交易行为。

2、达利集团为第一大客户,客户量快速减少按用途分类,面粉可以分为通用粉和专业粉,专业粉又分为普通粉和热处理专用粉,参花实业主营业务为专用粉。

(图 / 参花实业招股书)

其中,普通专业粉一般为生产特定产品而定制,例如饺子及糕点;热处理专用实质上为专用粉的升级款,指经过热处理以改变其特性并消除微生物污染物的专用粉,其可取代高端专用面粉混合物中使用的添加剂,例如改性淀粉。

参花实业生产并销售多种面粉产品组合,包括超110种专门用作制作面包、油酥点心、面条、水饺及蛋糕等特定食品的普通专用粉产品、超10种热处理专用粉产品及适合制作多种食品的四种通用粉产品。

同时,参花实业也销售源自面粉生产过程的面粉副产品,如次粉及麸皮。

尽管产品十分丰富,但「子弹财经」注意到,参花实业的市场份额并不高。

2023年,按面粉销量计,参花实业在我国所有面粉制造商中位列31-35位,市场份额仅有0.2%。

此外,作为面粉生产及消耗的主要地区之一,我国五大面粉制造商均在河北设置有厂房。河北面粉市场相对集中,2023年,参花实业在河北省所有面粉制造商中位列11-15位,在河北的市场份额仅有1.5%。

2021年-2023年(以下简称“报告期”),参花实业的收入分别为5.00亿元、4.69亿元和5.44亿元;年内溢利金额分别为3205.4万元、4525.6万元和4049.7万元。

(图 / 参花实业招股书)

其中,公司主要收入来源为普通专用粉和热处理专用粉,两种产品的收入占总收入的八成左右。

(图 / 参花实业招股书)

值得一提的是,参花实业的面粉销售量较为疲软。招股书显示,报告期内,公司的普通专用粉销量分别为10万吨、7.22万吨和8.63万吨;热处理专用粉的销量分别为2.64万吨、3.40万吨和3.30万吨,2023年的销量有所回落。

(图 / 参花实业招股书)

参花实业的面粉销售并不是一个主要面向消费者的业务,而是主要供应给食品制造商及批发商等企业。其中,达利集团就是参花实业的重要客户之一。

招股书显示,报告期内,参花实业向前五大客户作出的销售额分别为2.43亿元、2.89亿元和3.44亿元,占收入的48.6%、61.7%和63.2%,客户较为集中。

其中,达利集团是参花实业的第一大客户,报告期内,参花实业向其销售金额分别为1.35亿元、1.03亿元和1.03亿元,分别占收入的27%、22%及19%。

(图 / 参花实业招股书)

值得注意的是,参花实业的大客户集中度越来越高,但公司的客户总量却逐年减少。报告期内,公司的客户数量分别为298个、114个和92个,呈现快速下滑趋势,且2023年的客户数量较2021年减少了近三分之二。

(图 / 参花实业招股书)

在客户快速减少的情况下,参花实业仅依靠大客户实现业绩增长存在一定风险。一般来说,流失一位大客户,不仅让企业失去这位客户可能带来的利润,还可能损失与受其影响的客户交易的机会。客户的流失,很可能会让企业投入于客户关系中的成本与心血付诸东流。

3、资产负债比率高达166%,资金压力高悬报告期内,参花实业的毛利率分别为10.1%、13.3%和12.6%;纯利率分别为6.4%、9.7%和7.4%,毛利率和纯利率虽然有所波动,但公司一直保持着盈利状态。

(图 / 参花实业招股书)

只不过,在经营过程中,参花实业仍面临诸多压力。

报告期内,参花实业的资产负债比率分别为104.9%、147.5%和166.0%。据悉,资产负债比率是总银行及其他贷款除以权益总额的比率,而超过100%对于参花实业来说是一个危险的信号。

近年来,参花实业一直背负着大额贷款。报告期内,参花实业银行及其他贷款金额分别为2.36亿元、2.20亿元和3.86亿元。2023年,公司的贷款金额甚至是当期溢利的近十倍。

(图 / 参花实业招股书)

然而,截至2023年末,参花实业的现金及现金等价物仅剩下353.8万元。

面对高额的贷款,参花实业也支付了较多利息,报告期内分别为1285.3万元、1724.3万元和2604.6万元,快速增长。

(图 / 参花实业招股书)

可见,苦等上市的参花实业存在着较大的资金压力。身背上亿元贷款,手头却仅有资金三百多万元,公司的资金紧张程度可见一斑。

而公司的“造血”能力也十分欠缺。报告期内,参花实业的经营现金流净额分别为382.4万元、-1.61亿元和-1.25亿元,2022年开始呈现流出状态。

(图 / 参花实业招股书)

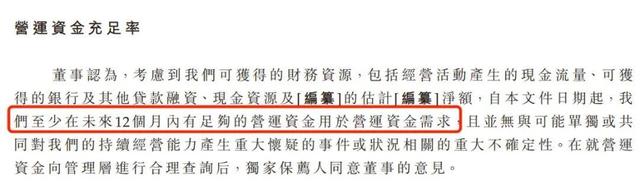

参花实业在招股书中表示,考虑到公司可获得的财务资源,包括经营活动产生的现金流量、可获得的银行及其他贷款融资、现金资源以及IPO预计所得款项净额,能够满足自本文件日期起未来12个月的需求。

(图 / 参花实业招股书)

值得一提的是,参花实业的实控人姚志万自2018年8月起在河北固安农村商业银行股份有限公司担任董事。

截至2024年3月底,参花实业仍结欠河北固安农村商业银行约3000万元。

(图 / 参花实业招股书)

实控人在银行担任董事,或许给参花实业的银行贷款带来便利。然而举债经营不是长久之计,保持现金流的健康运转才能让公司活得长久,这一点是参花实业急需要补充的功课。

*文中题图来自:摄图网,基于VRF协议。