最近几十年,随着生活条件越来越好、医疗水平日益提高,人均寿命大幅拉长。

五十年以后,时空弦

数据显示,到2019年,全球人口平均预期寿命72岁,中国是77岁。而且这个数字还在逐渐提高。每过10年,大约平均预期寿命增加2.5岁。也就是说

• 70后,可能到81岁;

• 80后,可能到83-84岁;

• 90后,可能到86-87岁;

• 00后,有希望冲击90岁甚至更长。

百岁老人将会变得越来越普遍,但随之而来的也有一些必须要面临的问题。

第一个就是关于养老的资金的问题

就像赵本山的小品里说的:最最痛苦的事情,是人活着,钱没了

试想一下如果你能活到100岁,但是到80岁钱花完了,剩下的20年将如何度过,长命百岁从一种祝愿变成了现实,但随之而来的另一个现实就是如何养老的问题,而且平均寿命每增长3岁花费的医疗和生活费用有可能是前十年的花费还要多,

所以,钱是绕不开的话题。

2020年,统计局出过一个数据,国内有约40%的家庭,近6.1亿人口,人均月收入只有1000元。所以,年轻的时候要努力提高收入,并且控制好开销,强制让自己攒下钱。同时要提早做好家庭财富规划,学会做好投资,让家庭财富增值。

第二就是延迟退休:近日对于延迟退休的讨论比较热,尽管有诸多不情愿,但是我们不得不说这是必须要面对的现实。拿离我们最近的日本举例,很多年龄很大的人还在工作,比如出租车司机,饭店服务员,很多都是一头白发。也许你印象中的老年生活就是带带孙子孙女,跳跳广场舞。但是随着深度老龄化,少子化社会的演变,工作人口减少,养老负担愈加严重。解决方法之一就是延迟退休,或者退休后还要再找一份工作。

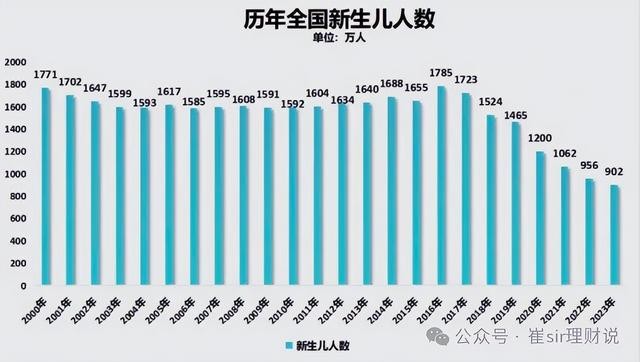

社保基金的领取逻辑是工作年龄人口缴纳的费用,是老年人养老金的支付来源。国内70后、80后是目前缴纳养老金的主力,而70后、80后人群,是最庞大的。90后人口数量已经下滑了。00后的数量比90后更少少,10后的数量比00后更少。从国家给养老到国家帮养老再到养老靠自己这会是一个大概率发展的路径,所以如何做好个人养老金的补充规划,是放在大家面前的重要课题。

关于养老规划的三大支柱是什么,三大支柱我们操作空间比较大的是第三大支柱,第三大支柱中进行养老规划的四大产品类型,我们都整理好放在了星球账号欢迎大家扫码加入星球:

投资要谨慎,学习要大胆,提升财富认知高度,学习理财方法策略,从现在开始,一切还来得及。

当下社会,理财已经成为一种必备的能力。可是,对于非专业领域的朋友而言,理财该从何学起呢?

每个人的基础知识水平都不一样,有些理财小白课对自己而言太过浅显,觉得是浪费时间?

财经类的资讯又多是标题党,博眼球,重复性太强?

想要建立理财知识体系,没有时间进行系统化的学习?

为了帮助大家解决这个问题,我们建立了“财智学社”,我们把理财知识体系分为了五大板块:知识理念,方法策略,产品工具,市场观点,法商案例。各个板块相互独立,又互成体系,你不必纠结从何学起,我们希望做的是和大家一起像拼拼图一样逐渐建立我们对理财这件事的理解。

我们为前50名粉丝准备了价值599的超级粉丝福利,欢迎加入

如果你本身有一定的基础知识,那你可以重点关注【方法策略】的内容,你也可以重点了解具体【产品工具】的特点;

【市场观点】会分享基金管理人的观点,我们可以了解到管理着几十上百亿规模资金的基金经理的最新思考;

我们可以从【法商案例】中寻找可以参考借鉴的思路,亦或是跟随【读书分享会】去窥探一下大师们的财富思考。

在这里,我们不会过分分析瞬息变化的讯息试图战胜市场,我们也不是一个炒股交流群。

我们希望做的是:

带你了解经济常识,窥探底层逻辑,而不是被市场讯息裹挟;

带你了解市场主流的理财工具的属性,特征,每个工具能解决什么问题;

方法和策略的研究让你知道如何做选择,怎么构建适合自己的组合;

从真实案例和大师经验中获取人生课题的解题思路和财富思考。

在这里您可以实现:

提升财富认知高度,降低理财操作难度

每个人都可以成为自己的家庭金融理财管家,

让我们一起遇见更好的自己,收获更美好的财富人生。