作者:林洛栩

出品:全球财说

7月15日,成都趣睡科技股份有限公司(简称“趣睡科技”)即将上会,作为又一家小米生态链企业,该公司成色如何?

营收净利双双下滑 小米依赖症恐难“治愈”趣睡科技成立于2014年,主营业务为高品质易安装家具、家纺等家居产品的研发、设计、生产与销售。

2018年-2020年,趣睡科技实现营业收入4.80亿元、5.52亿元、4.79亿元;归属净利润分别为4387.00万元、7393.98万元、6787.95万元。

仅从最基本的经营数据可以看出,2020年受多方面影响,业绩已出现下滑态势,营业收入及归属净利润分别同比下滑13.32%、15.22%。

招股书显示,趣睡科技将自身定位于“专注于自有品牌科技创新家居产品的互联网零售公司”,并将自身发展思路定位于“智能制造和互联网+”,这便是“槽点”所在。

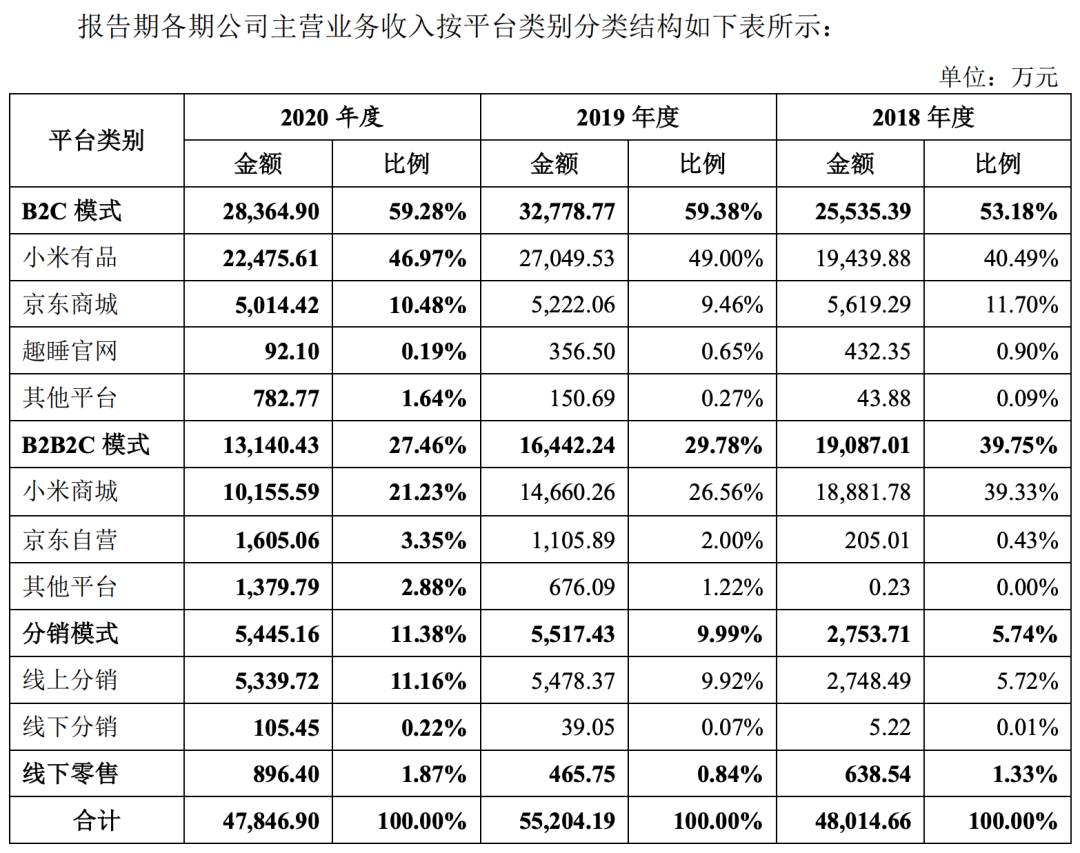

趣睡科技主要采取线上模式进行销售,报告期各期公司线上渠道销售占比均超过97%,线下渠道销售占比较小。

线上渠道则包括B2C模式、B2B2C模式和分销商模式,合作的B2C平台和B2B2C平台包括小米商城、京东商城和苏宁易购等。

同时,在线上销售中,趣睡科技对于小米商城的依赖颇深。

2018年-2020年,公司来自小米系列平台的营收分别为3.83亿元、4.17亿元、3.26亿元,占当年总营收分别为79.81%、75.56%、68.20%,其中主要包括小米有品和小米商城。

小米系列平台的销售模式主要分为两种。一种是小米有品平台直接销售给终端客户,另一种则是在小米商城通过B2B2C的模式,先将产品销售给小米通讯,而后通过小米商城销售给终端客户。

对此,趣睡科技也披露了与小米集团合作持续性风险。直言自 2019 年起小米商城减少对非米家系列产品的采购,导致报告期内公司对小米商城的销售收入呈现一定幅度下降。

也正是源于上述原因并减少对小米品牌的依赖,趣睡科技考虑重点持续经营8H自主品牌,减小米家系列产品的开发和经营力度。

但也源于脱身于小米系,脱离的阵痛持续存在。2020年,趣睡科技来自于小米商城销售收入较上年下降4504.67万元。这也直接导致当年业绩出现下挫。

企查查信息显示,2015年雷军旗下的顺为资本便对趣睡科技进行天使轮投资,2016年小米科技也参与进pre-A轮融资,至此便于小米系结下颇深渊源。

京东现身股东名单 床垫销量下滑明显同时,在天使轮及pre-A轮中,还有一家投资机构颇为惹眼,那便是京东数科,目前为趣睡科技第9大股东。

所以除依赖小米系平台销售外,京东系平台成为趣睡科技的第二大销售平台。

2018年-2020年,B2C模式下来自京东商城的收入占比分别为11.70%、9.46%、10.48%;B2B2C模式下来自京东自营的收入占比分别为0.43%、2.00%、3.35%。

图片来源:趣睡科技招股书

也就是说,即便在2020年,趣睡科技超80%的销售严重依赖小米及京东,虽然小米系及京东系公司均为趣睡科技股东,但这也是未来存在的最大风险。

若再算上阿里系平台,趣睡科技超90%收入来自于上述三个销售渠道,虽拥有8H官网,但对于销售只能起到聊胜于无的作用。

同时,招股书中有一项披露引起《全球财说》的注意。那便是趣睡科技在京东平台的销售竞争情况。

由于小米平台床垫品牌屈指可数,仅有小米米家和趣睡科技,所以排名参考并无太大意义。但京东不同,作为全品类多品牌平台,销售排名从一定层面上可以反映出行业地位。

招股书显示,2019年1月份趣睡科技床垫在京东平台成交金额排名第一,但随后不断下滑,至2020年11月、12月份,已经跌至第8、9名位次。

同时,以评论数量看,趣睡科技在京东平台的乳胶枕销售更为火爆。

2018年-2020年,趣睡科技床垫产品销售金额占比分别为48.70%、46.35%、46.39%;枕头产品销售金额占比则为28.12%、25.96%、25.21%。

也就是说,床垫和枕头为趣睡科技两大主营产品。随着趣睡科技床垫销售排名的不断下滑,侧面可以看出品牌影响力过低,导致脱离小米光环后恐会步履维艰。

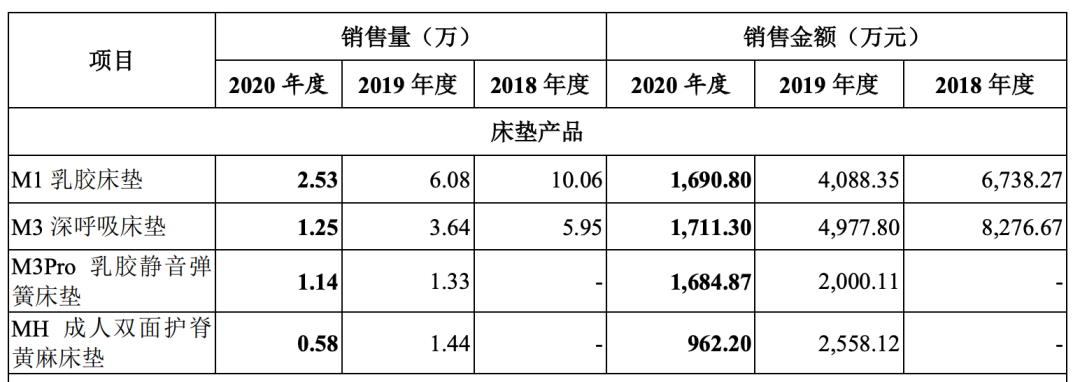

招股书中报告期内趣睡科技各期销售金额的前五大产品销售情况显示,2020年披露的四款床垫销量均明显下滑。

图片来源:趣睡科技招股书

均价明显高于行业龙头 毛利率过低 竞争力薄弱可以看出,趣睡科技目前仍将主营产品定位于床垫,那么就看看价格方面是否具有优势?

以弹簧床垫为主的喜临门(603008. SH)及以乳胶床垫为主的梦百合(603313. SH)为例,2020年喜临门、梦百合床垫产品的平均售价为820.13元、490.60元,而趣睡科技的平均售价则高达1022.50元。

图片来源:趣睡科技招股书

再以销售较好的枕头产品为例,梦百合平均售价为53.41元,趣睡科技则为73.22元。

喜临门成立于1996年,梦百合成立于2008年,在国内行业龙头面前的趣睡科技,凭何平均售价明显高出许多?

也许就是趣睡科技所说的“智能制造”?

招股书显示,2018年-2020年,趣睡科技销售费用率分别为18.85%、18.94%、19.53%。而同期研发费用率仅分别为1.11%、1.14%、1.28%。

以2020年为例,喜临门研发费用率为2.22%,梦百合研发费用率为1.69%,均高于趣睡科技。

对于研发费用水平相对较低,趣睡科技给出的理由是研发重点体现在产品的创新设计,如功能设计、结构设计等方面,对于产品物料的消耗较少。

研发人员至2020年末为38人,平均薪酬为10.36万元/人;核心技术人员为5人,平均薪酬为20.79万元/人。

趣睡科技所说的研发过程中产品物料消耗较少,主要源于其外包生产的生产模式。

招股书显示,趣睡科技所有产品均采用外包生产方式,目前公司的合作伙伴包括喜临门、梦百合、梦神等。

作为趣睡科技主要外包供应商的喜临门,也于2017年参与了B轮融资,位列于第七大股东。

图片来源:趣睡科技招股书

吊诡的是,即便在平均售价较高及外包生产模式下,趣睡科技综合毛利率仍处于较低水平,2020年仅为27.89%。

同期,喜临门为34.25%,梦百合为34.18%。

讲着“互联网+”及“智能制造”的故事,在产品上却未能有实质性突破和明显差异化竞争力,同时叠加营收、净利、销量、毛利均呈现下挫趋势,趣睡科技即便上市过会,在未来的经营中也并不乐观。

随着居民生活水平不断提高,“睡眠经济”一词也更加受到关注。但赛道上除国际品牌外,想从国产龙头的市场份额中分一杯羹也颇为困难。

目前,还未能看到趣睡科技的竞争优势。对于后期发展,也将持续关注。