随着父母年纪越来越大,身体的毛病也越来越多。作为子女,我们最担心的就是突如其来的大病,万一自己没钱治疗,或者父母错过了治疗时机,真的很心痛。

但是,父母年纪大了,身体差,保险该怎么买呢?今天,我们就来聊聊,50~80岁父母不同年龄段需要的保险,希望给大家一些参考。

60岁以下的父母,应该买什么保险?在为爸妈配置保险前,首先一定要确保他们已经有了医保(在农村是“新农合”),这是最基础的保障,价格低,人人都能买。

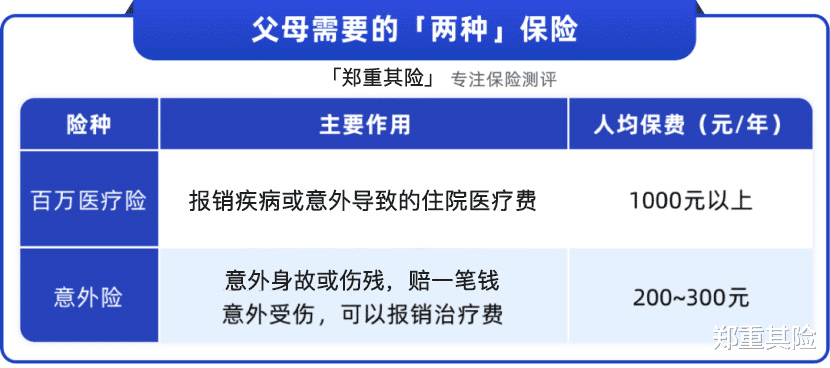

有了医保后,想要更好的保障,可以根据父母的具体情况,选择适合的商业保险。通常,建议先考虑百万医疗险和意外险,这两种保险最实用,能够有效保障父母的健康和意外风险,尤其是50岁以上的父母,他们的身体逐渐不如年轻时,尽早购买更有保障。

如果父母在50岁以下,还要承担家庭责任,或者有房贷、车贷等,预算允许的情况下可以考虑买重疾险和定期寿险,为家庭提供更全面的保障。

百万医疗险是父母必备的保障之一。它有上百万的保额,可以帮助解决看不起病、吃不起药的问题。无论是因为疾病还是意外受伤需要住院,社保报销后,医疗费用超过1万元的部分,如果符合条件,百万医疗险可以全额报销,大大减轻经济负担。

举个例子,老高得了冠心病住院治疗,费用高达10万元。社保报销了4万元后,老高还需自己支付6万元。如果购买了百万医疗险,在扣除1万元免赔额后,保险赔付了5万元,老高最后只需要支付1万元。没有百万医疗险的话,剩下的6万元都得自己掏,这对于普通家庭来说,可能就是一整年的收入。

再来说说意外险,它能保障生活中的大小意外,非常实用。父母上了年纪,身子骨比较脆弱,腿脚也没以前灵活。一不小心摔跤,十有八九会导致骨折。

如果为父母购买一份意外险,不管是看门诊还是住院,都能获得报销。这对于有些高龄父母来说尤其重要,因为就算是简单的跌倒,也可能需要长时间的恢复和治疗。

更值得一提的是,一些优质的意外险产品免赔额为0,而且不限社保,不论我们花了几十元还是几百元,保险公司都能报销,还能领取骨折津贴和住院津贴,进一步减轻家庭的经济压力。

如果你的父母身体上有一些小毛病,可能也不知道该选择什么保险。其实,根据父母的身体状况,可以挑选更适合的保险产品。在选择时,记得了解保险条款,找到最合适的高性价比产品,确保父母的健康和生活质量不受到意外和疾病的影响。

还有一些父母,可能身体有点小毛病,不知道买什么保险,想根据父母身体情况搭配高性价比产品,可以咨询。

60岁以上父母,买什么保险?父母步入花甲之年后,身体逐渐发生变化,免疫力下降,各项机能有所减弱,健康风险逐渐增加。而且,超过60岁后,父母能够选择的保险种类也越来越少,投保时需要特别谨慎。

根据相关数据,60至75岁人群中,最常见的三大重疾为恶性肿瘤、急性心肌梗塞和脑中风,这三者合计占据了超过80%的比例。

面对这样较高的健康风险,超过60岁的父母可以考虑哪些保险?接下来,我们将详细分析。

医疗险:根据健康状况来选购

父母过了60岁,身体普遍会出现一些小毛病,虽然大部分人依然保持着健康的生活方式,但面临的健康风险也更大。因此,在为爸妈购买保险时,特别需要关注健康要求,尤其是健康告知环节。如果未如实告知,可能无法得到理赔。

意外险的健康要求较宽松:大多数意外险只关注一些严重疾病,而对其他健康问题没有严格要求。

医疗险的健康要求较严格:医疗险通常会详细询问药物使用史、手术史等,涉及到的健康问题较多。

根据父母的健康状况,可以选择以下医疗险:

身体健康较好:如果父母身体条件良好,可以选择购买百万医疗险。即使有轻微的疾病(如1级高血压、轻度脂肪肝等),也能顺利投保。只需要通过健康告知和核保,合格即可购买。

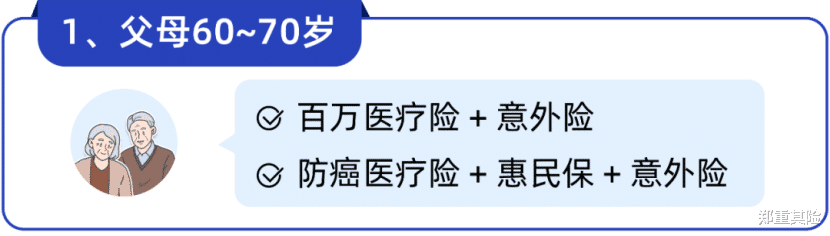

有轻微或中度疾病:如果父母有健康问题(如3级高血压、心脏病等),可以选择购买健康要求更宽松的保险,如对非标体况友好的医疗险、防癌医疗险和惠民保。

如果大家在给爸妈做健康告知时,有任何不确定的地方,都可以咨询。

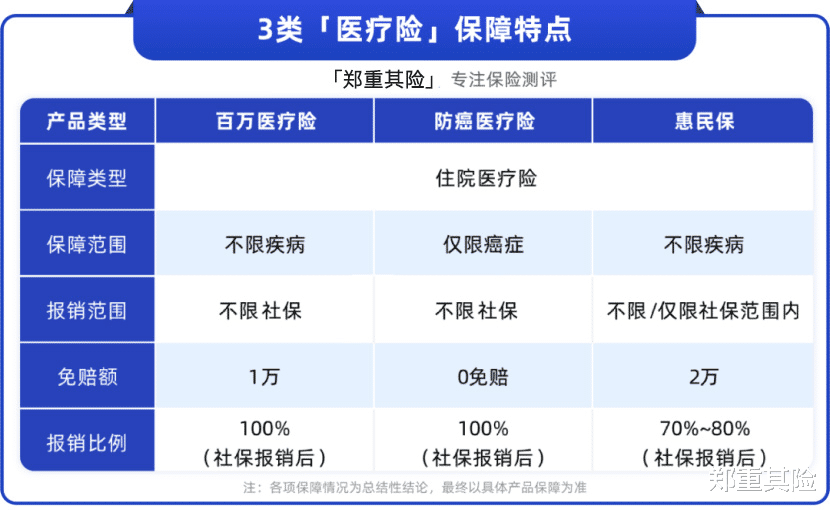

对于百万医疗险、防癌医疗险和惠民保,有些朋友可能不清楚它们有什么区别。

我做了一张对比图,给大家参考:

可以看到,三类医疗险中,百万医疗险整体保障会更好。如果父母身体条件允许,建议大家优先考虑百万医疗险。

百万医疗险:保障最全面,能覆盖大部分住院、手术和治疗费用。对于身体较好的父母,建议优先考虑百万医疗险。

防癌医疗险:专门保障癌症治疗费用,癌症是60岁以上人群的高发疾病,治疗费用高。举个例子,老高确诊肺癌后治疗,总共花费45万,社保报销了23万,剩下的7万和外购药的15万社保不报销,需要自己承担。如果有防癌医疗险,剩下的22万费用都可以报销,极大减轻经济压力。

惠民保:适合有较大健康风险的父母,报销范围较广,但免赔额较高,报销比例也低。尽管如此,对于高龄老人和身体状况较差的人群来说,有一份惠民保总比没有强。

如果买不了百万医疗险,再考虑防癌医疗险。虽然它只保癌症这一种疾病,但每年发生的重大疾病里,近四分之三都是它,治疗费也很昂贵

举个例子,老高确诊肺癌后治疗,一共花了45万。社保报销了23万,还有7万和外购药的15万,社保不能报销,只能自己掏。如果有防癌医疗险,自己要掏的22万都能报,极大减轻经济压力。配好防癌医疗险后再搭配一份惠民保,每年只要几十上百块,就能保障癌症之外的疾病。

父母一旦过了70岁,能买的百万医疗险寥寥无几,如果还有糖尿病、三级高血压等问题,基本过不了健康告知。这时候,只能给爸妈看看健康要求宽松的防癌医疗险、惠民保和意外险。

如前面所说,虽然防癌医疗险只报销治疗癌症的医疗费,但癌症是最高发的疾病,并且治疗费用非常高,能买还是尽量买上。

如果父母因为年纪、身体状况买不了防癌医疗险,或价格太贵无法承担,可以考虑惠民保。大部分惠民保没有健康告知,可投保年龄也更高。虽然它的免赔额比较高、报销比例也低一些,但是对于高龄老人和身体条件较差的人群来说,有总比没有强。

写在最后父母有时身体不舒服却忍着不说,既担心看病花钱,也怕给子女添麻烦。作为子女,我们可以在力所能及的范围内,为他们购买合适的保险,让他们安心治疗,减轻经济负担。

如果你想了解爸妈能买的具体产品,或有其它问题,可以预约郑重进行“1V1”服务。