底层逻辑完全不同。

文丨海克财经 齐介仑

时间已然来到2024年岁末,电商之于国民经济的拉动作用再度被推至聚光灯下。

据12月9日召开的中央政治局会议对2025年经济工作所作部署,大力提振消费和全方位扩大国内需求是其中重要表述。作为近年持续担纲国内消费重要角色的电商,因此再成热议焦点。

电商仍在国内目标人群中不断渗透。国家统计局最新数据显示,2024年1-10月,国内实物商品网上零售额同比增长8.3%;实物商品网上零售额在社会消费品零售总额中的占比为25.9%,较1-9月提高0.2个百分点。

这并非单一力量使然。

时下国内广义电商已涵盖多种类别,而在即将过去的2024年,以头部主播李佳琦为代表的直播电商,继续狂飙突进、营收利润大幅双增,表现依旧最为抢眼;但同时又乱象迭出、恶评如潮,疯狂小杨哥知假贩假“香港美诚月饼”事件、东北雨姐直播售卖木薯成分红薯粉条事件等均属此列。

反观国民级传统电商平台如京东,迄今已深耕行业20余年,目前旗下员工多达60万,网络覆盖全国各地,尽管基于强大的自建物流和供应链能力,积淀了极佳的用户口碑,形成了独到的竞争壁垒,但显见的是,京东净利率常年仅为个位数,就此而言,赚钱能力远远不及李佳琦。

在国家更大力度促销费和扩内需的背景下,电商价值必将进一步凸显,行业格局在贡献与收益上的倒错或将被更为广泛而深刻地感知,内在逻辑则是模式的差异及愿景的不同。站在长期主义视角,从未来看当下,京东路径或为电商行业最优解。

01溯源直播乱象直播电商芜杂生态背后是网红主播以流量为生意的新型“人、货、场”玩法。

能够看到,如今精通流量运营策略的网红主播,依托营销话术和粉丝信任,往往能够将一款事实上他可能并不了解的产品推成爆款,从中获得不菲回报。而在这一过程中,他们既无需控货,也无需投入仓储、物流、客服等成本;而且因为不介入这些环节,近乎仅负责前期吆喝,在遇到产品麻烦之后,这些“不作为”甚至还可以被他们拿来当作甩锅的依据,可谓无本暴利。

当流量成为主播及其团队创收增利指挥棒时,迎合大众情绪和进行精准投流才是他们日常工作的重中之重,品控问题则等而下之,无力规范品控、有意漠视品控甚至出于侥幸而刻意作假以实现更高利润等都被囊括其间。这就让粗制滥造、假冒伪劣商品有了贴上“性价比”标签大行其道的机会,最终伤害的是一度愿意相信他们的消费者的切身利益,而消费者对主播及平台的信任或将由此荡然无存。

这是泥沙俱下的赚快钱的逻辑。回看2024年多位网红主播在商品销售中翻车,进而人设崩塌,源头正是这里。

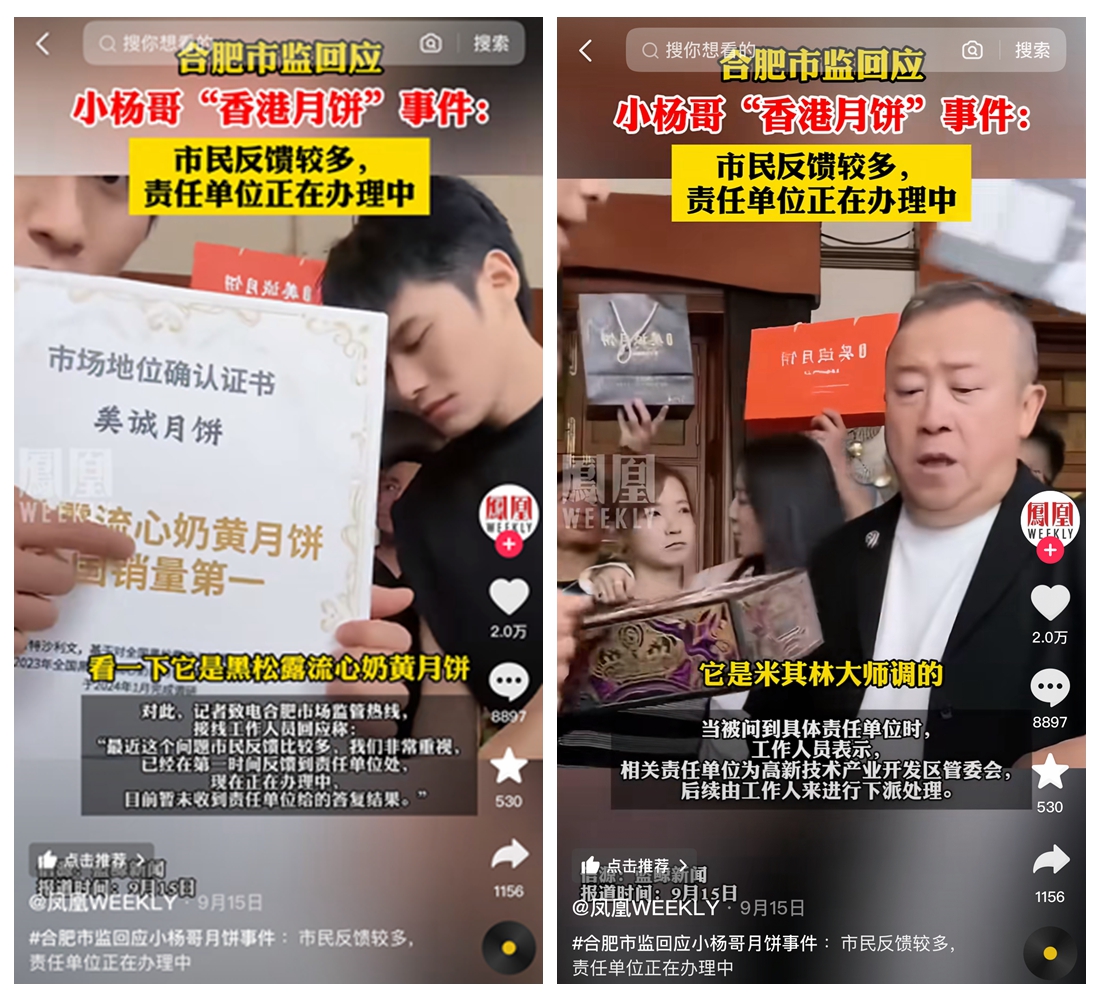

以抖音顶流主播疯狂小杨哥为例。

2024年9月,疯狂小杨哥创立的“三只羊”旗下各大主播直播间都曾销售一款号称来自香港的产品“美诚月饼”。在大小杨哥为此进行的一场带货直播中,彼时已与三只羊深度链接的中国香港影视明星曾志伟还被请到直播间就“美诚月饼”的售卖展开互动。

这款在大小杨哥口中“在香港都知道”“米其林大师调出来的很大的牌子”的月饼,后被调查发现,品牌成立仅5年,且运营方在广州,香港居民对此既无认知也买不到。有网友因此评论认为,这场直播是确切知道真相的曾志伟,出于共同利益,配合大小杨哥上演的一场旨在围猎消费者的骗局。

有着2000多万粉丝的东北雨姐,翻车情形大同小异。

身处辽宁本溪的三农网红博主东北雨姐,事出2024年9月她在直播间售卖的一款红薯粉条产品。围绕这款产品,先是打假博主“大娃”发布视频,提及自已三次将所购该产品送检,均发现该红薯粉条并无红薯,只检出了木薯基因;接着辽宁省朝阳市朝阳县市场监督管理局出具检测报告,确认该产品加入了木薯淀粉,系违法。

无论是疯狂小杨哥,还是东北雨姐,这些网红主播急功近利的带货行为,不仅涉嫌消费欺诈,且关乎食品安全,这绝不是主播为平息事端而道个歉就能化解的。

而就这一点来说,重注投入和重度操盘的京东,不但让正品行货渐已深入人心,而且一切从消费者体验出发,可做到全流程负责,在自营商品上更是一丝不苟,实为这些无底线暴敛财富的网红主播们的反面。

02拷问极致低价国内电商对低价指标的竞逐,现已来到一个亟需纠偏的重要转折时刻。

应该说,价格很大程度上会影响消费者的下单热情,尤其相同品牌、相同规格的商品,价格越低,消费者下单的决心往往越大。而如果在售商品都能做到正品低价,售前售后服务还好,那么消费者对该平台或机构的忠诚度和用户黏性之高也便可以想见。

但低价策略绝不意味着只拼价格不及其余,更不应是将低价建立在对行业可持续发展造成伤害的基础上。

据海克财经了解,当前国内电商行业现状已经走到了这一步——具体来说,一些平台和机构,因为一味比拼极致低价,不但逼得商家亏本参战,身心俱疲,而且已催生了商家为此发起的调低材质、偷工减料等恶性应对动作,劣币驱逐良币已成局部事实,且有蔚然成风之势。

如此低价无疑既违背了国家一直积极鼓励创新向好的产业政策精神,又极大冒犯了越来越多追求高品质发展的业内中小商家乃至产业巨头。他们当中的有些人在痛心疾首之余,已经站出来表达强烈不满。

农夫山泉创始人兼董事长钟睒睒2024年11月20日对拼多多的点名声讨即为一例。钟睒睒称,拼多多这样的价格体系,对中国品牌、对中国产业是一种巨大伤害;它不仅仅是劣币驱逐良币,它是一个产业导向。言外之意,拼多多对极致低价的追求,在将产业引入歧途。

求解低价,事实上不唯拼多多一家在努力。严格意义上讲,为消费者创造低价,是任何一家生产销售型机构或平台提供优质服务的题中应有之义;不同之处在于,解法可能存在根本性差异。

京东在低价策略上的路径选择尤为可圈可点。简单说,京东的低价,并非以牺牲产品质量、服务体验、压榨合作伙伴利益为前提,而是依靠规模效应和技术驱动的供应链持续创新,挤掉中间价格水分并提升效率来实现的;这中间没有任何一环因此受损,所有相关方均在迭代进步中得利。

03再探难而正确踏上一条难而正确的路,是京东创业多年来利润率颇低,但行业价值感或无出其右的关键。

横比业内友商如拼多多和阿里,京东在赚钱能力上的逊色一目了然。财报数据显示,拼多多毛利率2018年以来一直保持在60%-80%的行业遥遥领先水平,净利率则一直在30%以上;以2023年为例,拼多多毛利率62.96%,阿里毛利率39.8%,京东毛利率则仅为14.7%、同期净利率仅为3.2%。

自建物流、自营商品、强控供应链,无论其中哪一项,都是体量极其庞大而实现起来极其艰辛且投入极其巨大的苦活累活。而这些苦活累活的硬扛突破,正是重模式的京东在国内主打轻模式的电商行业抛出一张又一张闪亮名片的底气之所在。

京东自营供应链优势已连续多年显著领先于全球。据海克财经了解,目前Costco的供应链存货周转天数为29天左右,亚马逊、沃尔玛均为40-45天,京东则是30天左右。要知道,京东自营SKU多达1000万,Costco的SKU仅有几千。

得益于供应链效率的提升,京东履约费用率(履约成本/收入*100%)已从2018年的超过8%压缩到了目前的6%以下。2个百分点的降幅看似不多,但在万亿营收规模基础上,算下来则已高达200多亿元,而这些省下来的费用可派上多种用场,比如用来补贴消费者、商家,或者给员工派发福利等。

京东供应链基础设施现已服务零售、工业等多个行业。以零售为例,京东自2023年便已实现了从自营到三方商家的59元包邮,包邮范围不只包括一二线大城市,还包括国内偏远地区。

细数过往重大决策可知,京东着眼点从来都不是赚快钱,而是立足于解决行业最难解决的问题再徐图回报,满足感已被主动大幅延后。

另需提及的是,生态共赢是京东创业以来始终坚持的底层战略。这从京东创始人刘强东过往表述及京东多年商业实践中寻得切实依据。

很多人对刘强东早年提出的“三毛五理论”和“十节甘蔗理论”颇耳熟能详,而二者均指向的都是价值分配。

三毛五理论是说,如果有机会赚到一块钱,京东只拿其中的七毛,三毛留给合作伙伴,七毛中的三毛五留给员工作为福利和年终奖,剩下的三毛五留给企业未来发展。十节甘蔗理论是说,消费行业价值链从起点到终点分为十个环节,即创意、设计、研发、制造、定价、营销、交易、仓储、配送、售后,前五个环节归品牌商,后五个环节归零售商,平台想要分得更多,就要为行业创造更多价值。

近日浙江省嘉兴市嘉善县圆通、中通、申通、韵达、极兔等5家快递公司网点全部停摆的消息引发业界强烈关注。低价竞争造成网点承包商及一线快递员收入骤减是其重要动因。

而自建物流的京东,时下快递网点遍布大江南北,不但从未出现过此类极端事件,而且迥异于通达系等平台做法的是,京东始终不吝投入地为每位快递小哥缴纳六险一金,同时给出丰厚薪酬及多项现金奖励;因此,无论是网点负责人,还是一线小哥,他们的幸福感、向心力、战斗力等,都是通达系等同行难忘项背的。

苦活累活是京东在难而正确道路上的伴生品和必选项,而以李佳琦为代表为直播电商头部主播超强的变现能力着实轻松碾压京东,但这种超能力不是京东早前志趣所向,大概率也非未来追求。