近年来,各大奶企在全球媒体上频频亮相,特别是2024年巴黎奥运会,更是给了乳业一次绝佳的实力展示舞台。且不说伊利蒙牛已经连续多年与中国奥运健儿同行,商战一轮接着一轮,而光明也已和中国女排相伴走过了八个春秋。但与在闪光灯下光鲜亮丽的奶企形成对比的是,行业的更多参与者,这两年正面临着行业的“阵痛”期。

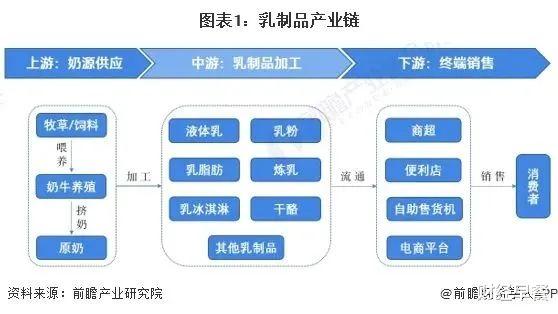

乳制品产业链

图片来源:前瞻智库多年来,国内的乳业产量总体处于增长态势。根据尼尔森IQ的报告,2023年,全国原奶产量达到4,197万吨,同比增长近7%,乳制品产量达到3054.6万吨,同比增长3%,供给量和产量双双获得增长!生产上去了,消费情况怎么样呢?报告显示,全国人均奶类消费量为41.3千克,同比下跌1.5%,这一消费量远低于全球和亚洲平均水平,国内人均乳制品消费量为42千克,仅达到推荐量的38%。只达到全球平均水平的40%。整体市场发展还是继续处于阶段性的供给过剩、需求不振的增长困境,乳品市场消费潜力仍有待被激发。

图片来源:尼尔森IQ供求失衡,前两年的盲目扩产脱不了干系:据奶业专业杂志《荷斯坦》不完全统计,2021年全国新扩建牧场项目166个,涉及存栏98万头;2022年约148个,涉及存栏超100万头。2023年,随着越来越多的牧场投产,奶源供给过剩情况愈发严重。那么奶牛的养殖成本究竟是多少呢?据《中国乳业》杂志,以山东为例,该省第二季度奶牛日饲养成本(日均单产28公斤),折合公斤奶平均成本为3.57元,奶牛养殖全成本为3.60元/公斤。据乳业圈援引北京普天盛道咨询机构董事长雷永军的观点,上游养殖的成本大约是3.5元/kg左右,有些养殖水平差的牧场可能成本还会高一些,养殖水平好的成本估计也在3.2元/kg的水平。那么收奶价格如何呢?和本文一开头所言类似,雷永军表示,一些地区的收奶价格已经是1.5-2元/kg的水平。黑龙江、陕西、山西、河北等多个地方也都有类似情况。这个价格比全国生鲜乳均价水平还要低1.5-2元/kg左右,奶源企业肯定是大幅度亏损。看到这里,逻辑链条似乎很清晰:乳制品产量上来了,但是需求不足,导致价格“崩盘”,甚至于收购价低于养殖成本,这才发生了前文所言,牧场主控诉“养奶牛不挣钱”。在我们的印象中,好像几年牛奶就会出现一次过剩:据《奶牛》杂志,数据显示,2014-2018年奶价一路下降到3.75元/KG,降幅超10%,其后在3.47元/KG的低位波动,直到2018年奶价开始触底反弹,2022年至今,奶价又处于下行阶段,到现在奶价仍在走低,甚至低于成本。

2019—2023年生鲜乳月度收购价格

图片来源:《中国畜牧杂志》据国家奶牛产业技术体系监测,2024年5月,奶价平均为3.34元/公斤,同比下降0.55元,但全成本仅下降0.31元,公斤奶利润空间为国家奶牛产业技术体系记录以来首次进入负值。这意味着本轮调整周期严峻程度超过2016年—2017年,行业亏损面超过80%,可以说是“哀鸿遍野”。

中国进口各类乳制品总量及主要来源国2024.1-6(单位:万吨)

图片来源:奶业经济观察至于下降的原因,与国际奶价上涨或密不可分:粮农组织乳制品价格指数7月平均为127.7点,与6月基本持平,较去年同期相比增长8.6点(7.2 %)。和前几年相比依然处于相对高点。所谓的大包粉也就是全脂奶粉,是鲜奶喷粉制成的工业奶粉,主要用于乳品和食品企业进行再加工或生产使用。而在很长的一段时间里,“大包粉”是国内奶企的重要原料,和国产鲜奶形成相互竞争的关系!以原奶危机前的2022年的数据为例:2022年进口大包粉103.53万吨,仅仅以此折合生鲜乳,就相当于大约830万吨生牛乳,2022年中国原料奶产量是3932万吨,进口大包粉换算生鲜乳占比超过国内产量的20%。如果加上其他进口原料,进口原料折合成生鲜乳应该占中国生鲜乳产量的40%以上。那么进口大包粉成本是多少呢?两者之间的价差曾经高到让人不可思议的程度:据2016年时的数据,进口大包粉到岸价格长时间保持在1.5万~2.5万元人民币/吨,而国内乳品企业用生鲜乳生产奶粉吨成本在3.3万~3.5万元,最大差距可以达到一倍。当然现在的差距远没有那么夸张了:2024年1-6月中国共进口大包奶粉38.27万吨,同比减少20.7%;平均价格为3515美元/吨,同比下降8.6% 。主要来自:新西兰(占83.2%),澳大利亚(占8%)。而据商务部官网援引媒体报道,根据新西兰—中国自由贸易协定(FTA),从2024年1月1日起,新西兰对华出口的所有乳制品将享受完全的零关税待遇。其中,6月份中国共进口大包奶粉4.97万吨,同比减少36%,环比减少1.97%;平均价格为3899美元/吨,同比上涨7.1%。折合成人民币超过2.8万元人民币/吨,依然没有达到3万元/吨的水平!

中国大包粉月度进口2023-2024

图片来源:奶业经济观察按照雷董事长的观点,如果按照3.5元/kg收国内的原奶,进口的产品折合成原奶的价格要比国内的奶价便宜,是不是就会有很多企业愿意用进口的原料做生产呢?答案显而易见!但如果收原奶价格低了,又会使得上游牧场主亏损,真是“进退两难”!面对收奶价格太低导致的亏损,已经有很多牧场主不惜一切代价止损:据“食品内参”报道,一位业内人士表示“当下每出售一头牛,亏损在5000元左右。对很多养殖户而言,卖牛还不如让牛直接饿死划算。毕竟,买了保险的牛,死亡后还可以获赔6000元。”作为“牛奶”产业的另一环,牛肉价格大跌同样成为业内热议的焦点。据“食品内参”,全国牛肉价格跌破“3字头”,相较去年同期下降了16.5%,其中北方部分城市的牛肉价格甚至降至20多元,回落到十年前水平。上游牧场主亏钱的同时,终端企业的日子也不好过:以发布了上半年财报预告的澳亚和圣牧为例,双双录得亏损,而行业两大巨头蒙牛和伊利虽然财报还未发布,但股价比起高峰跌得也不是一点半点。面对行业罕见的“寒流”,一些声音为乳业指明了方向——出海,到国外去!

中间商疯狂赚差价

按照一家三口人每天每人250ml牛奶的标准,一天至少消费7.5元,一个月就要花225元买牛奶,说实话不是普通百姓能接受的。

以人均奶制品消费低于世均的状况,仍走下坡路。什么原因,奶企自己不清楚吗。从收购开始到加工都灌水,然后弄出个以3.0为圭臬的标准,质低价高加抽条(250—245—240—230—220—……,而国家建议每天250毫升,喝一袋还是两袋呢),鲜奶煮沸后少奶皮、没有奶香,民众还会继续埋单吗。另一方面,以各种概念为噱头炒作中、高端奶制品,却不知中产阶层在消退……。所以,这样下去,中国奶企将杀死自己。

加了多少水谁知道呀?

根本原因是百姓没钱了,喝不起奶。

12盒(250ml)的奶牛折合成kg约为4公斤。按照文中提到的成本3.5元/kg(按利润算4元/kg)合16元。市场大品牌卖多少钱55一提吧?是消费不行吗?是太贵了。卖35一提,算上其他成本就不能赚钱了?盒子太贵了吧?