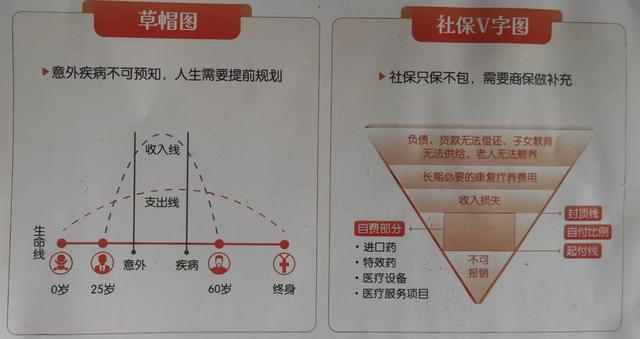

为什么说保险是贩卖焦虑,给普通人画饼不劳而获暴富美梦的呢?首先请看这个几乎每个推销员拓展时都要讲的社保V型图。

V形图是推销医疗保险都要拎出来的大杀器,商业保险就像魔幻小说里的大法宝,施法人法力(财力)越大,效果越大。比如东皇钟,想发挥作用需要有一定的(经济)实力,不然法宝都启动不了,即使启动,也要源源不断向内输送法力(金钱)维持其运行,一般小妖(普通大众)拎起瞬间会被抽干法力的,甚至生祭自己,这些推销员是不会和你讲的,最多一笔带过。

羊毛出在羊身上,如果起付线低了,赔付率就会提高,为实现盈利保费就要相应地提高,就违背了“以小钱来撬动大风险转移”的初衷。所有商业保险赔付率都控制在中彩票的水平,这在保险培训都要考的“大部分保险都是到期失效”而不是出保就能得到验证。

保险公司宣传资料

还有草帽图,培训老师会告诉你先画生命线,再画支出线和收入线,要在当事人毫无准备时快准狠两刀意外和疾病把收入线斩断,色情并茂给当事人营造意外和疾病的代入感,放大恐慌,实时再问一句:您家人和孩子怎么办?加大当事人焦虑,然后进一步趁热打铁介绍购买商业保险可以解决这些后顾之忧,促进成交。

保险公司宣传材料里发生意外和疾病只有社保时负债贷款无法偿还,子女教育无法供给,老人无法赡养 更是在给代理人洗脑,夸大负面效果,经不起推敲,买了保险就能解决吗?

肯定不能的,医疗保险只是减轻意外和疾病带来的经济损失,是给有钱人花小钱减轻小概率事件带来的不愿承受之痛,不是给穷苦大众转移风险的。

难道大众就没有意外和疾病的焦虑吗?不是的,只是大部分人没钱,焦虑被深埋心底,是不愿被人触碰的伤疤,这些人为了10%~50%的提成,不但不断揭别人伤疤,还不忘往里撒盐。

再说这个推销重疾险的冰山图,普通人不知道重疾给家庭带来的影响吗?

即使买了保险就能有保障吗?不是的,后续没钱了,断保不但不会没保障,缴纳的保费也会打水漂。

保险本就是众筹共同抵御风险的,是千千万万的人花小钱聚少成多给出现风险的对抗灾难的,为了让更多人参与,设定了只有不断参与的人,才能自身遇到时获得救济的门槛。而保险公司出演了组织者和管理者的角色,并从中抽取巨额管理费,和水滴筹性质类似,不同的是水滴筹是事后发起,保险是未雨绸缪。

社保有的门槛,商保会更高,看完商保的免赔条款和保险责任里严苛的条件,你还侥幸认为自己能中奖的不是在咒自己就是慈善家了,我敬你是英雄。

《每日经济新闻》前期报道追踪了一起保险纠纷案,当事人称给子女各买了一份分红型的两全保险,10年共缴23万余元,而购买时告知交满10年可以全部取出。2021年到期后需要钱时发现退保 本金都取不出来,完全取出要等到2084年或身故赔偿。 而她已经领了7万分红,保险公司只愿退15.6万,还差3000等同全额退款,但她想让保险公司退款23万,分红算自己利息。

我关注的有几点:1.满期生存金为保费的300%,2.80年保险期限。因为没披露具体条款,保险内容性价比不好谈,这类保险一般是留给后代的,期间离世,理赔金给亲人,活着领分红当零花钱。

它有三项保障内容:身故保险金、生存保险金、满期保险金,都是比较鸡肋的,只适合不会理财,手里有大把闲钱不知道往哪投的人或父母怕孩子成年后管不住手乱花钱,用来强制储蓄,定向传承,好处是婚后这笔钱也只属于子女的,和子女配偶无关,坏处是不灵活,收益低。

这类保险推销的套路一般都是用万一出现意外来制造焦虑,用爱与责任的套词来促进成交。什么是爱与责任?保险代理人会告诉你,买后你遇到意外会赔付一大笔钱来补贴你家庭,弥补失去你家庭经济的损失,不管你在与不在,爱一直都在,体现你责任感,但不会告诉你有严格的免赔条款,虽然保险法规定了寿险购买2年后自杀也赔付,但一般人赔付额都不会太高,特别是两全险。

但想通过保险致富是不现实的,即使高杠杆发生意外或买保险后两年后自杀,家人能拿到理赔款,但那能有多少?又能给家人带来多少改善?目前多数都按这个身故标准赔付:18岁以前可能赔付所有已交保费或保单的现金价值;18岁以后则可能按照基本保险金额的一定倍数(如160%、140%或120%)进行赔付。 银行定期存款50年收益年收益1%就达到1.64倍,年收益2%是2.69倍,80年年利率2%则是4.88倍。会理财的看的上这收益吗?

18岁以前孩子死亡家长不但会承受失去孩子的痛苦,还要承受保费打水漂的打击,但国内不喜欢听不吉利的话,买保险的多不会在意这点,而保险代理人多只谈保障,不说风险,就跟多数买股票都是奔着盈利去一样,而一旦遇到则欲哭无泪。

最重要的是购买资金,需要是10年以上用不上的闲置资金,普通家庭哪有那么多闲置资金?

图片来源:浙江电视台“1818黄金眼”

报道记者采访保险工作人员得知,条款约定自保险合同的第一个保单周年日起至保险合同保险期间届满日的前一个保单周年日止,被保险人在每满两年的保单周年日健在的,保险公司按保险合同保险金额的10%给付生存保险金。首次给付生存保险金的时间为第三个保单周年日。

当事人为何会买保险?从其讲述看,是看上的是每两年一次的生存金(销售人员说一年一次分红),又存有儿女长命百岁的愿景,80年后取300%保费养老。对自己来说也是极大的安全感。推销员给她讲成了教育金,说孩子毕业就可以全部取出。对于没投资能力的她来说,如果不急需用钱,无疑是到期才是最合适的选择。

普通人如果没太多闲置资金,不要妄想用保险来实现自己发财梦,不要相信保险安全可靠的鬼话,要知道给双子大厦承保的保险公司就是因为911赔付而倒闭的。

学专业知识,管住手,不贪把风险全转移给保险公司的小便宜,比躺保险里做不劳而获发财致富的梦想现实多了。

金融(包括保险、证券、银行)有风险,参与需谨慎。

如果心中有焦虑,而恰好又有闲钱,花钱买安心也是不错的选择,不管它是否有性价比,是否合适。

断章取义,险不对种