作为国内甚至亚洲乳制品的龙头,伊利股份近几年虽然增长不及一众白酒企业,但靠着非常稳健的业绩依然是一个值得投资的标的,虽然个人持有伊利,但这份半年报确实让人有喜有忧,或许这就是股价区间震荡的原因吧。

1、核心财务指标

营业总收入661.97亿元,同比下降9.49%,其中1季度下降2.58%,2季度下降16.54%;

净利润75.31亿元,同比增长19.44%,主要是处置子公司产生了25亿元非经营损益;

扣非净利润53.24亿元,同比下降8.16%,其中1季度增长12.39%,2季度下降35.60%;

基本每股收益1.18元,去年同期0.99元;

经营活动现金流量净额53.26亿元,同比下降11.41%;

应收账款周转天数9.91天,去年同期8.27天,增加1.64天。

从各项指标来看,收入和净利润环比都在不断下滑,一方面是消费环境的下行导致大家不愿意花钱,另一方面原奶过剩导致奶价下行,产品促销带来的价格下行。大家可以看看各大平台百亿补贴的牛奶,基本上很多都在2元以下/250毫升,甚至有的还不到1.5元/盒,根本原因就是现在每250毫升原奶价格已经不足1元,只有等原奶价格稳定后,终端市场价格可能才会回升。

2、收入分析

分产品收入:

1)分产品收入(亿元)

2023H1

2024H1

同比增长

液体乳

424.23

368.87

-13.05%

奶粉及奶制品

135.21

145.09

7.31%

冷饮产品

91.58

73.22

-20.05%

其他

3.21

4.06

26.48%

可以看出,下滑最多的是冷饮和牛奶,其中冷饮主要是今年高温天气少,降雨较多,冷饮消费场景减少导致,牛奶下滑的主要还是消费不振,大家压缩支出导致。

毛利率方面,牛奶由于原奶价格下降,毛利率是提升的,冷饮的毛利率有所下滑,但下滑幅度并不是很大,估计是降价促销。

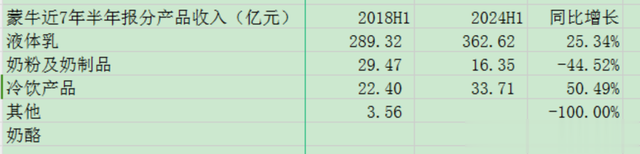

半年报中还有一个让人担忧的就是,蒙牛的牛奶业务慢慢追上伊利了。如下图:

伊利的液体乳业务2018年半年报收入319.21亿元,7年后的2024年半年报只增长了15.56%至368.87亿元;不知道那些说我们牛奶人均消费量远不如发达国家,还有很大的增长空间的人怎么想。

我们再看蒙牛2018-2024年半年报液体乳的增长情况:

很明显,蒙牛的牛奶业务增速比伊利要高一些,但是蒙牛的奶粉业务、冰淇淋业务做的一般,不然也不会之前错失君乐宝这么优质的资产。

其实蒙牛和伊利的牛奶业务这些年一直是此消彼长,拉长时间以10年角度来看如下:

在10年前,蒙牛的牛奶业务是高于伊利的,后来伊利逐步赶上蒙牛,差距拉大,现在差距又逐步在缩小。毕竟伊利在纯牛奶方面,这两年确实做的一般,反观蒙牛,各种沙漠有机牛奶、特仑苏升级换代,反观对标特仑苏的金典,貌似没有很大的新单品出来。今年半年报2者液态奶的收入差距已经缩小到6亿元左右,如果伊利再不发力,很可能近两年牛奶业务就被蒙牛赶超。当然,伊利有奶粉及冷饮等高毛利板块加持,短期内无论是利润还是净利率应该还是遥遥领先的。

3、期间费用情况

先看销售费用:

销售费用整体基本没啥变动,按道理来讲,今年巴黎奥运会是蒙牛赞助,伊利没有那么多的广告费用才是。网上也有说法说伊利在巴黎奥运会期间,每天的营销预算是4000万人民币。按这个标准,16天正赛+开幕式闭幕式,就得砸出去7.2亿元。肯定有广告支出,至于多少就不得而知了。

既然销售费用压不下去,那就砍管理费用,管理费用砍哪里?肯定是提升人员效率:

由上表管理费用明细,今年上半年管理费用减少最多的就是人员工资,结合附注里面短期薪酬变动也能印证这一点:

短期薪酬项目今年增加金额比去年少了4个多亿,和管理费用中人工费用减少印证。只是这种减员增效短期能提升利润,如果后期业绩还是下滑,就要从其他地方找利润了。

财务费用和研发费用变动不大,财务费用中利息收入和汇兑损益比去年少了2亿左右,没办法,现在利率不断下降,资金收益率长期看必然是下滑的。

4、主要资产负债

截止半年报,公司账面主要资产如下:

货币资金461.19亿元;

其他权益工具投资20.12亿元,主要是投资的基金;

一年内到期的非流动资产12.25亿元,主要是应收保理款和小额贷款;

其他流动资产49.93亿元,其中主要是短期小额贷款22.96亿,保理款18.85亿;

其他非流动资产18.80亿元,主要是权益工具投资;

其他债权投资197.06亿元,其中主要是大额存单182.73亿元及少量保理款和贷款;

主要负债:

短期借款482.37亿元,其中有301.40亿元是内部公司票据贴现款;

长期借款73.87亿元;

一年内到期的非流动负债58.39亿元,主要还是借款;

应付债券34.87亿元,

应付票据及应付账款136.23亿元;

整体来看,账面可动用的资金扣除有息负债后资金不是很充裕,但是偿付债务还是足够的。

5、主要在建项目情况

随着主要在建工程项目的完工,伊利投资支出会不断下降,逐步变成现金奶牛企业,这也会后续的回购及分红提供了支持。

随着伊利股东从2023年底的52.16万户下降到6月末的50.98万户,其股价并没有因为筹码的集中而上涨,同期股价从26.75元跌到25.84元,虽然没有上涨,但是也没有大跌,并且前十大股东基本都是加仓的,现在的伊利股息率近5%,每年还有几十个亿的回购,虽然不能期待有特别超额收益,但是作为稳健的配置目前还是很划算的。当然,蒙牛的强势追赶不可不防,短期内伊利还是龙头,走一步看一步,目前的伊利个人认为不算贵,毕竟不喝奶的那一代人在逐渐老去,新生代喝奶的群体比例还是很高的。