全球科技行业最近掀起了一股暗流——当英伟达CEO黄仁勋宣布四年内采购数千亿美元美国本土制造的芯片时,这场供应链重构已不再是纸上谈兵。数据显示,英伟达2024年在中国市场营收暴增66%至171亿美元,但财报亮眼背后藏着更深的焦虑:台海局势不确定性、美国本土制造效率瓶颈、以及华为等中国对手的崛起,正在重塑行业游戏规则。

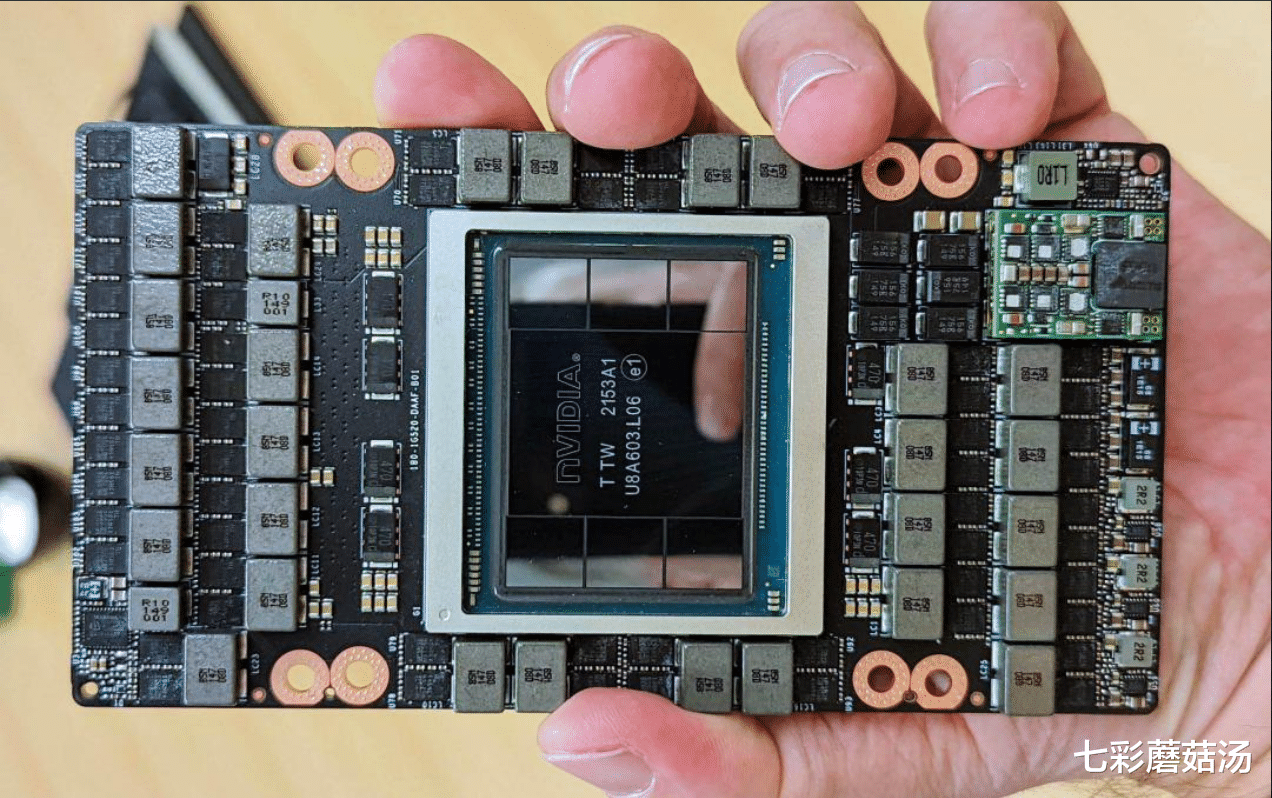

黄仁勋的供应链策略带着明显的求生欲。通过台积电亚利桑那工厂、富士康威斯康星基地等项目,英伟达试图将先进封装等关键环节转移至美国本土。但现实很骨感:台积电美国工厂量产时间推迟到2025年,而英特尔18A制程的成熟度尚未验证,这意味着至少两年内英伟达仍需依赖亚洲供应链。 当被问及是否采用英特尔代工时,黄仁勋的回应耐人寻味:“他们确实有竞争力”——这句话更像是给美国政府看的政治表态,而非实质合作承诺。

在地缘博弈的另一端,华为的AI芯片进展正让美国商务部陷入尴尬。实测数据显示,昇腾910B在特定训练任务中性能达到英伟达H100的60%,而在推理场景已逼近特供版H20芯片。 这直接打脸美国出口管制的有效性——制裁非但没能阻止技术发展,反而迫使中国厂商攻克了Chiplet异构集成、高密度互连等关键技术。黄仁勋在财报会议上罕见承认:“我们的限制措施效果不如预期”,这句话背后是英伟达中国特供芯片价格暴跌30%的市场现实。

这场技术竞赛的核心战场已从单纯算力比拼转向生态掌控力。 英伟达最新升级的H20芯片将HBM容量堆到141GB,试图用显存优势压制对手。但华为的MindSpore框架装机量半年增长47%,超过200家中国AI企业选择其全栈解决方案。更致命的是,中国数据中心正在用昇腾芯片+液冷系统的组合,将单位算力功耗降低18%,这直接戳中英伟达的软肋——美国陈旧的电网系统根本无法支撑未来AI算力的指数级能耗需求。

结语:美国科技霸权的裂缝恰恰源自其自身矛盾:既想遏制中国技术崛起,又无法摆脱全球化分工的现实。 英伟达的供应链转移本质是场昂贵的政治秀,台积电美国工厂每片晶圆成本高出30%的硬伤不会因政府补贴消失。而华为的逆袭证明,当技术封锁触及生存红线时,中国企业的攻关速度远超预期。未来五年,决定AI霸主地位的或许不是谁的芯片更快,而是谁的生态更能兼容多元化的地缘现实——毕竟,全球80%的AI应用场景正在中国市场野蛮生长。