正如7月初文章《A股面临5穷6绝,7翻车……》的刻画,这三个月囊括了今年A股最难熬的辛酸。市场人气也已从失望走向麻木。

然而,进入8月份以来,不得不承认,月初回吐了7月末的异动涨幅后,其实下跌趋势是止住的。

这表象的背后,一边是“全球皆涨我不涨”的心丧若死的市场情绪, 一边是悄然发生转变的资金面和机构信心。

爆雷,没完没了

监管从严以来,上市公司的爆雷就拉开帷幕。

上个月以来,爆雷还进入了加速阶段。有在监管压力下的被动爆雷,也有跑路或洗澡式的主动爆雷。甚至国资可转债也开始爆雷,私募也开始爆雷……

市场氛围也从刚开始的拍手称快、渴望“再多来一点”,逐渐变成担忧、恐惧、麻木。

爆雷,似乎没完没了。

绝望,不一定能诞生底部。底部,却总是诞生于绝望。

2018年底的商誉爆雷潮,离谱程度和范围之广,一点不亚于当前。当时的骚操作也是先减持,再爆雷。光是商誉雷把利润炸到负的,就达到近130家。

长熊要迎来转折点,就必须先经历一个出清的过程。而爆雷,就是出清的一种经典形式。

资金面的悄然转变

A股羸弱,为数不多的根本原因之一,是资金面没有增量进场。

而7月以来,资金面发生了悄然转变:国际资金潮汐开始加速流入A股;内资机构虽然没有具体数据,但机构信心明显变得乐观,侧面反映他们的资金布局也已开始。

这部分外资的流入,大概率不直接反应在北向资金里。北向资金统计的是直接流入(或绕道流入)A股的部分,而EPFR这组数据是流入到国内基金的外资,通过这些基金流入股市,不属于北向资金的统计范畴。

机构信心可以从主流研报的倾向,间接观察到变化。

限于不能看空产业和上市公司的业内共识,在市场走熊、机构预期悲观的阶段,国内的券商研报就会倾向于讨论宏观经济为主。例如去年的Q4、今年的Q2。

然而7月以来,主流券商研报的重心明显转变为各种产业和赛道的发掘,以及讨论中报季的机会。

而且比较一致观点认为,由于二季度以来市场异常持久的低迷,导致在中报季之前,悲观预期已经充分交易,所以中报只会带来惊喜。当然,机会将集中在超预期增长、以及维持较高增长的行业和企业。

在一线的不少交易员也形成一种共识:目前的胜率非常高。至于赔率,就看各自本事了。

这种转变,虽然已经发生了一个多月,但在低迷市场的掩盖下,一般人都察觉不到。

而市场低迷、大家的体感是资金都在流出的原因是:相比于这些增量资金,加速流向美股(ETF)、债市的散户资金规模更大。

前者是逐渐加速、后劲充盈的;后者其实并不坚定,而且随时可能戛然而止。两者此消彼长,一旦强弱关系逆转,转折点就如约而至。

2018年底的商誉爆雷潮是趁着经济下行的尾声阶段,赶在年报季出清。

当前是趁着监管从严的阶段,而中报季就是出清的一个理想窗口。

所以说如果今年还有曙光,那么,转折点就大概率将出现在8月的下半场。

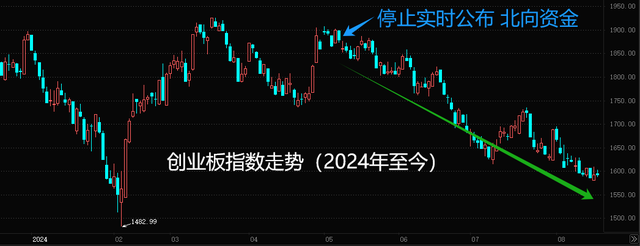

北上资金的信号

停止实时公布北向资金以来,转眼间已经过去3个多月。

巧合的是,股市的高点也随即形成,然后就是这3个多月以来的持续向下。

停止实时公布,其实不影响每天收盘后的复盘,但在潜移默化中,逐渐降低了大家对北上资金的关注度。

在大家都不怎么关注的这段时间里,A股表现与北向资金之间发生了什么故事呢?

在正常时期,北向资金的趋势一般都跟A股的趋势同步。而由于北向资金的趋势转折更易于观察,使其成为中线趋势交易的一个实用性极高的指标。

而在一些非理性阶段,例如强趋势的末段,会先出现一个月左右的背离,然后股市才见底/见顶。

例如今年1月份就是先背离,再见底;今年4月下旬~5月下旬,就是先背离,再见顶。

7月中旬以来,股市重心一再下沉,但北向资金的趋势已经走平,两者持续背离了将近一个月。——这是来自北上资金的信号。

弱复苏

弱复苏是在悲观过度的背景下,有足够的条件、有导火索,然后发生的一种修正过程。它不是真正意义上的复苏,严格来说只是一种反弹。

就像股市跌太多、跌太久了,总会“无缘无故”出现反弹行情。宏观经济也同样,弱势太长一段时间,人们对经济的预期也或多或少存在过度悲观。这时候,正常的向上波动就很容易被理解为复苏,或者激发复苏预期。而作为宏观经济的一面镜子,股市里同样存在这种过度悲观,甚至程度更深。

这种背景下,弱复苏一旦发生,体现在股市里就是双重的修正,双重的反弹。弱复苏也拥有自己的戴维斯双击,只要弱复苏的空间足够大,也会有不错的赚钱效应,也是很值得抓住的机会。

另外,美国经济重新形成“软着陆”的预期,也是我国弱复苏的一只有力推手。我国的出口对拉动经济的作用还是很关键的,别看贸易冲突以来,对美国的出口已经大降,美国除了能输出通胀,也很善于输出衰退。

一些人还傻呵呵盼着美国“硬着陆”,去附和一些贩卖情绪价值的博主。美国经济如果真的“硬着陆”,一大堆的国家也会被拖下水,其中就不乏咱们的主要出口国。

景气产业

若今年的曙光不缺席,弱复苏的交易机会将集中在景气行业。具体来说有两大领域:

一个领域是中报业绩超预期增长,或维持较高增长的行业。

截至当前,获得比较一致看好的包括:上游的贵金属、航运;中游的光伏、工程机械;下游的猪肉、汽车、消费电子等。更确切的结果要等待中报的全部披露,也即8月底。

另一个领域是价值风格。

相比高股息风格的低波动、高股息特征,价值风格拥有更高的ROE、更高的成长弹性。对应的风险偏好略低于高股息风格,但远高于成长风格。在风险偏好初步走出低谷、弱复苏限制了风险偏好上限的背景下,价值风格对机构资金的吸引力是最大的。

而且历史告诉咱们,国进民退的模式曾多次挽经济于将倾。包括2003年底、2008年底、2016~2017年。在这种模式下,经济复苏前是央国企、国债的投资周期;而复苏启动后,就是价值股的投资周期。

国进民退并不是贬义词,虽然坏处是显而易见的,但若能全面理解它,对把握时代的机遇是有很大益处的;至少也可以少走弯路、少踩雷。

具体展开的话,这是蛮大的话题,时间允许的话,后续再与大家展开分享。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!