今天指数涨跌不一,三市超过3100家上涨,成交额在1.26万亿,市场表现中规中距,热点没有什么好说的,昨天的热点今天全线回撤。黄金、食品、物流、零售、养殖全线大跌,汽车概念以及零配件相关、消费电子、机器人、低空经济表现较好。我认为,除了基本面优秀的以外,这些概念不值得去追买。

尽管汽车行业最近反复剧烈波动,但汽车行业是当下的风口,这个看法保持不变。

今天上午清仓了持有的游戏股ST华通,这只票持有的时间也不短了,累计实现了30万零二千多的收益。如果当初不减仓换股,一直拿着不动,可能这个收益有40多万,同时也不会出现亏在英维克的10万元,这一来一回,差别巨大。前段时间,在华通剧烈波动的过程中,因为担心利润被侵蚀,也因为仓位太重,减了一部分仓。让人无奈的事情是,减仓的资金,买进了英维克,自从买入后,短暂的上涨了有10多点,然后该标的就开始了一轮的大跌,而且是持续的跌,跌到没脾气,跌到没心情。有一种从天堂里走出来,直奔地狱的感觉。

目前持有英维克自从买入时,一股没有动,所有的刀子,全部的扎在我的身上。目前持有英维克亏损有整整30个点,亏损金额有10万元。

英维克的跌停,让我心都碎了。成本价在45块多,跌到昨天的31块。每股亏损接近15块,亏损幅度达到了30%,粗略的算了一个,如果从31块涨到45块多,大概需要上涨50%的幅度,才能解套。跌50%,需要上涨100%才能解套,就这是股市的现实。

昨天凝望着那个跌停,心塞的难受,可是我一点办法也没有,想来想去,我想着把华通给卖了,但昨天挂了几次价,始终是有点不舍,收盘后纠结了很久,早上起床后,还是决定把它卖了。自今年二月份至今,华通经历了两轮高点,也经历了两轮深幅的调整,但都坚持住了。对于华通,我是看好的,这个时候卖出,也是出于无奈,希望它后期好好涨,如果有缘分,也许过段时间后,我还会把它重新买回来。接下来说说英维克的事情。

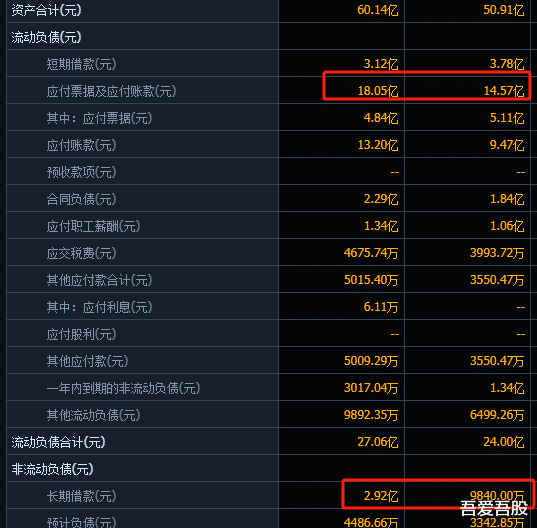

英维克发布了年报,四季度与一季度的业绩不及预期,这是它跌停的直接原因,另外一点,它的现金流不太好。这反应了上下游的关系问题。

4.5个亿的净利润是没有现金的,这些利润一部分体现在资产负债表里的应收账款里,另一部分变成了存货的增加。存货的增长占用了2个亿,经营性应收与应付的差额是-2.7亿,加起来是4.5亿左右。其他的项目与2023年相比,基本上是微调。这些是它的净利润非现金的原因。

自由现金流也是负数,经营活动收到的现金流是二个亿,但是去年购建固定资产与无形资产花费了3.5亿,整体是-1.53亿。

以上这些是局部的看法,大概也是最近这段时间它持续下跌的原因。特别是发布年报后,它直接跌停。

如果从整体上来看,它的业绩还是可以的,近五年内,营收从17亿到45亿,增长不到3倍,归母净利润从1.56到4.30,差不多接近三倍的增长。依然是一家高增长的公司。

从资产规模来看,五年时间里,资产规模从28亿到60亿,增长了一倍,所有者权益也增长了一倍左右,从14亿到29亿。

也就是说,五年时间里,它的资产增长了一倍,但是,它的营收增长了接近三倍,利润增长了接近三倍。29亿的股东权益,产生了4.5亿的利润,它的ROE是16%。

从过去五年的平均值来看,只要增加资产的规模,营收与净利润就会持续的增长,而且增长的幅度也是可以的。16%的ROE,也算是可以的。假如我是这家公司的顾问,我认为继续增加资产,扩大产能是合适的,也是正确的,16%的收益率,在整个A股里算是偏上游的水平。

另外,价格的变化,反应了市场地位以及资金的认可度,这里说的价格的变化是长期价格的变化,而不是短期。股价短期是投票机,长期来看是称重机,这句话是真理,它在实战中是有正确的指导意义的。长期股价的变化一定是符合基本面变化的。这里没有模棱两可的地方,比如说,五年前的茅台的股价与五年后的茅台的股价,是公司基本面的变化造成的。而不是投机或者偶然性导致的。接下来我们把这张英维克的月线图摘下来看看,顺便也摘一张日线图。

月线图

日线图

箱体底部的价格大概是15块左右的位置。这个在周线与月线的看法基本上是差不多的。五年时间里,前四年多时间,它一直围绕着一个箱体(图中所示)在做运动。这个箱体的位置大概是15元到25元之间。伴随着业绩的持续的增长,它的股价并没有多大的变化,一直在这个箱体内反复多年运动。可是在这个过程中,公司的基本面一直是在变化的,也就是说,五年里,它的总资产增长了一倍左右,营收增长了近三倍,净利润增长了近三倍。但是呢,它的股价却一直围绕着这个箱体在运动,并没有多大的表现。

去年的时候我买过这个票,去年的10月28日买的,成本价是31.3毛多,几天后在34.4卖出来的,盈利有10点。当时买入的理由,我也是认为它的业绩增长的那么快,股价长期运行在箱体,既然是突破了,说明资金要往上做,毕竟业绩增长了二倍多,股价却在箱体那个泥潭里霍霍了几年时间。这些以前的文章是有记录的,有兴趣的也是可以翻开以前的重新来看看。

当时的想法也是很简单,它的股价几年时间在箱体里磨合,在这个过程中,它的股价一直没有动作,但是公司没有闲着,它在每天经营着,变化着。它的业绩已经增长了二倍多,而股价的变化明显的迟钝了。当它突破箱体后,后面的涨幅如果与业绩相匹配,股价至少的变化是从25块到50块这样一个过程,保守的粗略的估计,它应该能从25涨到50以上,如果与业绩相匹配,那么,最终的价格可能会来到75块。这些只是去年当时的想法。当时觉得安全边际比较大,就买了一些。

那段时间也是精神恍惚,操作不顺利,赚了10点左右,后面看到别的更好的票,就换去别的票了。

废话不多说,咱们继续看现在的情况。

15块是它的箱体的底点,25块是它的箱体的高点。在这几年的箱体震荡过程中,业绩增长了近三倍。总资产增长了一倍,如果按总资产来算,那么,新的箱体的底点,大概就是在30块左右。我觉得,当下的30块的价格并不一定是高估的,相反,它的估值应该是比较低的。无论如何,前段时间45块的价格买入,是重大战略失误。因为当时那段时间一直看宏观面的变化,对它的商业前景做了一些分析,也是受到当时消息面的影响,并没有做出最保守的财务估值就下手了,现在来看,当时简直是精虫上脑。

最近几天的股价大跌,是它的近期的基本面向着不好的方向变化导致的,股价一直就是这样的,哪天有利好,它就会涨,哪天出利空,它就会跌。如果当下出利空,你能看到未来的利好,那么,就能在股市中实现收益。反过来,如果当下出利好,你也能看到未来的利空,也能在股市占领先机。

如今利空也出了,股价也相应的下跌了,算是合情合理。剩下的就是对未来的看法,如果未来继续看好,那么,股价会向上修复,如果因为当下的利空,而导致未来看空。那么,当下的位置依然不适合买入。我的看法是先看整体,然后看局部,如果整体向好,短时间内出现利空,这样的利空,我认为只是暂时的,随着时间的变化,它未来会依然向好。也就是说,一家优秀的公司,短时间内突然出现一些不好的事情,会导致股价下跌,而这样的下跌,也许就是个机会。

由于篇幅过长,对于公司的行业壁垒、可持续发展能力,竞争对手、战略规划等等一系列问题,等以后有逐步的展开分析。对于这些方面的分析会更麻烦也而且更复杂,以后再开新篇来分析。以上这些仅仅是个人不成熟的观点与看法,仅仅是分析交流学习之用,不是推荐。

今天也减仓了,然后跌一个点的时候又买了1/3回

st华通走势不够好,st信通走势可能要好一些,我判断st信通是今年前半年的大牛股,我虽然只买了几手,却想在这个票上翻身。我炒股19年了,差不多一年亏一万,经常换股,每天追高,巨亏出局,每年买的股票超过50种。现在想想,我这样操作可能是特别愚蠢的,但是实在不知道怎样操作才是正确的。最近好像有点眉目了,观察st信通,感觉他可能是今年前半年的的一只大牛股,现在买确实有点晚,但是如果现在这个价格能翻番,那也不算太晚。我认为st信通仍然是四月五月六月的大牛股。所以我现在改变了策略,要长期持有st信通,看一看能不能有好的收益

三七涨了好几天[呲牙笑]

如果后期看好的话现在是黄金坑,老师加油[点赞]

[赞][赞][点赞][赞]

可以补仓了

[赞][赞][赞][赞]

今天ST华通是因为老师上午的减持,导致下午跳水大跌吗?[鼓掌]

华通一清仓,老师又轻仓了

今天华通主力出货了走了。这周要绿。跌个3天左右再进

等你下一支全仓的股

持有的汽车股是哪个啊[呲牙笑]

谢谢你

[点赞][点赞][点赞]

必须有一颗强大的心脏[笑着哭]

游戏股清仓是因为大股东减值吗?

老师现在可以进万华化学吗?

卖了华通明天肯定要涨停,可惜了

你最近的写作画风转换很大,难道是AI帮你写的作业?