五年之前谁能想到,如今奔驰——这个拥有139年历史的豪华品牌,在电动化战场上正遭遇双重绞杀:

上攻乏力:EQ系列因油改电缺陷引发全球维权,2024年中国市占率(0.7%)不到蔚来(3.9%)的1/5;

下守失据:宁德时代电池成本比欧洲供应商低22%,却因传统采购体系迟至2025年才大规模启用。

如今,奔驰的2027战略将筹码押注于三组数字——650km续航的MMA平台、36个月的研发周期压缩、7款中国专属车型。这场从斯图加特到上海的超限战,不仅关乎一个品牌能否跨越「油电生死线」,更折射出传统工业巨头在智能电动时代的集体困局:当造车逻辑从百年积淀转向迭代速度,镀铬格栅里的贵族血液,能否经得起宁德时代电池与华为ADS系统的双重解构?

奔驰EQ系列自2019年EQC问世便陷入困境。“油改电”技术致续航仅415公里,后排地台隆起,中国市场月销长期三位数。2022年电机冷却液泄漏事件引发近250名车主联合维权,德国交通部强制召回,品牌信誉受损。

2024年全球销量同比暴跌23%,同期中国新能源渗透率达51%,奔驰电动化率仅22.8%。对比中国车企第三代纯电平台,EQ系列在能效比、空间利用率等核心指标上全面落后。

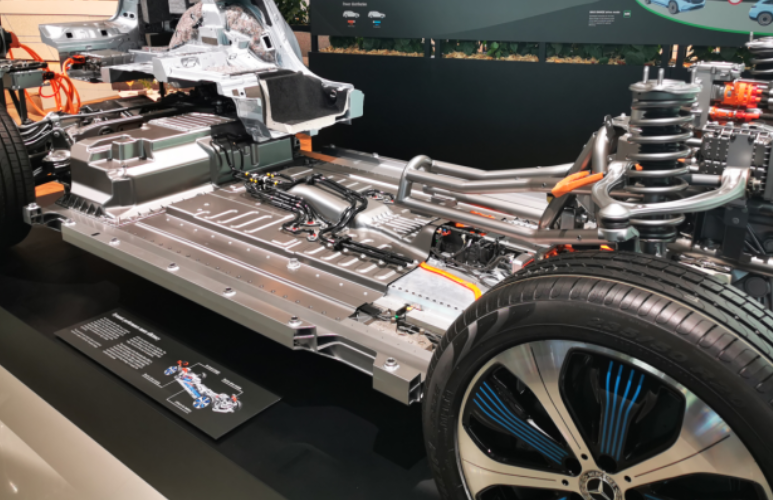

为扭转局面,奔驰推出2027蓝图。产品方面,弃“EQ+X”序列,用“C-ClassEV”等经典命名,加“配备EQ技术”标签。2025年起全系车型基于MMA(紧凑型)和AM.EA(中大型)纯电平台开发,模块化架构降本15%。2027年前推36款新车(含17款纯电),重点布局EQA换代(续航超650km)、纯电G级。

成本方面,电池采购转宁德时代/孚能科技,电驱系统自研率升至70%,目标降10%单车成本。北京奔驰工厂引入一体化压铸技术,车身部件从70个减至3个,工时缩20%。

在中国,奔驰将上海设计中心扩容至800人团队,专注智能座舱开发。2026年前投放7款中国特供车型(含长轴距EQC-L)。参照EQS调整,建立弹性定价体系。

奔驰的转型与奥迪、宝马形成对照:奥迪保留燃油车命名体系,奥迪e-tron重回经典序列。宝马则通过i系列探索高端电动市场。然而,中国新势力(如蔚来、理想)已站稳30万+市场,奔驰能否凭借品牌溢价和快速迭代夺回份额,仍需时间验证。

奔驰的调整折射出传统车企的转型困境:既要维持高端调性,又需应对新势力的性价比冲击。其“双轨战略”(油电并行)与本土化研发能否奏效尚未可知,但EQ系列的教训已警示行业:电动化不是简单的动力替换,而是从平台到用户体验的系统革命。