今年港股科技股因AI概念掀起重估热潮,市场对港股整体估值的关注度也随之水涨船高。

然而,市场目光大多聚焦于科技板块,许多其他领域的优质企业仍然被忽视,其中不乏兼具高分红与稳健基本面的标的,在港股结构性牛市中显得尤为珍贵。

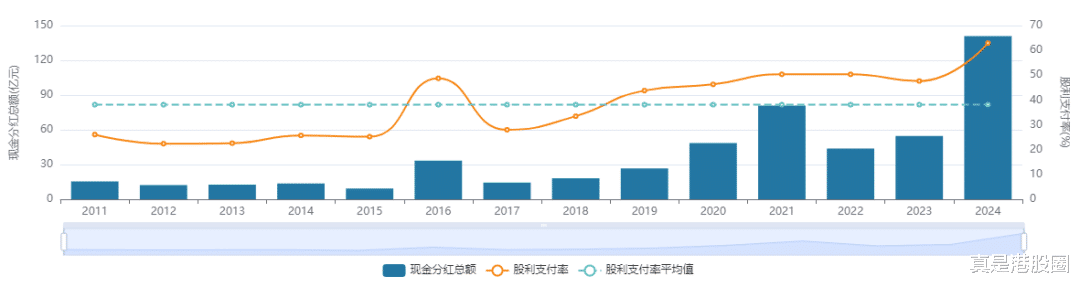

电解铝巨头中国宏桥(1378.HK)便是其中的佼佼者。2024 年,公司净利润暴增95%至223.7 亿元,全年派息每股161港仙,派息率高达63%,对应股息率超过10%。自上市以来,累计分红已达524.4亿港元,平均派息率超41%,稳居港股高息股第一梯队。

在近年国内相对弱周期背景下,受益于行业格局优良且供给受限,以及公司自身的全产业链优势,中国宏桥业绩实现了大幅跃进,盈利自2022年触底反弹后,迅速于2024年创下历史新高。

考虑到国内的铝产能上限政策将令供应保持紧张,而新能源领域的需求扩张正成为长期驱动力。随着宏观经济触底回暖,铝价有望保持偏强走势,为公司业绩稳定性提供支撑。

简单来说,中国宏桥兼具周期股的业绩爆发力,又有高息股的稳定回报。在国内低利率环境下,其高分红属性成为资金追逐的“避风港”;同时,外资回流追求低估值以及宏观触底概念的可能性,也为其估值提供了修复空间。

无论是追求稳健分红,还是布局估值修复,在这双重机遇下中国宏桥的价值理应得到重视。

一、铝行业供需格局优化,龙头企业尽享红利

不同于传统认知中大宗商品的强周期属性,近年铝业的业绩韧性源于行业底层逻辑的质变。

一方面,为了配合双碳要求,中国作为全球最大的铝生产国已规定铝的合规产能上限,而海外受成本高位抑制,新建项目进度缓慢;另一方面,铝的新应用不断增加,包括汽车、光伏、电池、机器人等,新兴领域需求崛起在逐步抵销传统需求的疲软。

这种“供给刚性约束+需求结构升级”的格局,不但成为铝作为大宗商品最鲜明的特征,亦是铝价走势的重要支撑,而中国宏桥此次财报基本上亦再次证明了这一逻辑。

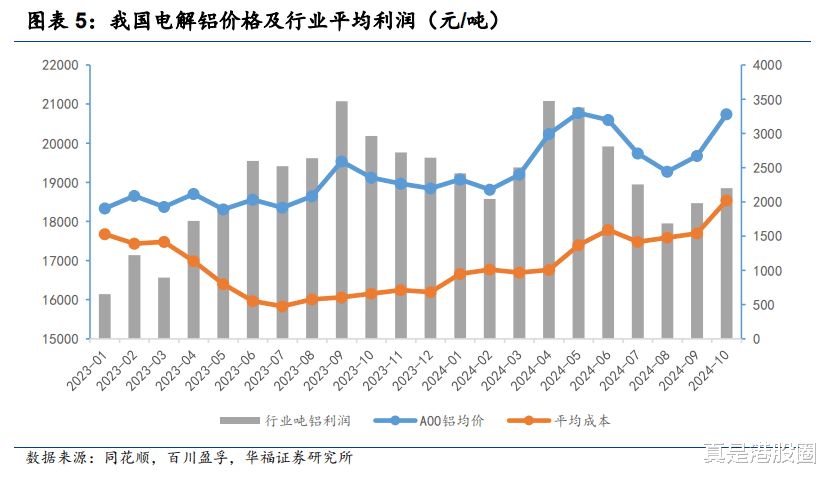

去年,随着中国经济复苏的边际改善,叠加全球贸易摩擦、原材料价格波动等因素,共同推动供需结构的持续优化,令铝价呈现震荡上行态势。

于2024年,全球原铝产量约为7,296万吨,同比增加约3.5%;全球原铝消费量约为7,258万吨,同比增加约3.5%。从中国市场来看,期内原铝产量约为4,346万吨,同比增加约4.3%,约占全球产量的59.6%;原铝消费量约为4,518万吨,同比增加约5.5%,约占全球原铝消费量的62.2%。

根据安泰科资料显示,于2024年,LME三月期铝的平均价格约为2,457.5美元/吨,同比增长约7.4%;SHFE三月期铝的平均价格约为19,995.7元/吨,同比增长约8.2%。

在铝价以及需求两旺下,中国宏桥交出了一份亮眼的年报。

于2024年,公司实现收入1,561.69亿元,同比增长16.9%;毛利421.63 亿元,同比增长101.2%;股东净利润达223.72亿元,同比增长95.2%,毛利率与净利率分别从15.7%/9.4%提升至27%/15.7%,净资产收益率也创下历史新高。

具体上,三大核心产品均实现量价齐升,铝合金、氧化铝及铝合金加工产品收入分别同比增长8.2%、40.6%及35.4%。

在销量上,铝合金、氧化铝及铝合金加工产品分别同比增长 1.5%、5.3%及32.1%;在平均价格上,铝合金、氧化铝及铝合金加工产品分别同比增长约6.6%、33.6%及2.5%。

二、中国宏桥的核心竞争力:全产业链与成本优势

中国宏桥的盈利爆发,既得益于大宗商品的上涨,亦离不开其全产业链优势,这在去年氧化铝业务中体现得尤为明显。

2024年全球铝土矿供应紧张,国内氧化铝市场供不应求,而电解铝需求却持续旺盛,推动氧化铝价格飙升至近十年高点。中国宏桥凭借自给自足的全产业链布局,不仅免受成本上涨冲击,外销氧化铝更直接增厚了利润,充分展现了产业链协同的优势。

对于中国宏桥来说,其核心竞争力在于垂直一体化产业链布局。公司业务涵盖铝土矿开采、氧化铝精炼、电解铝生产及深加工,形成“铝土矿-氧化铝-电解铝-再生铝”全产业链布局。

在资源端,中国铝土矿对外依存度超 60%,其中几内亚占比约 70%。中国宏桥早早布局海外,参股几内亚 “赢联盟”掌握年产能5000万吨铝土矿,并在印尼、澳洲拓展资源渠道,将对外依存度风险压缩至同业最低水平。

目前公司氧化铝总产能达1950万吨/年,山东占1750万吨,印尼200万吨。山东产区的氧化铝除自用外部分外销,印尼一体化产线则直接面向海外市场,灵活的布局让公司在价格波动中始终占据主动。

于去年氧化铝价格上行期间,公司的自给能力不但降低成本端影响,外销更是大幅增厚了利润,凸显出其全产业链的优势。

当然,去年氧化铝价格的波动不是常态,即便今年以来价格持续回调,亦不改变公司在成本端的整体优势。

煤为主要生产成本之一,去年煤价下行能带来了正面影响,而今年以来进一步下行将令其山东自备电厂大幅受益,令电解铝板块利润弹性逐渐加大,公司的垂直商业模式将会令其在行业波动中保持稳健。而未来随着公司部分产能向云南搬迁,将可通过水电资源进一步降低能耗成本,

同时,智能化改造则让成本优势持续进化,公司于期内原铝单吨电耗进一步下降,智慧氧化铝未来工厂一期项目已投入运行,二期项目正在有序推进中,这些均有助于公司保持一定的盈利安全边际。

在下游领域,中国宏桥也在积极布局。2024年铝合金加工产品销量76.6万吨,同比大增 32.1%。公司除了发展再生铝业务,亦深度介入汽车轻量化产业,围绕全铝车身和零配件生产拓展市场,目前已与北汽制造、比亚迪等多家汽车生产商建立了合作关系,为其提供轻量化材料解决方案。

这些举措不仅增强了抗周期能力,更契合绿色发展趋势,为长期增长奠定了基础。即使面对今年氧化铝价格回调,公司凭借全产业链成本优势和多元化布局,依然能在行业波动中保持稳健,展现出龙头企业的韧性。

三、高股息+资产整合:助力释放投资价值

更难得的是,中国宏桥在业绩爆发的同时,始终将股东回报放在首位。2024年公司全年派息每股161港仙,同比大增 156%,派息率高达 63%,远超此前 50%-60% 的指引,现金分红总额与派息率均再创历史新高。

即便历史业绩屡超预期,现价对应2024年股息率仍逾10%,PE约6倍,在“低估值+高分红”的背景下,或许正是公司推动旗下优质资产回A的重要原因,而这亦意味着后续有望获得更充分的价值释放,进一步提升股东回报。

此外,公司刚于3月建议发行3亿美元可换股债券(于2030年到期,年利率为1.5%)并同步回购,初步换股价为20.88元,较当时股价溢价高逾38%。

高溢价的设计既降低融资成本,又避免股权过度稀释。同步进行的股份回购,更体现出对小股东利益的呵护。这种"高分红+低息融资+主动市值管理"的组合拳,在重资产行业中实属难得。

结语

近期铜、金等大宗商品因海外地缘政治上涨,但铝的供需格局实则更为扎实,不仅未来较长时间维度里供给明确受到约束,同时又会受海外或通胀因素影响令价格上涨,且中长期需求又会受新能源的结构性机遇所推动。

中国宏桥近两年业绩持续印证了这种“爆发力+稳定性”的行业双重优势,而公司的布局更是进一步加强了这两点,叠加持续提高的股东回报,其派息率与公用事业股已经可以媲美。

退一步看,目前还未看到顺周期证据,港股整体估值重塑与中国经济触底带来的双重机遇或仍要等待,但中国宏桥既有周期股的弹性,又有防御股的稳健,正是当下市场稀缺的‘攻守兼备’标的。