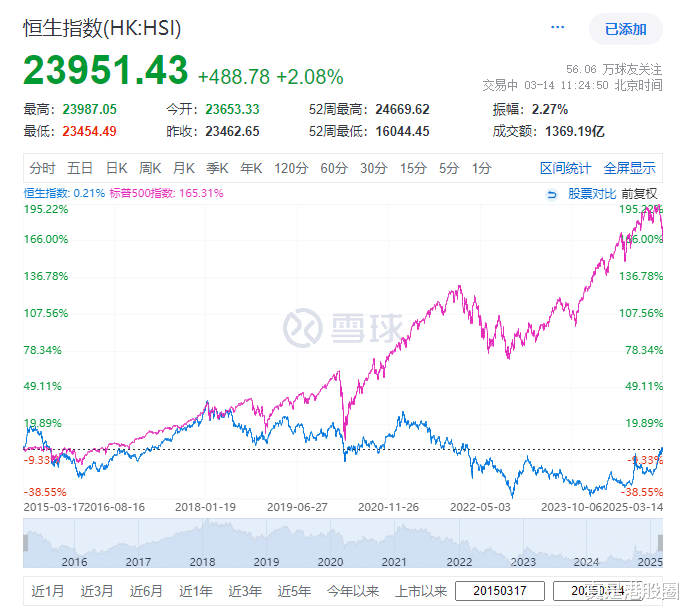

港股今年以来,疯狂跑赢A股,大家逐渐意识到了,这轮中国牛市的主战场是港股,而如今南下资金日成交额快占到港股总成交额的50%,加上部分内资还是通过港股户交易,这次是真的夺下定价权了。

不过,熟悉港股的都知道,夺下定价权这句话几乎是一句诅咒,夺下定价权背后,说明外资卖得多,参与度下降,那外资为什么要降低参与度呢,那肯定是觉得性价比低了呗。今天,中国重要的大型龙头公司都在港股上市,如果对比A股和港股的大股票列表,也不难发现,两地的资产质量差异很大,A股有的港股基本都有,港股有的A股没有,如腾讯阿里美团小米。而这一月的行情,大家足以看清港股这些龙头股的吸引力,恒生科技指数也成了东升西落的核心标杆。

如中国有信心,长期将逐渐在各个领域追上美国,那么,港股未来将很有可能跟纳指一样强势,无论什么时候买入都是对的,但事实是这样吗?回顾历史,港股依然是一个很烂的市场,至今的指数点位跟2010年一样,这也意味着港股指数15年0收益,短期的走势可以由情绪决定,但长期的不佳,一定是有一些难以改变的因素在左右。俗话说,江山易改,本性难移,港股这轮牛市,摆脱了历史轮回了吗?未来又会以怎么样的方式见顶。

一、港股仍是估值洼地对于美股,目前大家的态度是认为特朗普各种不切实际的政策乱搞,将伤害公司业绩和市场稳定的预期。加上中国在大模型、机器人、军事、自动驾驶等尖端领域相继超车,东升西落已经成为了A股和港股投资者最爱的口号。但靠一句话,就解释逆转10多年来,美股指数和港股指数的巨大差距,是空洞的。

从成长性来看,中国公司10年业绩增速,没有比美股差多少,腾讯10年里,营收7倍,利润10倍,而苹果,营收1倍,利润1倍。股价的差距来自于分红回购。美股几乎所有股票,都有稳定且激进的分红回购,来给市场提供买入力量,回购多了,EPS就会增加,资金买盘多了,估值就下不来。2024年,美股2024年总的分红+回购金额达到2.1万亿美元,大部分是美股头部的顶尖公司的贡献,美股总市值目前68万亿,这样,美股仍然是保持了3.1%左右的综合股东回报比例。即使很多人说美股高位,泡沫众多,但这个数据依然说明了,美股并不贵。2024年,A股的分红有加大,不少公司也采用了一年两次分红,加大了中报分红回购,从2023年的2.1万亿增加到2.4万亿也是历史新高,但跟美股比依然相形见绌。因为A股的总市值为93.95万亿元,综合回报(分红+回购)为2.7%,此时此刻,美股已经比A股便宜。

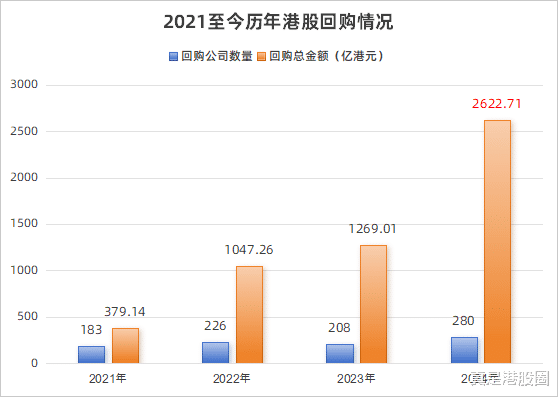

当然,港股仍然比美股便宜。港股2024年回购了2622亿,比A股还多,其次港股回购只能用于注销,而A股有一半是股权激励式假回购,不注销,所以港股真实回购金额远大于A股。另外,港股的2024总市值为35万亿元,不到A股一半。就回购一项,港股就是A股力度的四倍以上。

分红港股跟A股也差不多强,累计分红1.3万亿,毕竟四大行三桶油这些大分红股都是AH都上市。目前加总后港股的总回报率依然达到4%。综合的回报分红率高于美股,所以港股2024年的涨幅就基本能跟美股持平。2024年,东升西落的口号还没有喊出来,外资也没有加仓,但港股也还是涨,能保持跟美股差不多的涨幅。二、滑头回购成关键但以上的分红回购数据都是在2024年的,时间进入2025年,牛市是来了,但是事情正在悄悄变化,自2月以来,港股回购力度开始快速减弱。2月到3月,港股的总回购金额为100亿,其中大部分由汇丰和友邦两家金融股贡献。而去年同期为140亿,互联网公司的回购力度减弱了。公司回购分红,不是强制的,但在美股是约定的,没有用大钱的地方,自由现金流就该全数回购,分红也行,但考虑到分红要扣税,所以还是回购好。作为大部分美股大股东的共同基金们,会监督这一点,跑不赢指数就要换CEO。因此,美国公司经常能有80%+的分红加回购比例,超过100%的也有,比如苹果。最关键的是,回购不计较价格找低位,不计较估值,一年内不买完这个金额都不行。而中国公司呢,去年是积极回购了,但它们中的很多仍然是低位择时性质的回购,认为是救市的手段,并不是固定的常规股东回报的手段,只要股价一涨,就不回购了。现在财报季还能说限制,但是一旦年报披露完了,就不能找借口了。今天,港股的强回购额正在消失,而今年港股涨了20%+,市值膨胀,回购却缩水,代入回报率=(回购+分红)/总市值的算式中,分子减少,分母增大,回报率自然不乐观。若是嫌弃股价高了,回购未能利益最大化,那么这些公司后续应该加大分红替代回购,以实现跟2024年持平的股东回报金额。这就意味着,要把公司的派息比例大提升,有信心吗?2024年回购不少的小米美团,也是港股的大龙头股,去年股价不好时回购都挺活跃,但今年是基本完全没回购。要达到跟去年相似的回报水平,要把派息比例提升很多,但这两个公司上市以来,从未承诺派息比例,派息记录是0,它们会用派息替代回购的可能性渺茫。同样,我们已经很久没有见识过腾10亿了,这个价位的回购是值得斟酌的,但腾讯愿意把去年的1000亿回购放在今年的分红里吗?难。阿里去年回购也有1168亿,分红289亿,现在每天还回购,但是日均一千万美元,按这个节奏,一年只能回购300亿,跟去年相比会差比较多,毕竟阿里要大力投资Ai,资本开支翻倍,回购大缩水,也别指望分红能补回来。互联网公司因为股价涨了减少回购,将极大影响港股的资金面。而分红方面,港股以分红为主要回报方式的股票主要是国企的大公司,如四大行,运营商,三桶油,海运及煤炭股。它们没有互联网公司这么滑头,至少派息比例会比较固定,但问题是,今年以来资源价格普跌,它们可能业绩下滑,就算派息比例不变,分红金额同样会下跌。三、磨刀霍霍向韭菜对于龙头公司们的表现,也不能太悲观,但是目前,大量公司进入待吸血状态,开始准备从市场抽水,值得警觉。今年以来港股IPO复苏,蜜雪冰城上市,直接干出一个融资新记录。但不算问题,毕竟港股今天资产好,就在于其上市标准灵活,善于接纳新公司,让好公司上市的意义远大于它们从市场抽水,蜜雪冰城、宁德时代的到来,并不是港股的负面因素。真正的担心是不少成长股在股价上涨以后,开始再融资,进行股票配售;或滥发股票期权,本质就是内部增发,其中就不乏那些龙头股的身影。如比亚迪,配售了400多亿港币,说是助力全球化,但是解禁后,股价又涨了,机构一旦选择套利在市场卖出,一定会造成较大的冲击。这一月来,港股进行了多次配售,集中于各类热门科技板块,如智驾的速腾聚创、Ai医疗的晶泰,都在削弱市场的资金面。去年整年,港股的增发配股金额为988亿,今年才不到三个月,就是700亿的增发配股了,如果说港股还是能涨一整年,那么全年配售得上千亿了。港股的资金面,有那么好吗?而看到有同行增发了,大量自己产生现金能力不佳的公司股价都在拉高。它们的基本面远没有股价表现得那么好,如此肯定是为了试探高位融资的可能。另外,股权激励的问题也是严重的,如美团,最近增发了0.6亿的股票,价值110亿左右,用于股权激励,是去年2亿股回购的30%。

这个问题并不罕见,几年前,腾讯的回购也是被人诟病的,回购注销了几亿股,然后年尾期权增发几亿股,又把股本加回去了,兜兜转转,股本没有缩小,跟A股的假回购一模一样。所以以前的回购都无法激活市场,只是去年股权激励力度小了,情况才好了一点。今年股价一涨就这么操作,龙头这样,其他公司也会模仿,那最后的结果就是,去年大量公司通过回购,缩小股本的努力,又重新归零,回购会骗人,股本数永远不会骗人。美股一堆10年股本减半的公司,这就等于EPS的分母缩小一半,利润不变,EPS都能翻倍,港股这边回购注销喊得通天响,回头一看,股本还在原地踏步。最后,不少低位股抱团炒作,它们也许没可能通过配售增发圈钱,但却给市场埋下地雷,诱人接盘。如医药板块,本身行业跟Ai关系不大的,也没什么太大整体性的逻辑,但估值较为悲观,修复一点也无所谓,毕竟历来港股牛市,医药都是有β的。但是看看今年以来几个大涨的医药股,个个都是劣迹斑斑。

这个表,是老医药人整理的避雷表。公司几十亿的市值,没收入,一个管线开发预算几亿,搞不好几年破产,未来渺茫,这群老板却给自己开了天花板级的收入,港股许多一年利润上百亿的传统行业老板,都没敢这么开工资。只有百济神州,工资与成绩匹配,作为300亿营收,2000亿市值的中国医药龙头,身兼数职,这是欧雷强应得的,但其他公司呢?市值几个亿,亏损累累,项目都没钱推进,老板还比欧雷强多拿几倍工资。这些人精的算盘大家也懂,他们都知道公司没前途,股权未来可能一文不值,不像那些赚钱公司老板,股权价值会上升,对工资无所谓了。于是,得从工资里为自己谋后路。看下今年医药板块涨幅排行,和铂、歌礼领衔,腾盛博药也不错,道理很简单,这些公司过去几年是港股跌最多的,机构都全部离场了,游资喜欢,好控盘,好拉升,反弹空间大,但它们涨起来最终的目标是什么?不用多说了。一年3倍的背后,公司现金已经被耗得差不多了。

这样的案例还有很多,遍布Ai、saas等各种港股过去高叙事,跌幅深的板块。结语如果准确描述港股现状,预期是好了,科技实力信心足了,但是,大龙头股都开始吝啬股东回报,回购比2024年要缩水概率很大,并且通过股权激励进行负回购。而成长性公司,都希望靠科技故事增发,向市场伸手要钱。小盘股不少是越烂越涨,希望靠股价走势吸引对这些公司历史了解不深的投资者,狠狠的收割一把。可见,许多力量都在持续助力削弱市场资金面。这也正是对港股未来悲观,并不能跳出历史轮回的核心原因。唯一的变数,在于大公司能给出维持长期的高比例的分红的预期,既然Ai助力业绩,东升西落,海外业绩好了,自由现金流理应更好,派息能力理应更强,分红也不像回购那样需要考虑估值高低问题,何乐而不为?所以港股能否更进一步,完全取决于,后续年报和中报的分红回购导向,如果仍然跟过去一样,都是耍滑头,股价一涨,回购取消,期权乱发,匆忙配售,那么港股不会走出历史的轮回,东升西落,仍然不在股票上反映。美股的牛市不是美股的业绩成长多牛,而是10年来,持之以恒,回报股东,把现金在市场上真金白银买出来的。