2021年,王先生应好友请求为其50万元借款提供担保,仅在借条上签署“担保人:王某”。2023年借款人失联,债权人直接起诉王先生要求全额还款。王先生震惊发现,自己可能需承担连带责任,但借条未明确约定担保方式。

这类因“担保方式模糊”引发的纠纷,在民间借贷中占比超过40%(数据来源:某地法院2022年白皮书)。

常见争议焦点:

未写清“一般保证”或“连带责任”,如何认定担保性质?

债权人能否跳过债务人直接起诉担保人?

担保人如何避免“被动担责”?

二、法律与实务分析:民法典的重大变化法律依据《民法典》第686条明确规定:

保证方式无约定或约定不明时,推定为一般保证。

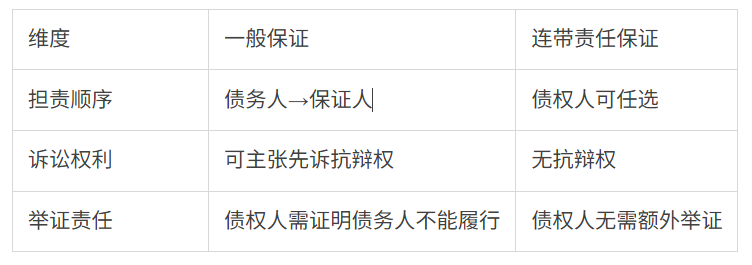

新旧法对比(表格)

一般保证与连带保证核心区别

步骤1:确认保证方式性质

自查借条/合同:检查是否有“连带”“一般”等关键词

留存沟通记录:聊天记录、短信等证明担保人真实意思表示

补签书面说明:发现约定不明时,及时补充书面协议

步骤2:抗辩权行使要点

步骤3:诉讼证据链构建

问:保证期间未约定,担保责任何时失效?

答:根据《民法典》第692条,未约定保证期则默认为主债务履行期满后6个月。超过此期限未主张权利,担保人免责。

问:企业为股东担保未明确方式,如何处理?

答:需结合《公司法》第16条,若担保未经股东会决议,可能被认定无效。但司法实践中,银行等专业机构接受担保时需承担更高审查义务。

五、风险防范清单

条款审查:是否存在“连带”“无条件”等表述

债务人评估:核查还款能力、财产线索

期限确认:主债务期限与保证期间是否匹配