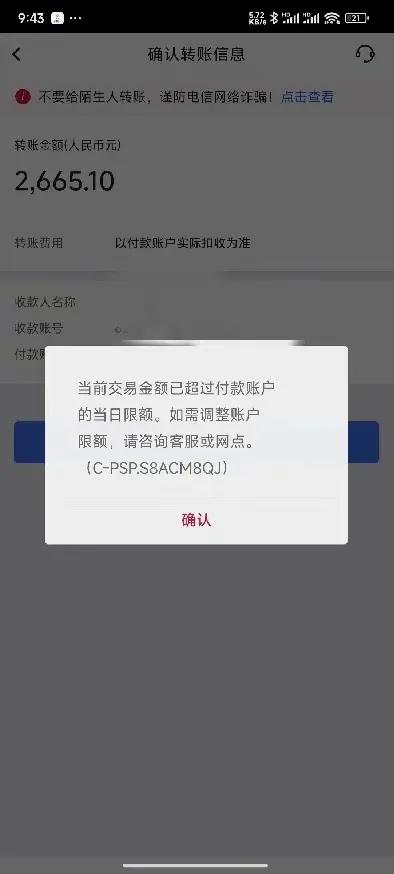

**反诈一刀切现象剖析:银行擅自下调用户支付额度引争议**

在数字化浪潮席卷全球的今天,移动支付已成为我们日常生活中不可或缺的一部分。无论是购物、餐饮还是日常转账,手机轻轻一扫,便能轻松完成支付。然而,随着网络诈骗案件的频发,为了防范风险,银行等金融机构纷纷采取了一系列措施,其中“一刀切”式的下调用户支付额度便是其中之一。这一做法虽然在一定程度上降低了诈骗风险,但也给用户带来了诸多不便,引发了广泛的社会争议。

**一、“一刀切”政策的初衷与现实困境**

“一刀切”政策,顾名思义,就是不分青红皂白,对所有用户采取相同的措施。在反诈领域,这种政策表现为银行等金融机构不考虑用户的实际需求和信用状况,统一降低用户的支付额度。其初衷是为了遏制电信网络诈骗的蔓延,保护用户的资金安全。毕竟,在网络诈骗手段日益翻新、防不胜防的当下,银行作为资金流转的重要枢纽,有责任也有义务采取措施防范风险。

然而,“一刀切”政策在现实中却遭遇了困境。一方面,这种做法忽略了用户的个性化需求。在实际生活中,每个人的支付需求和习惯都是不同的。有的人可能需要大额支付来应对突发事件,如医疗费用、紧急维修等;有的人则可能习惯于小额多次支付,以满足日常生活所需。统一降低支付额度,无疑会给这部分用户带来极大的不便。

另一方面,“一刀切”政策也可能误伤无辜。在打击诈骗的同时,也可能将一些正常交易误判为可疑交易,从而限制了用户的正常支付行为。这不仅影响了用户的消费体验,还可能给用户造成经济损失。

**二、银行擅自下调支付额度的争议焦点**

银行擅自下调用户支付额度的做法引发了社会各界的广泛争议。争议的焦点主要集中在以下几个方面:

**1. 合法性问题:** 银行作为金融机构,是否有权擅自调整用户的支付额度?这种做法是否侵犯了用户的合法权益?

**2. 合理性问题:** “一刀切”政策是否真的能有效防范诈骗风险?是否存在更为合理、精准的防控措施?

**3. 透明度问题:** 银行在下调用户支付额度时,是否充分告知了用户?是否给予了用户合理的申诉渠道?

**三、寻求平衡之道:兼顾安全与便捷**

面对争议,银行等金融机构也在反思和调整自己的策略。如何在保障资金安全的同时,尽可能地满足用户的支付需求,成为了一个亟待解决的问题。

**1. 精准防控:** 银行可以利用大数据、人工智能等技术手段,对用户的支付行为进行精准分析,识别出真正的可疑交易,而不是一刀切地限制所有用户的支付额度。

**2. 动态调整:** 根据用户的信用状况和支付需求,银行可以动态调整用户的支付额度。对于信用良好的用户,可以适当提高支付额度;对于存在风险的交易,则及时进行拦截和提示。

**3. 增强沟通:** 银行在调整用户支付额度时,应充分告知用户原因和依据,并给予用户合理的申诉渠道。通过与用户的沟通,增进彼此的理解和信任。

总之,“反诈一刀切”现象虽然在一定程度上降低了诈骗风险,但也给用户带来了诸多不便。银行等金融机构应在保障资金安全的同时,更加注重用户体验和服务质量,寻求安全与便捷之间的平衡之道。

给银行员工及家属发避孕套吗?防止怀孕。