成本六块一毛三,售价六块一毛一,这是凭信仰在卖鱼。

在*ST佳沃最新公布的年报中,大西洋鲑,也就是三文鱼,2023年第四季度的出笼成本比销售价格高了0.02美元/KG。全年,三文鱼产品毛利率为-12.75%。

来源 | *ST佳沃2023年年报

其余核心财务指标方面,2023年*ST佳沃营收45.05亿,归母净利润-11.52亿。

实际上,自收购智利子公司Australis以来,*ST佳沃已经连续5年亏损。

2019年—2023年,分别亏损1.26亿、7.13亿、2.89亿、11.10亿、11.52亿,5年累计亏损近34亿。

2022年财报公布后,*ST佳沃因净资产为负值披星戴帽,被实行退市风险警示。

到了2023年底,*ST佳沃自身无力解决资不抵债问题,直面退市摘牌风险。

危难关头,实控人联想控股大手一挥,通过佳沃集团及其香港子公司豁免了*ST佳沃近18亿债务。

债务豁免虽火速“吃函”,但效果立竿见影。2023年末,*ST佳沃归母净资产由负转正为2.83亿元,同比大增193.94%。

2023年年报公布的同时,*ST佳沃火速申请撤销退市风险。不过,目前深交所暂未同意申请,只是要求公司在3月29日之前回复年报问询函。最新公告显示,*ST佳沃将回复日期延到了4月8日。

深扒2023年报,坚守“三文鱼信仰”的*ST佳沃,如今正身陷三重危机。

债务危机:傻白甜式并购

“三文鱼信仰”开始的地方,正是资不抵债的初始点。

*ST佳沃如今的窘迫,绕不开2019年的一笔巨资收购。(详见《高杠杆并购挖坑,佳沃股份净利下滑91倍》《佳沃食品计提巨额商誉,疑为财务大洗澡》)

五年前,看好三文鱼市场的*ST佳沃,以60.35亿元收购了智利三文鱼企业Australis 95.26%的股权。这使得*ST佳沃成为国内唯一一家拥有全球三文鱼养殖经营资质的上市企业——据其介绍,Australis“位列全球前十”。

然而,高杠杆收购Australis导致佳沃债台高筑,公司当年长期借款大幅增加,金额高达40.32亿元,短期借款也增加到6.19亿元。

拥有唯一“门票”的同时,公司也成了“大负翁”一个。

截至2023年12月31日,*ST佳沃资产负债率为95.58%,一年内需要偿付的有息负债约30.50亿元。其中,短期借款2.74亿元,一年内到期的非流动负债27.77亿元,部分短期借款和应付账款处于逾期状态。

和2023年期末2.83亿的净资产相比,资金缺口略微有点夸张,且公司有息负债产生的财务费用也严重拖累利润。

2019年—2022年,公司财务费用分别高达2.33亿元、4.11亿元、2.64亿元、4.10亿元;2023年进一步增至4.39亿元。

对应的是,收购后至今的五年间,*ST佳沃的EBITDA(息税前利润)分别为1.48亿元、-4.81亿元、2.29亿元、-6.83亿元、-7.04亿元,甚至无法覆盖同期的利息支出。

昔日小甜甜,如今变成牛夫人。*ST佳沃表示“委屈”,感觉自己受到了欺骗。

去年6月份,*ST佳沃以“联合欺诈”为由,一纸状书将Australis的前实控人告上法庭,罪名包括“不当管理罪”“非法交易罪”“洗钱罪”等。

“委屈”之一在于,Australis前实控人及高管等,“明知故犯”“蓄谋已久”——明知养殖中心已经超产且超产违反智利环境法情况下,仍故意制定并实施存在严重超产的生产计划。

据悉,全面自查和梳理发现,2018年—2022年五年期间,Australis拥有的96个养殖牌照(对应96个养殖中心)中的33个养殖中心存在超产情形,累计超产8.1万吨,且Australis的原高管团队未及时如实向董事会报告。

*ST佳沃去年4月21日披露的公告显示,针对Australis旗下9个三文鱼养殖中心的超产情形,智利环境监管机构发布首批违规通知,总计超产2.1万余吨。

“委屈”之二在于,超产也就罢了,之后又“故意”隐瞒和误导,在股权转让协议的陈述及保证条款中作出虚假保证,导致*ST佳沃对Australis的真实价值产生错误判断,以高于其真实价值的交易价格完成了并购。

目前,虽然超产获得了监管谅解,但在合规方案里面,对违规超产进行合规补偿等措施,都将进一步增加公司的合规成本,占用部分养殖产能。

更严重的是,在解决超产问题后,Australis在2023年的三文鱼产能为5.26万吨,预计2024年为5.87万吨。

这点产能,能否实现经营盈利都得看市场行情,更别提去填补*ST佳沃的巨额债务窟窿了。

很显然,在这起堪称灾难的收购案中,*ST佳沃成了“傻白甜”,被坑了。事后诉讼能否找补回来多少不好说,公司跨国并购能力之业余倒是实锤了。

经营危机:优质蛋白≠优质生意

自己选的路,跪着也要走完。

2023年年报中,*ST佳沃一如既往对三文鱼的未来进行了美好畅想。

“以三文鱼为代表的优质海洋蛋白产品……高度契合国人当下健康饮食的诉求,是名副其实的超级食物……三文鱼作为优质海洋蛋白的代表,市场长期处于供需紧平衡状态,使得上游养殖端成为全产业链中价值最高的环节。”

然而,优质蛋白不等于优质生意。

2023年,*ST佳沃主营业务中,三文鱼产品收入33.82亿元,同比下降20.80%,营收占比为75.07%;狭鳕鱼、北极甜虾等海产品收入11.21亿元,同比增长5.11%,营收占比24.88%。

其中,三文鱼产品和狭鳕鱼、北极甜虾等海产品的毛利率分别为-12.75%、16.47%。

*ST佳沃给出的解释是,2022年底饲料价格和饲料成本上涨至历史最高位,传导至2023年出笼成本也达到一个历史高位,并且在2024年还将处于高位。

那*ST佳沃三文鱼的生意究竟做得如何?

在财报中,*ST佳沃引用权威数据称,2023年全球大西洋鲑供应量约为281万吨(WFE)、全球三文鱼消费量约为277万吨(WFE)。

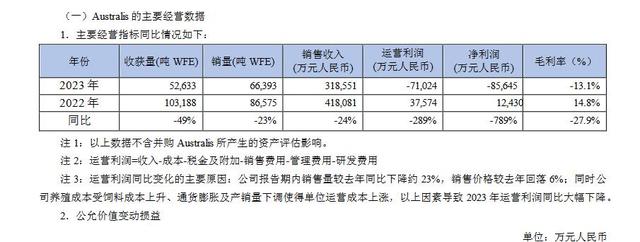

而智利子公司Australis2023年大西洋鲑的收货量和销量如下:

来源 | *ST佳沃2023年年报

5万吨多一点的收货量,和6万吨多的销量……对比全球三文鱼市场数据,Australis“位列全球前十”的称号,多多少少有点不够看。

展望2024,叠加限产因素以及成本高企、运营资金紧张等影响,*ST佳沃对三文鱼业务预测趋于保守,2024年全年预计收货量5.87万吨,销量5.87万吨,维持低位水平。

虽然自身产量有限,但展望未来,*ST佳沃依然对中国三文鱼市场充满了信心。

中国海关数据显示,2023年,中国进口大西洋鲑达到9.24万吨,同比大幅增长47%。

其中,智利出口中国的三文鱼市场份额占比逐渐提升,从2021年的17%增长至2023年的32%。

*ST佳沃联合国际海产研究机构Kontali发布的《三文鱼行业及市场洞察报告》宣称,到2030年中国市场的三文鱼消费量(特指大西洋鲑鱼)预计将达到21万吨,较目前相比,有超10万吨的增长空间。

基于对中国市场的乐观畅想,近些年*ST佳沃对中国市场的销售也下过一番功夫。

自2022年开始,公司重点发力分销、零售、餐饮、专卖连锁、礼赠5个销售渠道,线上线下结合,包括大型商超、进出口商、加工商、连锁餐饮等线下渠道以及天猫、京东商城、盒马等线上新零售渠道平台。

反馈到财报上,2023年45.05亿的营收,境外收入占比仍高达77.63%,新增的经销商渠道收入占比为2.61%。

至于终端消费市场,“佳沃三文鱼”品牌影响有限,“*ST佳沃”微信小程序中“南极颂”产品系列最高销量为“999型礼卡”,销量9876件。

不过,三文鱼“正统”在北欧。

如同京东七鲜超市宣传其门店所售皆“来自三文鱼黄金生长带的挪威三文鱼”,Australis所产的智利三文鱼天生便“低鱼一等”。

当然,更大的威胁来自低端市场的替代品。

虹鳟,也是我国渔业协会定义的“三文鱼”中的一种。相比于大西洋鲑,虹鳟同样无腥少刺、同样富含DHA,但其无需产自特定海域、无需进口自特定国家,在国内承包个鱼塘即可养殖。

运输成本低、产能不受显著限制、鲜度还能更好保障,近年来虹鳟以“国产三文鱼”之名,正大力抢占我国中低端的三文鱼市场。

实际上,产量因当地政策受限,价格受“虹鳟”等替代品冲击,*ST佳沃三文鱼业务的盈利问题,或许难以通过加大国内市场开发解决。

靠自己卖三文鱼不行,幸好还有来自控股股东的“救赎”。

退市危机:资不抵债“无底洞”

作为联想控股、佳沃集团在农业领域的重要棋子,*ST佳沃受到多方“撑腰”。梳理相关资料发现,三文鱼是意外,*ST佳沃才是“真爱”。

*ST佳沃2023年12月6日公布的关注函回复显示:

2019年3月4日,控股股东佳沃集团为公司提供不超过22亿元的借款;

2020年3月6日,*ST佳沃在原有不超过22亿元借款的基础上,向佳沃集团申请新增借款额度8亿元;

2022年3月25日,鉴于上述30亿元借款额度期限即将届满,同意*ST佳沃与佳沃集团签署协议,就延长借款额度期限和降低借款利率作了补充约定;

2023年4月4日,佳沃集团在原有已向*ST佳沃提供不超过30亿元借款额度的基础上,向公司新增提供不超过1.45亿美元(约10亿元人民币)的借款额度;

2023年10月24日,佳沃集团在原有已向*ST佳沃提供不超过30亿元及不超过1.45亿美元的基础上,向*ST佳沃新增提供不超过5.45亿美元或等额人民币约40亿元的借款额度;

到了2023年11月,佳沃集团及其子公司,直接豁免了*ST佳沃及子公司合计近18亿元的债务,也就直接增加了*ST佳沃归母净资产15.23亿元。

一手新增借款,一手债务豁免,控股股东“花式”保壳,出手十分阔绰。

得益于此,2023年末,*ST佳沃资产负债率从上年末的100.57%降至95.58%,公司净资产由负转正,也有机会向交易所申请撤销退市风险警示。

根据《深圳证券交易所创业板股票上市规则》规定,因“最近一个会计年度经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值”触发实施退市风险警示情形后,首个会计年度审计结果未出现第10.3.10条第一款第一项至第四项规定的任一情形的,可以申请撤销退市风险警示。

来源 | 深圳证券交易所官网

据惯例,申请撤销退市风险警示后,一个星期或者一个月内受批准的可能性都有,在这之前,*ST佳沃需要先回复深交所对其2023年年报提出的问询函。

值得注意的是,在3月15日深交所下发的年报问询函中,再次要求*ST佳沃说明“债务豁免的具体会计处理及其合规性、合理性”。

这一问题曾在2023年末的关注函中问及,*ST佳沃也再一度完成了该问题的答复。

实际上,通过债务豁免强制保壳的行为,与强化退市机制、形成“有进有出、优胜劣汰”生态的资本市场发展方向并不符合。

3月29日,*ST佳沃发布公告称,延期至4月8日回复深交所的年报问询函。

假定回复能顺利过关,净资产转正的*ST佳沃大概率将撤销退市风险警示。不过,鉴于持续亏损且2024年还看不到扭亏的希望,*ST佳沃很可能会因为持续经营能力存在不确定性,继续被实施其他风险警示。