随着核医学的蓬勃发展,中国核药市场正以前所未有的速度增长。从诊断到治疗,核药在临床上的应用日益广泛,市场规模持续扩大。

本文选取摩熵咨询发布的《中国放射性药物产业白皮书》部分精华内容,将从市场规模、竞争格局等多个维度,对中国核药市场进行深入剖析。通过数据的解读,我们将洞察核药市场的趋势与挑战,为相关企业和投资者提供有价值的参考信息,助力把握核药市场未来机遇。

一、中国核药市场规模随着核医学的发展,中国核药市场规模近年迎来快速增长。根据摩熵医药数据库的销售数据统计,医院端销售额从2017年10.18亿元增长至2023年31.86亿元,年复合增速高达20.94%,预计未来5年仍持续保持高速增长态势。

数据来源:摩熵医药销售数据库

不同剂型的市场规模存在差异,注射剂型和呼气试验药盒销售额较为领先,分别占比40.41%,30.30%。

对于不同临床用途核药,诊断类的市场规模最大,2023年在售的诊断类核药为16个,销售额为21.11亿元,占比为66.26%,但诊断及治疗用核药单个药品销售额最高。

二、中国上市核药分析

二、中国上市核药分析本节将从上市核药数量、上市核药分类、不同企业核药产品对比、上市核药医保纳入情况4个方面来对中国上市核药进行全面的分析。

1. 上市核药数量

根据摩熵医药全球药物研发数据统计,截至2024年8月,中国上市核药产品大多在2000年以前首次获批上市,数量为73个,占比达68.87%;2016年及以后首次获批上市的产品有13个,占比12.26%。

不同临床用途的上市核药数量存在差别,其中作为诊断用途的数量最多,为71个,占比达66.98%。

受核素半衰期等因素影响,中国上市核药产品主要为国产,数量为103,占比高达98.39%。

2. 上市核药分类

截至2024年10月,中国上市的核药产品共涉及12种核素,99mTc、131I、125I为使用率排名前三的核素,批准文号数分别为48个、16个、12个,其中99mTc、131I 类核药主要在2000年以前获批。

数据来源:摩熵医药全球药物研发数据库

不同临床用途的上市核药类别存在差异,131I、125I类核药可以用于临床诊断或治疗,但仅有9个可作诊断及治疗用的131I类核药获批上市,上市的125I 类核药仅能做诊断或治疗单一用途。

223Ra、90Y类上市的核药均为进口,此两类核药价格最高,13C类核药有一款产品也为进口药,其余类型的核药均为国产。

3. 不同企业核药产品对比

按照上市核药产品数量排名,中国同辐排名第一,有66个商业化产品,占比为62.26%,远高于其他企业;但78.8%产品为2000年以前上市的,2016年至今只有2个核药产品获批。

中国同辐66个上市核药产品中有65.2%为诊断用核药,22.7%为治疗用, 12.1%为诊断及治疗用。

4. 上市核药医保纳入情况

截至2024年10月,中国上市的核药产品中共有50个纳入了2023年乙类医保,占比47.17%。

不同核素类型的医保纳入情况存在差异,仅有99mTc、131I、125I、89Sr类核药全部或部分被纳入2023年医保用药,大部分核素均未被纳入。

不同企业的医保纳入情况也存在差异,比如,中国同辐66个上市核药产品中有29个被纳入2023年医保用药,占比43.9%;欣科医药13个上市产品中有8个纳入医保,占比61.5%。

三、核药市场竞争分析

三、核药市场竞争分析本小节我们将对比不同核药、不同企业、不同核素的销售额来对核药市场竞争格局进行深入分析。

1. 从核药品种看市场竞争情况

据统计,2023年医院端销售额TOP3品种分别是氟[18F]脱氧葡糖注射液(5.77亿元)、尿素[13C]呼气试验诊断试剂(4.98亿元)、碘尿素[14C]呼气试验药盒(4.67亿元)。从市场增速看,氯化镭[223Ra]注射液、钇[90Y]微球注射液、磷[32P]酸钠盐口服溶液是近5年复合增速最高的品种,分别为551.17%、335.09%、31.15%,主要因为这3个品种市场规模较小。其中,[18F]脱氧葡糖注射液销售额最大,氯化镭[223Ra]注射液增速最快。

下图展示了中国TOP10核药品种在医院端的销售情况,可以看出,市场头部品种主要以诊断用药为主,且都未纳入医保,仅有碘[131I]化钠口服溶液、碘[125I]密封籽源纳入2023年乙类医保。放射性药物销售价格较高,其中钇[90Y]微球注射液2023年销售均价远超其余品种,达365197.87元(单位制剂)。可以看出目前大多核药品种在售企业数相对较少,市场竞争程度较低。

2. 从企业市场规模看竞争情况

下图展示了2023年中国医院端销售额TOP3企业,分别是中国同辐(18.45亿元)、华亘安邦(4.98亿元)、东诚药业(2.21亿元),中国同辐凭借在售药品数量优势(20个),市场规模远高于其他企业,是行业龙头。从市场增速看,拜耳、Sirtex、华益科技、拉尔文生物、中国工程物理研究院近5年复合增长率都高于100%,拜耳市场增速最快,超500%,但这些企业目前市场规模都较小(低于1亿元)。

目前,中国核药市场主要以内资为主,TOP10企业中内资数量占比高达80%,仅有Sirtex和拜耳2家外资企业进入销售额TOP10企业中,但Sirtex和拜耳的近5年复合增速都很高,分别为335.09%、551.17%。中国同辐的核药种类最为丰富,有125I、131I、14C、18F、32P、89Sr、99mTc 这7类核素药物处于在售状态。

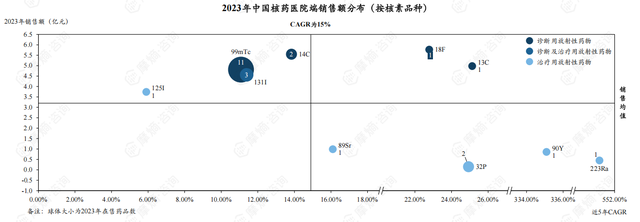

3. 从核素品种看市场竞争情况

截至2024年10月,中国医院端在售的的核药仅涵盖10种核素,按销售额排名,TOP3核素为18F(5.77亿元)、14C(5.55亿元)、13C(4.98亿元),皆为诊断用核药。从市场增速看,10种核素近5年复合增长率均为正增长,增速TOP3核素为223Ra、90Y、13C,近5年复合增速率分别为551.17%、335.09%、25.13%。

99mTc类核药有11个产品(5家企业)处于在售状态,说明该核素临床应用成熟度较高,但市场竞争程度相对较低。125I类核药有1个产品(6家企业)处于在售状态,说明125I类核药市场竞争程度相对较高。

结语:

结语:综上所述,中国核药市场虽然增长迅速,但竞争格局相对分散,市场仍处于发展初期。随着政策的不断支持和技术的持续创新,预计中国核药市场未来将保持高速增长。企业应抓住机遇,加大研发投入,丰富产品线,提升市场竞争力。同时,医保政策的调整也将对市场产生深远影响,企业需密切关注政策动态,及时调整市场策略,以应对未来市场的机遇与挑战。

<END>