2025年4月,中美贸易摩擦再度升级,双方互加关税引发全球市场震动。这场以"对等关税"为名的较量,不仅重塑着国际贸易格局,更倒逼中国制造业加速向产业链上游突围。

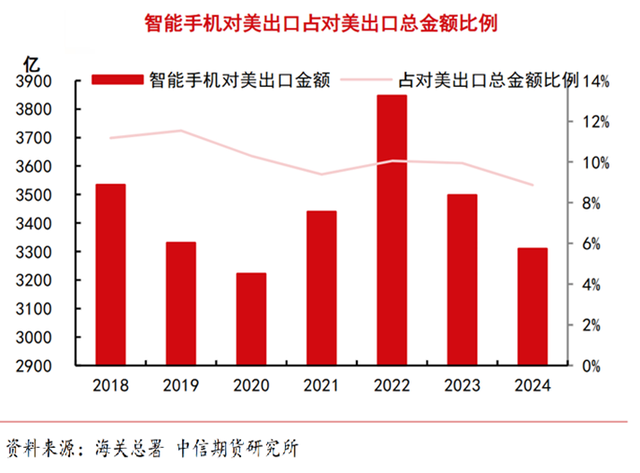

一、消费电子:关税倒逼下的新增长极2025年4月的中美关税博弈,犹如一柄双刃剑悬于消费电子产业链之上。美国市场对中国制造的依赖程度,在加征34%关税后暴露出尖锐矛盾——据中信期货测算,中国输美电子产品规模高达1270亿美元,占对美出口总额的29%,其中智能手机、PC等终端产品首当其冲。苹果、戴尔等美企在华代工体系面临成本激增压力,部分代工厂已启动东南亚产能扩建计划。

但危机中的破局路径正在浮现。 中国消费电子企业并未坐以待毙,而是借势开启"三线突围":

市场多元化:2025年第一季度,东南亚智能手机出货量同比增长21%,传音控股凭借高性价比机型拿下当地35%市场份额;中东地区智能手表进口量激增47%,华为、小米加速布局迪拜自贸区仓储中心。

技术自主化:京东方柔性OLED屏幕良率突破85%,打破韩企垄断;比亚迪半导体车规级MCU芯片装车量突破百万片,国产化替代率提升至40%。

产品高端化:OPPO Find X7搭载自研马里亚纳AI芯片,全球首款AI影像折叠屏手机预售量破50万台;大疆发布工业级无人机Matrice 350 RTK,核心零部件国产化率达92%。

更具战略意义的是,AI算力需求正重构消费电子价值链条。2025年3月GTC大会上,英伟达CEO黄仁勋直言:"未来每部手机都是AI服务器。"国内云厂商快速跟进,阿里云宣布投入200亿元建设长三角智算中心,腾讯混元大模型终端推理芯片流片成功。这些动向揭示着:当手机厂商从"硬件集成商"转向"算力服务商",关税壁垒对高附加值环节的制约将大幅削弱。

供应链的弹性在此刻凸显。 据海关总署数据,2025年3月中国消费电子零部件进出口总额中,保税区转口贸易占比升至28%,较2022年提升12个百分点。深圳-香港"空陆联运"通道单日货运航班增至15班,通过香港中转可规避部分关税风险。这背后,是产业链从"刚性"到"柔性"的进化,更是中国制造应对贸易摩擦的智慧升级。

二、机床:政策红利催生自主化突破机床作为"制造之母",其发展水平直接关乎制造业根基。江海证券数据显示,2024年中国机床出口额达112.67亿美元,同比增长7%,其中12月单月增幅达21.7%,产品结构持续向五轴联动等高端领域升级。政策层面,"工业母机"产需对接、数控机床税收优惠等组合拳,推动产业链协同创新取得实质进展。

科德数控与华中数控等龙头企业,已实现从数控系统到主机产品的技术突破。在航空航天、人形机器人等新兴需求驱动下,2025年中高端数控机床市场规模有望突破2000亿元。值得关注的是,日本半导体设备2月出货额同比激增29.82%,这既预示全球产能扩张加速,也凸显装备自主化的紧迫性。

三、国产芯片:AI浪潮驱动结构性复苏半导体行业正迎来周期性拐点。WSTS数据显示,2025年1-2月全球半导体销售额累计同比增长17.48%,存储芯片价格率先反弹,3月模组价格最大涨幅达33.33%。东海证券指出,AI算力、物联网与设备国产化构成三大增长极:

√ AI算力:英伟达Blackwell架构芯片亮相GTC大会,支持万亿参数模型训练,全球AI服务器未来三年增速预计超25%

√ 终端创新:MWC2025发布多款AI眼镜,IDC预测2025年出货量将达1280万台,端侧芯片需求爆发在即

√ 国产替代:新凯来等企业在Semicon China展示的刻蚀机、薄膜设备,正在打破海外技术垄断

新能源汽车的强势增长更添助力。2025年1-2月中国新能源车销量同比增52.24%,带动车规级MCU、功率器件需求激增。尽管当前模拟芯片等品类仍受库存压制,但存储芯片的涨价共识已形成——长江存储、美光等原厂减产策略见效,DRAM价格单月涨幅突破11.5%。

四、破局之道:自主创新与全球布局并举关税战本质是科技主导权的争夺。消费电子企业需构建"国内大循环+区域化生产"双轨模式,小米在印度建厂、比亚迪半导体赴欧设研发中心等案例表明,分散产能布局可有效对冲政策风险。对机床与半导体产业而言,抓住设备更新政策窗口期至关重要:财政部将数控机床列入鼓励目录,大基金三期聚焦设备材料攻关,这些政策组合拳正加速技术成果转化。

本文数据来源:IDC、WSTS、江海证券、东海证券、中信期货、海关数据、主要企业官方公告等。

*相关产品*

1、芯片ETF(159995):科技基石、国产替代、政策支持、半导体周期复苏、30只股集中投资全产业链龙头。

2、消费电子ETF(159732):选取公司业务领域属于消费电子板块,包括手机产业链、可穿戴智能设备、智能家居等细分领域。

3、机床ETF(159663):高端装备制造领域,涉及激光设备、机床工具、机器人、工控设备等行业龙头。

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。9、文章所提个股不做推荐。