经营贷经常听吧?作为一名从业多年的助贷人士,今日和大家聊聊这个经营贷的风险,了解清楚后再决定要不要做~

首先,让我们简单了解一下什么是经营贷。经营贷,全称"房产抵押经营贷款",是指借款人以自有房产作为抵押,向银行申请用于企业经营的贷款。听起来很美好对吧?低利率、长期限、用途灵活,简直就是小微企业主的"及时雨"。

风险一:房价下跌,续贷难上加难

想必大家都听说过"房子永远不会跌价"这句话吧?然而,现实情况是,房价也会有起起落落。根据国家统计局数据,2023年1-9月,70个大中城市中,新建商品住宅价格下降的城市多达50个。房价下跌直接导致抵押物贬值,这就意味着原本能贷到800万的房子,现在可能只能贷到640万了。

举个例子,罗斯商服员工小豪2020年用自己价值1000万的房子做抵押,贷了800万经营贷。三年过去了,房价下跌20%,房子现在只值800万。按照八成抵押比例,银行最多只愿意放贷640万。这就意味着小王要想续贷,得自己补上160万的差额。对于许多小微企业主来说,这金额不小!

虽然说现在经营贷有些银行可以直接做评估价的8成或有些可以做7+2即9成(即抵押7成+2成信贷),但价格跌得厉害的房子也架不住啊~

风险二:违规使用

经营贷的初衷是帮助小微企业解决融资难题,但现实中,不少人将其用于炒房或者置换按揭贷款。还记得2021年初轰动一时的"深房理事件"吗?就是因为大量资金违规流入房地产市场,最终导致监管部门严厉打击。

据中国银保监会统计,2022年全年共查处违规经营贷案件2.1万起,涉及金额高达1500亿元。一旦被查出违规使用,不仅贷款会被收回,还可能面临高额罚款甚至刑事处罚。

那波经营贷杠杆去买房真是非常的疯狂,回过头来真是一地鸡毛。

风险三:政策风险

金融政策的变化。2021年,经营贷还是"香饽饽",利率低至3.85%。到现在,有一些银行暂停了经营贷业务。但大多银行的经营贷业务还是开展的,经营贷的政策还有时会做调整,会存在这个政策调整的风险,不过也不用过于担心,这个涉及面较广,体量大,一般来说也不会轻易做出较大调整,存量业务也不用过于担心。

风险四:经营风险

很多人在申请经营贷时,往往只关注利率、期限等表面条件,却忽视了最根本的问题:自己的经营状况是否能支撑起这笔贷款?

据国家市场监督管理总局数据显示,2022年全国新设立市场主体2892.1万户,同比下降3.3%。其中,新设立企业664.2万户,同比下降10.1%。这意味着,经营环境正在变得越来越严峻。如果企业经营不善,无法按时还款,不仅会影响个人信用,还可能失去抵押的房产。

注意啊,老铁们~之前文章也有说过,如果普通上班族想薅利率羊毛的就算了,如果说想做抵押置换的还可以考虑。

风险五:利率风险

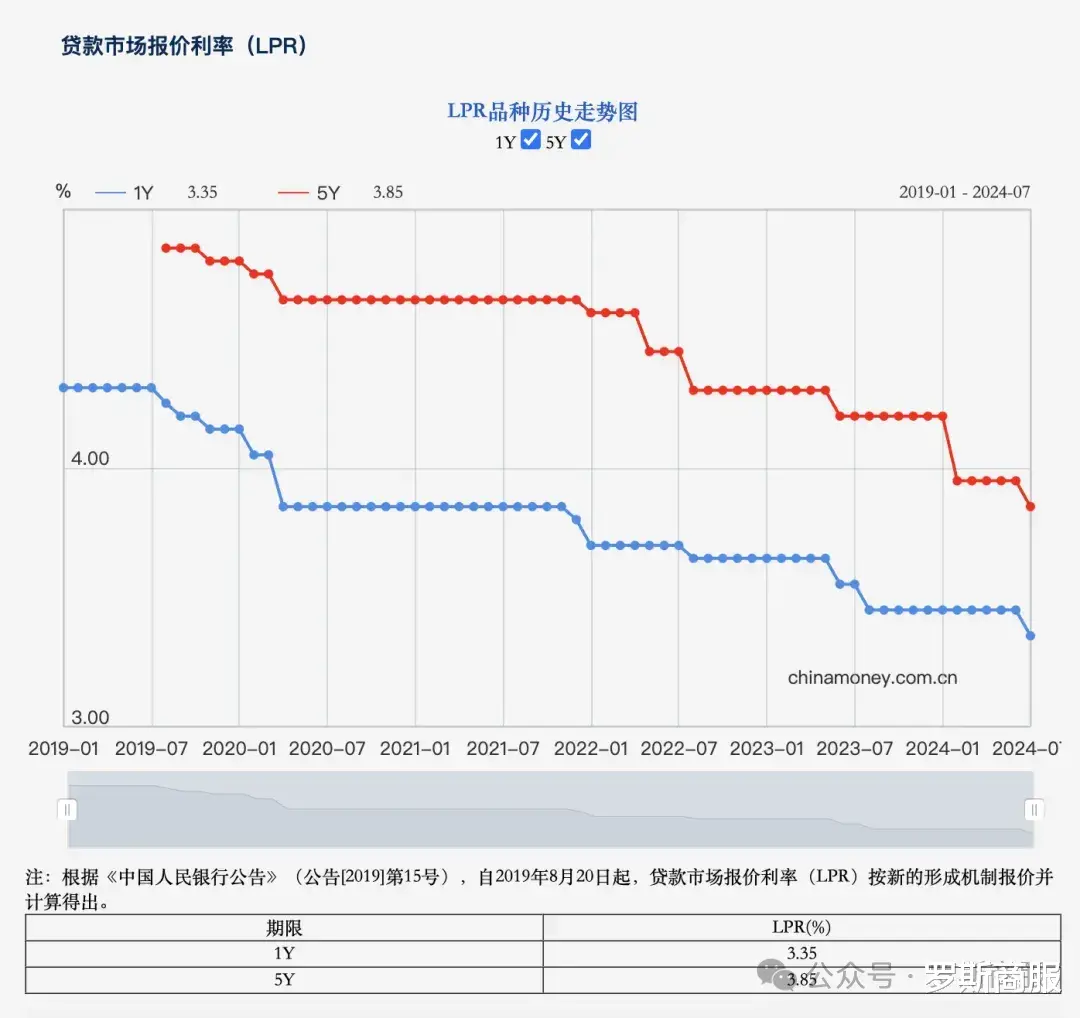

虽然经营贷的利率通常低于普通贷款,但它也不是一成不变的。以LPR(贷款市场报价利率)为例,2022年8月至2023年8月,一年期LPR一路上升,利率的上升意味着还款压力的增加,特别是对于采用浮动利率的贷款来说,风险更大。

这个月LPR年内第二次下调,反观整体倒是一路下降。现在经营贷的利率最低可以做到2.85%,这样看还是比较香。

对于这个这样经营贷,我们要注意什么呢?

合规使用:这个你们懂的,就不再多言~

审慎评估:在申请贷款前,一定要客观评估自身的还款能力和企业的经营状况。注意啊~

关注我们:多多了解政策的变化,哈哈~

做好预案:最好有自己的应急方案,以应对可能出现的各种风险情况。

其实也不用过于担心,经营贷关键在于如何正确使用,就像一把双刃剑,用得好可以助你一臂之力,用不好可能伤及自身。