勤劳使人致富,督促自己分析股,日积月累积累盘感和分析股票的能力。

华瓷股份

一、基本面

主要从事日用陶瓷制品的研发、设计、生产和销售。主营率100%

行业具有弱周期性

22年营收:13.8亿 同比增长14.63%

22年净利润:1.708亿 同比增长 24.64%

22年现金流比率:1.1967/0.68 =1.76 优秀

22年净资产收益率:12.28% 21年同期16.55%

应收账款:1.209亿

商誉:0亿

库存:1.467亿

股息率(TTM):1.63%

大股东质押持股比例:21.84%

22年减值2000万

非定向增发3个亿的股票。

小结:主营瓷器,主营率100%,行业具有弱周期性,可重复消费品。高现金流比率、低应收账款、低库存说明公司在行业内具备一定的地位(年报查得:,2010 年-2019 年,公司为日用陶瓷出口龙头,20年至今龙头是谁?)。大股东质押率22%这个比例就比较高了,按目前股价12.88算质押5500万股算是7个亿,同时又发行3个亿股票,暂不清楚募集资金的用途后续补充。这里有2个疑问点,大股东经营情况是否恶劣,华瓷账上5.4亿现金且逐季度增加这3个亿的必要性。

二、技术面

小结:月线 毫无规律

季线 上市后连续下跌,有探底迹象

三、逻辑面

上市募集资金5.3亿 前期已投入自有资金1个亿,说明项目有实施的必要性。

集资项目完成后,剩余资金用于新的技改项目。公司并未把这笔钱留用,一定程度上说明公司日常经营情况下并不是很缺钱。

根据2022-12-14的 调研报告内容

Q:今年咱们自己客户自身增长比较多,还是我们在客户 内部供应份额增长比较明显?

A:两方面都有,我们有些许多优质客户自身也在增长, 但是我们判断客户自身增长的速度没有我们对他们的销 售的增长那么多

Q:公司在国际上的主要的竞争对手主要是来自于哪个国 家,竞争优势主要体现在哪些要素方面?

A:现在国际上主要竞争对手在欧洲有葡萄牙,英国,他 们的产品定位相对高端。国际上还有泰国和越南等国家有 陶瓷生产。我们公司生产的产品大部分性价比高,主要是 大众消费客户群体。主要的出口分为色釉陶瓷和釉下五彩瓷,色釉陶瓷是由董事长许君奇早年开发出来的,自然简约,这个是主要出口的产品,在欧美受欢迎。

Q:咱们陶瓷产品在欧美主要的应用场景主要是什么?它 是属于必选消费类还是属于可选的装饰类的?

A:我们的产品主要有餐具、茶具、洗漱具,再就一些摆件。就是日常半耐用的一种消费品。应用场景是既作为一 种实用具,也作为一种装饰件,两种功能都兼有。

由上得出,新客户的开发进度快于老客户的需求增长,公司产品主要是中低端为主的日常常用陶瓷品,具备可重复消费的特征。但是主要出口的色釉陶瓷是由董事长许君奇早年开发的,是公司强调董事长作用还是公司研发能力极弱的表现。

前5客户销售占比65% 第一大客户销售占比47.22% (这个是宜家吧)占比太高风险太高。

22年疫情应该对公司的生产和销售造成一定影响,但是销售减少量比生产减少量更小同时库存减少。认为公司经营偶然性事件

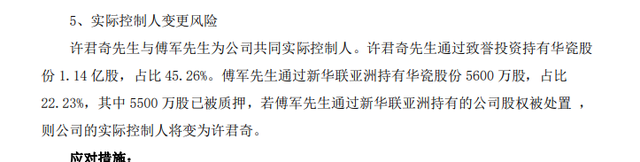

大股东质押的5500万股在这里,不太懂这个质押的5500万股会不会被砸出来。

目前许有45.26的表决权,感觉傅的5500万股风险应该实际可控

股东人数持续减少。

总结:公司是好公司,具备可重复消费的基本条件,两位实际控制人之一的傅质押了5500万股侧面说明可能比较缺钱,但是许具有42%的表决权且唯一超过33.3%的控制人之一对公司具有绝对的掌控权,此处风险比预想的要低。第一大客户应该为宜家占比47%,对公司经营状态具有生杀大权,4.526亿的外销额绝大部分应该是宜家贡献的,内销部分茅台五粮液等酒厂给一定的基石。

操作要点:3亿的定向增发未落地,有压价增发的可能,大环境不好的情况下弱周期的可重复消费应给与更多的关注,但华瓷两大问题傅的缺钱以及宜家的关系维护(外资对供应商相对比较友善) 以绩优股的态度给予关注,可以作为备选股,从月季线来看年度参与可行性比较高,仓位不超过半仓。

耐心等待 静待花开。

全文本人学习用,仅供参考