提起AI企业,相信大多数人的第一印象大概率是“吞金兽”。巨额的研发投入,换来的是巨额的亏损。

但提到AI行业的前景,大多数人依然认为AI是接棒互联网的下一场技术、产业效率革命。

无论是机器视觉,机器学习,还是无人驾驶、自然语言处理,或人机交互、生物特征识别,对于这些主流的AI赛道的大多数人的共识是前景无限。

所以现阶段,唯一的问题是,AI市场的核心主体企业,大多数尚未跑通商业模型,仍大面积处于早期阶段,且应用场景的反应速度还有些迟钝。

近期,AI行业最早一批企业之一的科大讯飞一份财报,有力的打破了上述行业困境,给市场释放出了多个重要的信号。

这份亮眼的财报,不仅预示着科大讯飞在业内率先跑通了自己的商业模型,拥有了持续造血的能力;也被视为AI产业发展历程中的重要转折点与分水岭。

当然,在这份财报背后,还透露出,在疫情等特殊背景之下AI拥有更具韧性的赚钱能力。这无疑也是给产业升级打的一剂强心针。

基于此,我们通过拆解科大讯飞的财报,来进一步看看前景可期的AI产业如何快步迈向发展的关键期。

根据地业务稳固长期盈利能力

让系统性创新业务更从容、更伟大

上周,科大讯飞公布2021年全年及2022年一季度的财务数据。财报数据显示,2021年,公司实现收入183.14亿元,同比增长40.61%;净利达到15.56亿元,扣非后净利为9.8亿,较上年同期增长27.54%。

尤其在大环境不乐观的今年一季度,科大讯飞营收35.06亿元,同比依然高位增长,增速达40.17%,在利润方面,扣非后净利为1.46亿元,较上年同期的1.06亿元增长37.73%,主营业务质量保持高速增长。

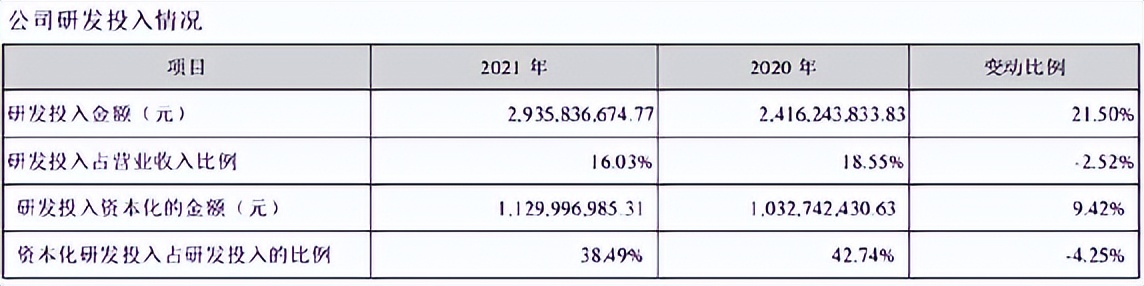

从营收增速看,科大讯飞是A股市场连续十年为数不多保持25%以上增速的公司,且2021年营收明显提速。从利润来看,自2008年上市至2021年,科大讯飞的归属于上市公司股东的净利润增长了21倍。作为AI公司,超10亿的利润规模也是非常可观的,而在这么大规模的利润背后,2021年,科大讯飞依然坚持对未来的战略部局投入,一是2021年研发投入达29.36亿,同比增长21.50%,二是在根据地业务提前布局市场及服务人员,三是对讯飞超脑2030计划的提前投入。

如此业绩增速及规模化的利润表现,科大讯飞刘庆峰在也给出了自己的看法,科大讯飞提出的根据地业务,是为了形成科大讯飞长期的穿越经济周期的持续盈利能力,

“当我们实现千亿收入目标时,我们有500亿左右是来自于根据地业务,就会具备持续的盈利能力,所以我们有更从容的能力来做更伟大的公司的创新。”

也即是在科大讯飞的战略中,根据地业务作为了可持续的根基,保证根据地业务的持续盈利,就能支撑更伟大的创新,也就是科大讯飞的另一大战略系统性创新。以此来推进整体的良性循环,成为科大讯飞穿越周期的有效保障。

早在2020年底,科大讯飞就提出了根据地建设的战略,并快速在教育、医疗、消费者、智慧城市、运营商、汽车智能服务等领域播种生根。

对于根据地业务的选择,科大讯飞同样有着严苛的评判标准,如长期的经营能力、持续的增长潜力、用户的高依赖度及行业示范价值等。而在这些领域有一个共同的特点,均是具有明显的商业化需求。

战略上的有的放矢,也让播种有了快速收获的基础。根据科大讯飞财务数据,2021年科大讯飞教育、智慧城市分别贡献营收62.3亿元、49.7亿元,占营收比重合计已经超过50%。

其次其智慧医疗营收3.38亿元,同比增长8.06%;智慧汽车营收4.49亿元,同比增长38.92%;运营商业务营收13.93亿元,同比增长26.79%。可以说根据地业务已然全面开花。

在企业的经营过程中,战略预期是企业持续化经营的重要指标,也是企业在经营中最理想的状态,而结合科大讯飞的预期战略及答卷,科大讯飞现在的状态是远超预期的。

这也意味着作为两大战略之一的系统性创新也可以按部就班、甚至超前布局、发展,进一步带动公司整体的加速度,这也就解释了科大讯飞为了在整体环境下行背景下依然能够取得业绩与利润同步高位增长。

研发战略投入、业务多元化,净利大增

科大讯飞的路跑通了

作为创新的无人区,AI产业的高投入、创新试错是不可避免的,而且是一个非常漫长的过程,如果说长期主义,AI企业做的事必然是当之无愧的。。

作为AI第一股科大讯飞同样如此,自成立以来每年都在研发投入方面没敢松懈。根据媒体报道的数据,科大讯飞在研发方面的投入每年都在高位增长,2020年之前,其研发占营收比重一直超过20%。

而在营收持续规模化增长后,科大讯飞在研发方面的投入依然高位增长,2020年、2021年研发投入分别达22亿元、29亿元。

与此同时,科大讯飞持续推进AI能力的多元化布局,并逐渐形成了AI能力的集成化。在其优势的、大家耳熟能详的智能语音、自然语言处理之外,科大讯飞在机器视觉、机器学习等赛道持续深入布局,收效颇丰,也为其系统性创新这一核心战略奠定了基础。

对于科大讯飞来说,区别于其他AI公司的一点还有,在ToB业务之外,科大讯飞的消费业务布局以及取得的成就也非常亮眼,围绕“AI+办公”、“AI+学习”两大体系,发布了针对不同场景和用户的系列产品,包括科大讯飞翻译机、智能办公本、智能录音笔、智能学习机、扫描词典笔和电纸书阅读器等。

年报显示,2021年科大讯飞开放平台与消费者业务营收46.87亿元,同比增长52.19%。

业务的多元化布局,对于人才的需求也十分旺盛,在大多数互联网企业、科技创新企业持续优化成本、裁员的浪潮下,逆势增加人员储备3300余人。

无论是研发,还是业务的多元化布局,或是对人才的储备,都指向运营成本的提升。但尽管如此,科大讯飞依然表现出了强劲的“赚钱”能力,尤其规模化的利润表现与高位的利润增速,进一步打破了AI企业难以自我造血的魔咒。

这背后,也说明一点,科大讯飞目前显然已经跑通了商业模型。其一方面务实,另一方面又激进,这或许也是现阶段AI企业该有的状态,科大讯飞无疑走通了一条属于自己的路。

开启AI下一个十年

科大讯飞有备而来

在科大讯飞的这一份财报中,有一项关键的数据,足以给科大讯飞新的定位,也就是上文中提到的消费业务。也就是从业务角度来看,科大讯飞不止是一家AI技术解决方案公司,也是一家消费公司。

在根据地业务最亮眼的智慧教育业务,在技术解决方案层面,智慧教育产品覆盖全国32个省级行政区,在5万多所学校深度应用,服务师生超1亿。

而在消费业务层面,2021年学习机销量增长150%,用户净推荐值NPS持续保持行业第一。另外,公司消费类硬件销量同比增长140%,GMV增长152%,京东天猫双平台GMV增速超过80%。

从宏观层面来看,无论技术如何创新,最终都是用来服务于人,而目前的科大讯飞,在服务于人这件事上,显然已经实现了间接与直接两面一体的渗透,这也是开启AI行业下半场的一个重要信号。

当然,在这背后,科大讯飞也逐渐形成了另一项能力,也就是基础设施的能力,通过这个能力搭建一个全面协同的生态系统,实现AI技术的更高效落地与应用。

这里需要提到的就是科大讯飞的开放平台业务,财报数据显示,2021年,科大讯飞开放平台营收达29.88亿元,同比增长55.6%。开发者团队数量增长66%,达到293万。

与此同时,开放平台已经对外开放449项AI能力及方案,并且重点赋能金融、农业、能源等18个行业领域。

去年,科大讯飞正式发布“开放平台2.0战略”, 瞄准更大的未来,将AI龙头+开发者的“二维”生态,升级到AI龙头+行业龙头+开发者的“三维”生态。通过联合行业龙头搭建行业的基线底座,开放场景以汇聚开发者创意,借助低代码和零代码的方式进一步提升落地效率,让人工智能产业的各个共建方更加健康有序地进行生态建设。

这自然也是科大讯飞在下一个十年的一步大棋,也是整个AI行业迈向更大的未来,必然要进行的一步,有着AI集成能力的科大讯飞,自然也有足够的底气。

“科大讯飞的目标不仅仅是这十几二十个亿的利润,我们心中有更大的未来。”

这是4月22日科大讯飞业绩说明会上,董事长刘庆峰对市场的回应。这自然也是科大讯飞对外来的展望。

“十亿用户、千亿收入、万亿生态”。

这是科大讯飞曾在“十四五”开局之年,立下的发展目标,朝着这个目标前进,科大讯飞显然已经整备好了。