最近2025年医保缴费工作也是陆续的展开,当然还是遵循自愿原则,近几年医保的缴费人数也有所下降,这样足以说明这个城乡医保是自愿缴费的,现在也是一样的,个人可以选择放弃医保或者继续缴纳,但是医保今年可是出了新规定的,不是你需要用到的时候就可以随时缴,如果按照原来的这种思路,等到患者生病住院才想起补缴医保,对于那些年年续缴却没有生病住院的人来说是不公平的,所以会有一定的限制措施。

就算医保有规定不能随时缴随时报销,还是有很多人觉得一年4百块钱太贵不想缴了,的确对于不经常生病的人来说,不缴医保的确可以省下4百块钱,但是前提是可以保证不生病的话,对于发生这个交通事故,医保是没有报销的,但是就算是你可以保证不生病住院,但是生活总是会有意外导致的伤病,这要是没医保报销这费用可不小呢!所以只要住一次院你就知道没有医保是多么难受了,一天费用就说250块钱,没有医保的话就需要250块钱,有医保的只需要用150块钱,要是住院连续1个月,还有加检查的话,不报销这个费用可不小呢!如果有缴了400块钱的医保,这个保费就相当于赚回来了,就算你可以连续十几二十年不生病,只要一生病,这报销的费用达到1万元,就相当于这十几二十年缴的保费都赚回来了。

所以,人生无常,明天意外哪个先来,医保还是不能省的,不要只看中眼前短暂的利益,我们都知道现在工资没有涨多少,生活成本每年都在增加,一大家子人一年就得用2-3千块钱缴医保,很多人就觉得家里没病没灾的,何必花这冤枉钱呢!这种认知放在以前可能还有挽救的机会,但是现在对于医保新规来说,是不留任何情面的,一旦出了什么事情,住院急需医保报销减轻负担,那么就后悔莫及了,要知道医保现在大部分地区结算是实现了时时报销,患者今天住院用药就开始报销,虽然还是需要患者出一半的钱,但是很大程度上缓解患者的经济负担。

那么不缴医保的后果,还是要回顾一下的,首先就是固定等待期,设置固定在过去也是有的,但是因为不够规范,很多断缴的人,住院后续费就可以正常报销了,当然秉着公平的原则,今后医保固定等待期最少需要三个月以上,根据断缴的年限逐渐去增加这个固定等待期限,当然断缴一次至少三个月不能使用医保报销,断缴年限较长的,可以通过补缴保费减少这个非固定期限,比如补缴这个两年的保费,可以减掉一个月的等待期限,但是最少三个月等待期限是不能减的,所以住院了就算缴了医保,还是三个月内的等待期限是不能报销的。

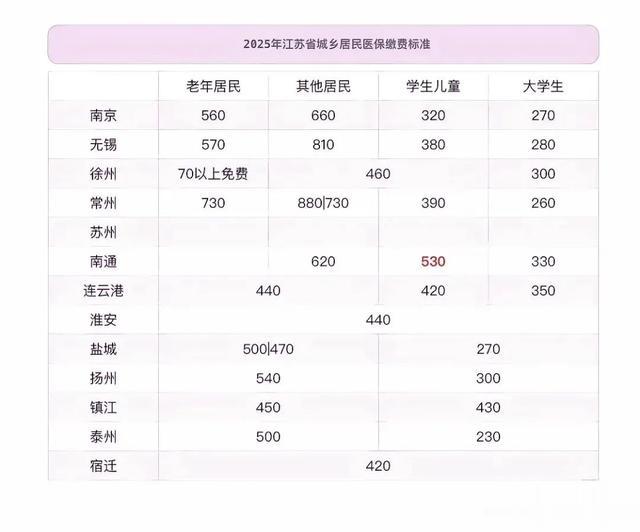

当然,很多人吐槽医保的清零制度,比如个人缴400元,国家出670元,只管一年,我们又没有生病住院,然后这个医保就清零了,很多人对比这个职工医保觉得不公平,为什么别人有累计,我们城乡医保却是清零,是因为我们缴的钱少吗?这个相关部门也是考虑到,但是因为各地的缴费数额都是不一样的,400只是城乡医保的基础门槛,有些地方是七八百块起步的,到时候又有很多人喊着不公平了,于是还是得给连续参保人出一个奖励制度。

从这个2025年开始缴费的,连续参加4年医保缴费的以上,就能享受这个大病医保限额提高这个封顶线,最低标准至少提升一千块钱,可能很多人觉得4年就换来多报销一千块钱有什么用?而且我们得病多重才会超出这个医保报销封顶线?但是有总比没有好吧!医保还是重在参与吧!如果大家都不缴费了,这个医保光靠财政补贴是玩不转的,医保的存在很大程度是缓解老百姓看病压力,虽然门诊看病这个城乡医保几乎是没得报销的,因为一年才缴4百块钱,要是门诊看病能报销,这个财政得破产了,虽然很多人觉得门诊不能报销特别冤大头,但是实在是不能给你报,给你报了住院报销的钱都花完了怎么办?城乡医保的存在,本来就是大病保险一样的存在,所以很多人就认为这也不报,那也不报,我缴医保有什么用呢?医保我们可以理解为大病保险,对于平时的门诊真的没什么用的。

类似医保这种大病保险,理论上来讲是比商业保险更加稳妥的,医保只需要写承诺证明,证明你是怎么生病的,你是怎么摔倒的,只要不是交通事故,住院都能用医保报销,商业大病险就不同了,会根据合同里面的条条框框,看你是否符合理赔的标准,有些人哪怕生病还不符合理赔标准,医院对接也会小心谨慎,生怕变成诈骗保金的帮凶,所以医保的手续就比较简单些,所以很多医院的医务人员通过职权,伪造病例检查住院骗取这个医保的钱,所以医保算是一个很好的民生工程,虽然我们都知道因为医保,反而看病的费用增加了,但是凡事都是有两面性的,发展的过程中必然会被某些人谋取了利益,相信相关部门一定会让医保清正廉洁的。