昨天,天风策略发布的报告里有张图流传颇广,我看好多人都在转发。

图长这样:

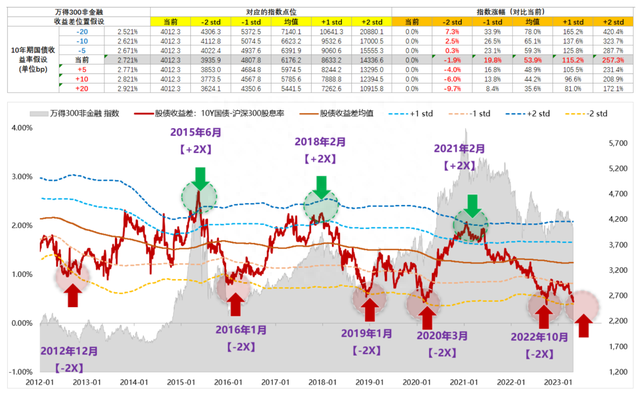

核心结论是:股债收益差又一次逼近-2X标准差。

2 解释解释:

这里的股指的是「沪深300股息率」,债指的是「10y国债收益率」。

把两者做比较,潜台词是:

现在不考虑企业的未来增长,只看每年的分红收入,持有沪深300已经和持有国债的性价比差不多了——说明股票的估值已经到了底部区域。

这个股债收益差框架很有名,无论是炒股的、做债的、玩大类资产配置的,都会用它。

我记得彪哥(国泰徐治彪)也多次介绍过这个指标。

天风策略为了强调「股债收益差逼近-2X标准差」是非常有效的信号,进一步回测了标普500和日经225两个代表性指数,当它们跌破-2X标准差时,事后看,每次都是明确的见底信号。

3 「-2X标准差」是一个统计学概念,用来衡量一组数据的离散程度,它表示数据集中每个数据点与数据集平均值之间的平均差异。

如果是正态分布的话,±2倍标准差可以涵盖大约95%的数据。

当一个数据突破了2倍标准差时,意味着此时已经来到了「极值区域」。

极值区域的潜台词是什么呢?

在股市的绝大多数时间里,预测涨跌基本会被认为是跳大神,因为市场短期不可知,傻子才预测。

但当市场处于「极值区域」时,预测又是容易且有效的,依赖常识就行——这种预测的短期胜率可能依然不高,但拉长看,胜率极高。

啰嗦这么多,其实结论很简单:

目前A股又一次来到了底部区域,多一些信心和耐心。

4 除了天风策略的这张图,还很想和兄弟们分享一段民生策略的心理按摩,我喜欢极了,是这么说的:

在没有明确经济周期信号和产业周期也被经济周期压制的漫长季节里,投资者总是在期待新的周期开始和希望后的失望情绪中反复消磨。

反人性的投资或许才是当下生存的关键。

很多投资者在2022 年 10 月市场最悲观的时刻选择了离开,大多数却注定会在 2023 年 1、2月开始对经济和个股的乐观情绪中选择回归。

事实上,在一个向上动能尚不明晰,但下行有底的震荡箱体里,每一个基本面数据的向下都是周期底部的一次确认,市场也容易在这个寻底的过程中短期内定价过度。

《漫长季节里面的”艳阳天“| 民生策略》,作者:牟一凌

每一次熊市看起来都不一样,但估值水平每次都没什么不一样。

5 最后说句扎心的话:

我相信一定有不少人因为接触投资理财反倒成了「看空国家的人」,甚至成了恨国党。

他们本能地把股市波动当成了经济的直接镜像,每一次下跌都会让他在心里放大甚至无中生有出很多困难,每一次经济周期和账户亏损都成了社会对他们的亏欠。

然而,股市的一大真相是,它既扮演了居民财富的储蓄器,又兼具居民财富分配器的功能。

长期看,那些情绪不稳定、认知不充分、总是悲观、总是被带节奏的人,其账户资金一定会被转移到能克服以上缺点的人手里。

而且论这种财富再分配的效率,股市一定远快于土地。

最终的结果是,这些人既没赚到钱,又没享受过投资理财给生活带来的益处,又给中文互联网贡献了噪音和戾气。

但他们正是A股超额收益的主要贡献者。