“延迟退休”这一热议话题,如今已成现实!

2024年9月13日,第十四届全国人民代表大会常务委员会第十一次会议通过了渐进式延迟退休的决策,并将于2025年1月1日开始执行。

届时,男性职工的退休年龄将从60岁延长至63岁,女性职工则延长至55岁或58岁。

不久的将来,我们可能会遇到以下情景:

60岁生日时向25岁的上司请假,理由是庆祝生日;

62岁上班时忘记携带助听器,被30岁的老板训斥两小时却浑然不觉;

63岁为3个孩子、9个孙子和4位老人准备早餐后,安心地挤地铁去上班。

……

网友们的评论愈发离奇,尤其是80、90后网友的反应最为强烈:80、90后真是“幸运”,买不起房,养不起孩子,还退不了休。

在这些幽默的吐槽背后,民众对退休生活的担忧显而易见:

我们能否活到退休?公司能否持续到我们退休?公司会让我们工作到退休吗?

退休后养老金池子能否发放养老金?我们需要攒多少钱才能过上体面的晚年生活?

既然延迟退休已成事实,如何在这一政策下生存才是当务之急。

许多人对延迟退休表示不满和抱怨,却不知这并非领导层一时冲动的决定,而是大势所趋,不得不采取的措施。

首先,我国居民的预期寿命增长与现行退休制度之间存在巨大差异。

我国目前的退休年龄,仍然沿用上世纪50年代的标准。

那时,由于经济、技术、医疗水平有限,居民的平均预期寿命不到50岁。

但现在,全球已步入“长寿时代”,我国人均预期寿命达到78.6岁,并预计在2030年前可能超过80岁。

如此长的老年期,若继续沿用旧的退休年龄显然不适宜。

其次,平均受教育年限延长,占用了大量实际劳动时间。

过去,许多人20岁左右甚至更早便开始工作,50至55岁退休,能为社会贡献30至35年的劳动价值。

如今,我国已建立世界最大教育体系,人民受教育程度显著提升。

统计数据显示,我国大学生人数已达2.5亿,他们通常在23岁左右毕业,而硕士、博士生的教育年限更长,毕业后分别在25岁左右、30岁左右。

这意味着超过2.5亿人的劳动时间减少了3至10年。

若要保持与过去相同的劳动时间,退休时间需顺延5年。

第三,我国已步入中度老龄化社会,各种问题日益凸显。

在人口经济学中,劳动年龄人口指的是16至59岁之间的人群。

据民政部数据,截至2023年底,我国60岁及以上人口已达2.97亿,占总人口的21.1%。预计到2035年,60岁及以上人口将超过4亿,占总人口的30%!

这表明我国已进入中度老龄化阶段。

如此巨大的劳动缺口,需要年轻一代来填补。

然而,由于经济下行、社会分配不均等因素,许多年轻人选择“躺平”,拒绝生育。

为应对这一现象,国家推出了一系列措施——包括开放三胎、养老金并轨、延迟退休等。

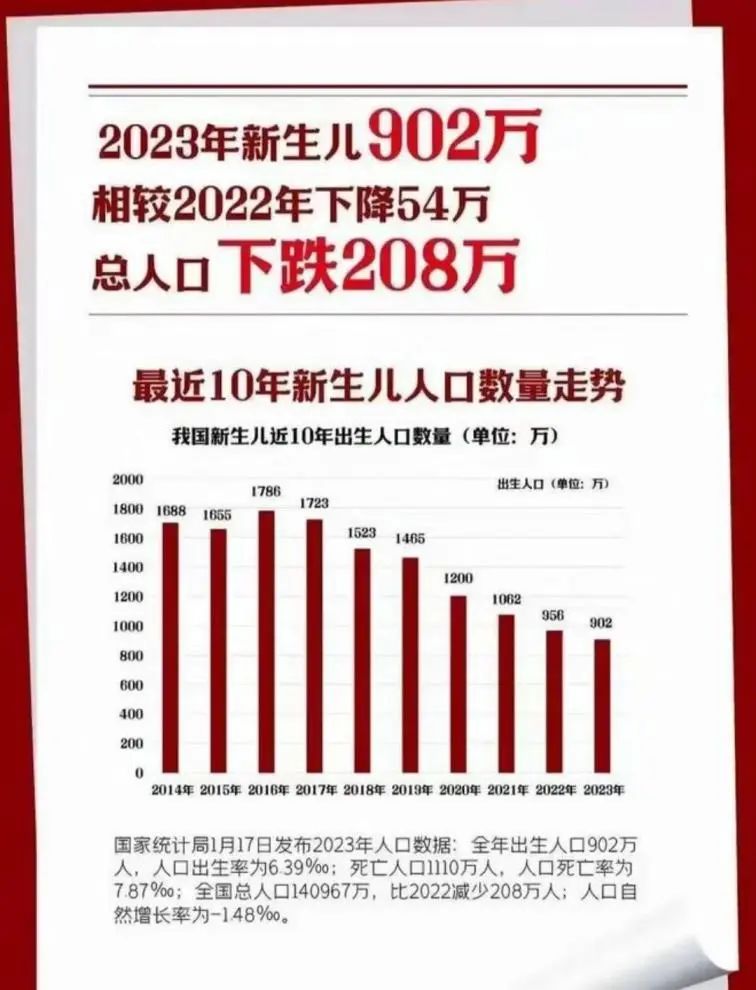

尽管开放三胎,但生育率仍在下降,2023年我国新生儿出生人数仅为902万,人口自然增长率为-1.48‰。

因此,国家将希望寄托于“延迟退休”。

延迟退休制度规定,男性职工退休年龄从60岁延至63岁,女性干部从55岁延至58岁,女性工人从50岁延至55岁。

为避免“一刀切”带来的潜在矛盾,国家采取了渐进式、小幅度的逐步推进方法。

男性职工和女性干部每4个月延迟1个月退休,女性工人每2个月延迟1个月退休,用15年时间完成改革目标。

这样,即将退休的人只需延迟1个月或几个月,不会出现突然延迟好几年的情况。

除了退休年龄,养老金缴纳也是民众关注的焦点。

决定指出,从2030年1月1日起,养老金缴费最低年限也将以“渐进式”方法,每年增加6个月,逐步从15年增至20年。

有人疑惑,如果职工达到最低缴费年限,能否提前退休?

答案是肯定的!

决定明确表示,职工可以自愿、弹性选择提前退休,但有几个前提条件。

前提1:提前退休时间最长不超过3年;

前提2:提前退休年龄不得低于原法定退休年龄;

前提3:养老金发放与缴费年限挂钩。

多缴1年,退休时基础养老金可提高一个百分点;晚退1年,个人账户养老金也会相应增加。

若这些前提都考虑清楚,职工便可开始“养老生活”了!

实际上,开始“养老生活”容易,但要“体面养老”却不易。

我国养老金池中的资金主要依赖年轻一代缴纳,如今人口老龄化严重,我们这一代退休后,谁来缴纳?基本养老金能否发放?发放多少?这些都是严峻的问题。

因此,我们需要提前规划,积极攒钱!

那么,具体需要攒多少才能确保“体面养老”呢?

根据2018年《中国养老前景调查报告》,要实现体面养老,至少需要163万人民币;瑞士信贷银行研究院认为,中产阶级需拥有5至50万美元(约合34.5万至345万人民币)才足以养老。

当然,仅靠个人储蓄是不够的,国家还需出台相应政策。

若职工愿意“终身工作”,则需加强对企业年龄歧视的防范和治理;

若职工退休,则需完善养老托育服务,确保老人安享晚年。

只有国家和个人共同努力,才能真正实现“老有所养、老有所依”。相信届时每个人都能体面养老。