撰文|林小白

编辑|杨勇

来源 | 氢消费出品ID | HQingXiaoFei“深圳人有自己的胖东来!”

“深圳版胖东来开业了!”

11月初前夕,深圳的市民们对即将重新开业的永辉超市充满了期待,开业的消息在网络上传得沸沸扬扬,无论是市民还是各路网友都在讨论被胖东来“爆改”后的永辉超市将会给当前的传统商超业态带来什么样的变化。

在高昂的市场情绪下,11月8日,调改后的深圳永辉超市卓悦汇购物中心店正式开业,据到场消费者回忆,开业当天,门店人头攒动,热闹得甚至仅仅开业几分钟购物车就被抢完,其中新增的熟食区成为热门抢购区域,专门设置的胖东来自营商品专区,则成为相继打卡之地。

络绎不绝的顾客让调改后的永辉超市悬着的心放了下来,但不可避免的是,大部分都是冲着“胖东来”的名头而来。

或许20年前南下向永辉超市学习的胖东来没能想到,20年后成为永辉超市的模仿对象,“倒反天罡”的商业模式难免映射出当下传统商超市场迫切改变转型的决心,更是当前中国零售业竞争格局和市场策略演变的缩影。

这场“爆改”实验仍旧在继续,永辉超市计划进一步扩大调改范围,预计到春节前,全国调改门店数量将达到约40—50家。

我们同样也想探究,被胖东来“爆改”永辉超市,背后“倒反天罡”的商业模式会是传统商超的新出路吗?

转型“败走”新零售“低头”复制胖东来

连年亏损加剧、居高的负债率,都给永辉超市近几年的发展笼罩着沉重的阴影。

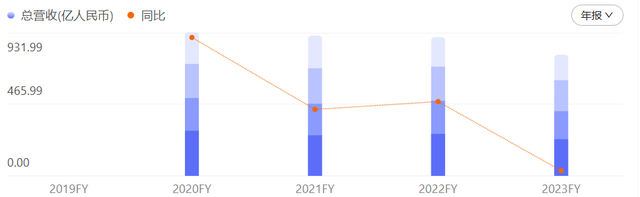

据永辉超市历年财务报告显示,20210—2023年期间,总营收分别为931.99亿元、910.62亿元、900.91亿元、786.42亿元,三年内(2021—2024年前九个月)扣非净亏损累计高达90亿元。

永辉财报

同样备受压力的,还有永辉超市近年来居高不下的负债率,分别为84.47%、87.68%、88.60%,不仅远高于中国上市公司协会公布的2023年A股批发和零售行业的平均资产负债率64.18%,而且呈现出逐年上升的趋势,相比之下,永辉超市的负债水平显得格外突出。

永辉财报

与此同时,永辉超市的坪效也在大幅降低,2023年仅为1.01万元/平方米,相较于2020年下降了约10%,达到了近年来最低值,倒逼永辉超市不得不采取关闭部分门店的策略,以优化资源配置和提升运营效率,从2019年的门店数量最高达1440家,到2023年减少至约1000家,2024年至今也已关闭了近200家尾部门店,仅剩下800多家。

但其实,永辉超市近年来的财务压力,或许是其在新零售浪潮中转型的“失败成果”。在业务鼎盛时期,永辉超市积极拥抱变革,推出了包括超级物种和永辉生活在内的创新业态,并尝试拓展至金融服务和供应链管理,但这些新业务并未如预期般成功,反而导致云创业务亏损严重,超级物种不得不全面关闭,永辉生活也转向线上模式。

伴随着三年特殊大环境和探索仓储式超市未见成效的影响,永辉超市前期的重资产投资和新业态的初期高投入,以及随之而来的应付账款激增,共同推高了其资产负债率,使其财务状况面临挑战。

永辉超市的困境在业界并非独有,据联商网统计今年1至7月,全国有15家沃尔玛门店关闭,高鑫零售在2024财年也关闭了20家大卖场。

一面是冰,一面是火,传统商超萎靡的同时,山姆会员店等“舶来品”的付费会员连年递增,2023年营收更是超越了永辉和大润发等传统商超巨头。

然而,在这一背景下,胖东来却实现了惊人的增长,尽管全国只有12家门店,也没有入驻一线城市,胖东来却在2023年实现了46亿元的营业收入,平均每家门店的营收约为3.83亿元,远高于2023年行业平均水平,仅次于多数坐落在一线城市的开市客中国(Costco)。

所以,这才有了一系列胖东来“爆改”永辉超市,不仅是曾经的行业龙头向一家中小企业学习,接受中小企业的改造,更是传统商超上少有的“倒反天罡”商业模式的进一步探索。

永辉超市能否通过借鉴胖东来的经营模式,成功实现业绩的逆转呢?这是一个值得继续深思的问题。

学了,但没学到“灵魂”

众所周知的是,胖东来在过去几年间从传统商超中屡次“出圈”,依靠的是极致的人性化服务和卖场布置,丰富的SKU和较高的自营商品比例,从而区别于传统商场只是提供商品渠道所以广受欢迎。

从本次的深圳调改店看来,能明显地看出来永辉超市“爆改”的决心,用心学了,但好像没学到“灵魂”。

据消费者与媒体记者实际走访得知,门店改动较为显著的为卖场布局、商品选品结构以及人员服务。

原先的永辉超市货架高度较高,商品展示密集且零散堆积,调改后的门店,货架高度降低至1.6米的同时配置放大镜、提供注意事项,通道拓宽,取消了强制性的购物动线,并在门店在出入口设置了人工和无人收银区域,配备服务人员穿梭在顾客之间引导路线,相较以往,商品的展示会更加聚焦且使得顾客能够更自由地浏览和选择商品。

在商品结构上,调改店对SKU进行了调整,下架了约70%的旧单品,同时引入了近5000个新单品,使得SKU总数接近9800,其中烘焙和熟食区的面积也从10%增加到30%,成为门店中最火爆的区域。

这里值得注意的是,被胖东来“爆改”的永辉超市,虽然替换的SKU幅度较大,但总数上并不比此前增长许多,且据记者观察,大多数商品的供应商并不是专属于胖东来,永辉的自营产品也少见,被许多进口商品所替代,使得整体的消费体验上,相比此前永辉相对平价的格调,开始在价格上拔高不少。

设立的胖东来专区,也仅有35种,占地面积在庞大的超市场地中,实属偏居一隅且较小,大多数顾客只是到专区打卡拍照,并不会过多停留以及大肆采购。

虽然有消息称,调改后的永辉超市开始实行“裸采”模式,取消了供应商缴纳的进场费、条码费和陈列费等,但要知道,胖东来最核心的商业模式,就是通过高比例的自采和自营策略,能够较好地把控商品的质量和成本,进而实现较高的毛利率。

这种高毛利的经营策略为胖东来提供了实施高薪酬制度的空间,有效地激发了员工的工作热情和忠诚度,促使员工在提供客户服务时更加尽职尽责、追求服务的极致,从而赢得了顾客的满意和忠诚,最后转化为了胖东来持续的营收增长,形成了一个从高效经营到优质服务,再到营收增长的良性闭环。

郑州大学管理工程学院副教授刘春雄曾表示,“胖东来的经营方法无法复制,企业文化会因为规模的扩张而摊薄”。

观察永辉超市其余经过调整后的门店初期表现,出于对胖东来的新鲜感和好奇心,短期内客流量和销售额激增,就如今年6月,胖东来帮扶的首店郑州永辉超市信万广场店,日均销售额是掉改之前的13.9倍。但随着时间推移,这种增长势头逐渐放缓,据相关媒体报道,信万广场店到了国庆期间人流量已然明显减少,有一周甚至连正常时期的三分之一都没有。

短期改善乏力长期需思考革新的本质

其实,在深圳调改店重新开业之前,永辉超市已经向胖东来学习了半年之久,不同于早已调改完成的门店都坐落于郑州,调改南下确属第一次。

如今半年过去,永辉超市在市场上已然收获了较之前大幅增长的声量,但从业绩上来看,却没能取得改善,高负债与亏损,仍在继续。

据永辉超市2024年第三季度财务报告显示,前三季度营业收入同比下降12.14%至545.49亿元,归母净利润则为-7786.57万元。

其实永辉超市的持续“不赚钱”并不意外,因为传统商超在线上新零售渠道的飞速发展下,“议价优势”逐渐被打压的困境,目前从整个行业来看,都还没有玩家能够打赢这场翻身仗。

然而,要论及零售改革的最佳路径,似乎是一个不断演进的过程。线下门店作为顾客体验和了解产品的第一线,其重要性不言而喻,它们不仅是销售的场所,更是品牌形象和顾客互动的展示窗口,另一面线上平台则在扩大销售半径、唤醒和满足用户需求方面发挥着不可或缺的作用。

永辉超市在线上和线下乃至全域的联动方面,与山姆和Costco等竞争对手相比,仍有提升空间,尽管永辉已经采取了一定的线上化措施,如推出永辉生活APP和小程序,以及通过微信公众号进行用户互动。

一向被传统商超视为强劲竞争对手的山姆,开发了自主移动端App“山姆会员商店”,并通过山姆京东旗舰店,为会员提供更多网上购买渠道。此外,山姆还通过与京东到家APP的合作,实现了订单的快速配送。2023年,其线上销售占总体销售比重已达到55%,在线上打造了第二个“山姆”。

图片来源:沃尔玛中国公众号

而Costco的商品优势建立在其精选策略和自有品牌的竞争力提升上,Costco通过挑选少数满足特定需求的产品,并与生产商直接合作,确保了商品的性价比和品质,同时其会员制下的消费数据,能够直接给到Costco的买手团队根据消费趋势不断优化SKU,保证货架上的商品既优质又符合顾客需求,同时提高了库存管理的效率。

在这些方面仍旧欠缺的时候,“胖化”容易,撕掉单纯的模仿标签却很难。

不可否认的是,深圳调改店在调改之后,日均消费客流是调改前的4.2倍,日均销售额是调改前的8倍,但想要实现扭转业绩困境的局面,以及走出自己独有的持续稳定增长路径,永辉超市真正需要改变的,是更深入地理解消费者需求的变化,和思考商品竞争力的本质革新。

结语

当国际零售巨头如山姆会员店在国内中产中迅速扩张时,属于中国本土的“山姆”还在探索自己的发展之路。

这条永辉超市开辟的“倒反天罡”的学习之路,在“不耻下问”的革新态度中已然做出了表率,虽然到目前为止,越来越“胖东来化”的永辉超市,其实并不是个完美方案。

但中国的零售市场已然向多元化需求迈进,据尼尔森IQ报告《2024中国零售业发展报告》,中国零售市场从消费升级模式逐步过渡到性价比导向的新时代,消费升级与降级并存,消费者的多样化需求带来结构性增长机会,性价比和高价值成为当前零售市场的核心竞争力。

在这样的市场环境下,永辉超市和胖东来的合作,可以看作是对中国本土零售企业如何增强核心竞争力的一种探索,当永辉超市在这条道路上的不断摸索与落地“实验”,或许能为中国零售企业提供一个如何结合本土优势、提升服务质量、增强消费者忠诚度的思考方向。

<END>