公司是国内消防报警行业龙头,业务覆盖消防报警、气体灭火、气体检测、应急照明与疏散、工业消防等领域,目前产品体系涵盖预警>报警>疏散>灭火全链条。

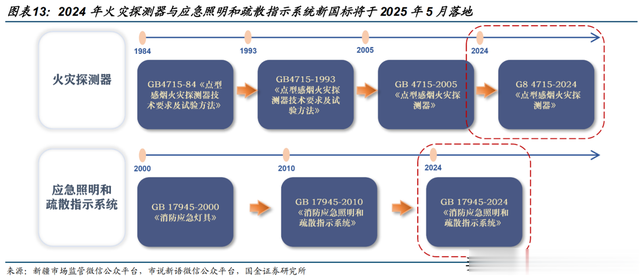

提份额:国标替换、政策及客群转向有望提升消防行业集中度。1)国标替换:2025年5月之后,火灾报警与疏散照明产品新老国标替换,本次国标替换有望加速中小厂商出清。

底盘稳:“增量建设”转向“存量更新”,基本盘业务降均价不降毛利率。公司经营韧性较强,需求侧,存量住宅更新有望托底需求筑底修复;供给侧,公司自研“朱鹮”芯片在行业弱景气背景下保障降均价不降毛利率,火灾报警业务22/23/1H24毛利率分别为41.3%/42.8%/43.0%。

增量足:出海业务具备扩品类空间,工业/行业消防向多行业拓展。1)出海:公司目前已初步在欧洲北美形成消防报警品牌矩阵,24上半年出海业务占比16.5%,同比增长24.7%,未来有望向不同区域加快新品类导入进程,提升产出。2)工业/行业消防:对产品敏感性、稳定性及方案复杂度要求更高,过往主要由海外厂商主导,近年来国产替代与新兴需求共振,公司已在化工、轨交、电力等行业布局。

公司是国内消防报警行业龙头,业务覆盖消防报警、气体灭火、气体检测、应急照明与疏散、工业消防等领域,目前产品体系涵盖预警>报警>疏散>灭火全链条。

传统民商用消防市场趋于饱和。公司上市前后主要面向商场、写字楼、酒店、机场、公共建筑、住宅等民商用建筑领域,以房地产为代表的民用建筑市场是过去消防产品的主要应用领域之一,在我国目前较高的城镇化率水平下或保持总体平稳增长,行业总体处于充分竞争状态。区域结构上,1H24公司境外收入比重已达16.5%;产品结构上,1H24公司工业消防产品收入比重已达5.7%,住宅与商业地产类项目占比已低于40%。

分产品结构看,公司火灾报警与疏散业务收入比重较高且毛利水平有一定支撑,新兴业务工业消防收入比重持续提升,且毛利率水平显著高于其他业务。

工业/行业消防存在国产替代机会,解决方案复杂度与技术门槛更高。工业/行业消防的主要应用领域集中在石化、钢铁、冶金、电力、储能、通信设备及中高端制造等行业,与传统民商用消防相比,其产品和解决方案的复杂程度、技术门槛更高。工业/行业消防项目除了配置消防产品与设施外,还需要根据区域的不同设置相应的保护设施和防火等级,配置不同的消防保护设备。近年来,随着国内消防产品厂商资金、技术实力的增长,工业/行业消防的国产替代机会将逐步显现。

以石油化工园区工业/行业消防解决方案为例,公司从气体探测(总线、专线、无线)、工业火灾探测报警及防爆、高防护消防应急照明和疏散指示系统等方向提供工业级整体解决方案,仅探测器与报警装置就涉及10项核心产品,核心器件传感器及芯片均由公司自主研发。

消防产品属于低容错安全防护行业,存在较高的产品准入资质与认证门槛,因此通过市场并购方式获取细分产品能力或为最优解。公司在此背景下通过外延并购的方式拓展产品品类,逐渐补齐了涵盖火灾报警、气体检测、灭火、应急疏散等在内的消防品类矩阵,为其后续拓展工业消防打下产品端的坚实基础。

市占率有望提升:国标替换、政策及客群转向有望提升消防行业集中度。

1)国标替换:2025年5月之后,火灾报警与疏散照明产品新老国标替换,我们判断在行业连续多年受到地产竣工拖累的背景下,本次国标替换有望加速中小厂商出清。

公司为行业龙头,其他公司体量较小。目前消防行业集中度较低,未来行业市场集中度有望继续向龙头集中。

2)客群切换:传统民商用消防侧重渠道商务关系,工业/行业消防To大B属性更重,看重厂商技术、品牌及过往标杆案例,直销比重提升,竞争壁垒高;3)政策切换:2019年后,消防机构向住建部移交消防工程设计审查验收职责,行业竞争要素渐渐由渠道商务关系转向技术与品牌优势。

2020年开始,公司结合“多品类、多品牌、多性能”产品矩阵特点,由“经销为主,直销为辅”转向“经销+直销”的全体系渠道模式,1H24公司直销收入比重已由2019年的25.7%提升至45.7%。公司由经销为主转向“经销+直销”的全体系渠道模式,实质上反映出下游客群由传统民商用消防市场逐步向工业/行业消防、智慧消防等新兴市场切换的趋势。

底盘稳:“增量建设”转向“存量更新”,基本盘业务降均价不降毛利率。国内民商用消防业务与地产关联度较强,24年1-9月新增竣工面积下滑24.4%,公司相关业务前三季度收入同比下降10.2%,经营韧性较强。

需求侧看,以北京市为例,公司今年以来存量改造合同占比超50%,存量住宅更新有望托底需求筑底修复;

供给侧看,公司自研“朱鹮”芯片在行业弱景气背景下保障降均价不降毛利率,火灾报警业务22/23/1H24毛利率分别为41.3%/42.8%/43.0%。

增量足:出海业务具备扩品类空间,工业/行业消防向多行业拓展。

1)出海:公司目前已初步在欧洲北美形成消防报警品牌矩阵,24上半年出海业务占比16.5%,同比增长24.7%,未来有望向不同区域加快新品类导入进程,提升产出。2024 上半年,公司收购 FB 集团,通过英国“Firehawk”品牌、加拿大 COExperts 品牌积极开拓英国、欧盟、北美、大洋洲、中东地区等海外家用消防市场,把握进入 C 端独立式探测器市场(包括感烟、感温、燃气、有毒气体等各种类型)机遇。

2)工业/行业消防:对产品敏感性、稳定性及方案复杂度要求更高,过往主要由海外厂商主导,近年来国产替代与新兴需求共振,公司已在化工、轨交、电力等行业布局。

2023年青鸟步入向百亿+规模发力的后半程,公司计划于3-5年达成青鸟1.0战略目标。公司将重点关注公司收入结构和产品质量的持续优化:

一方面,在稳固以“报警+疏散”的传统业务基本盘的基础上,公司着力推进业务结构端的优化,深化以工业、海外、高端品牌为代表的业务架构建设。

另一方面,在外部环境恶化、行业竞争激烈的背景下,公司在未来扩规模、调结构、提质量的发展过程中,保持节制、清醒,做到有所为、有所不为。

公司消防安全产品体系专业、丰富、齐全,已构建形成“3+2+2”业务框架(即,以通用消防报警(含海外)、应急照明与智能疏散、工业消防为核心的“三驾马车”,自动气体灭火和气体检测监控的“两翼”,及以智慧消防、家用消防为核心的“两颗新星”)。其中火灾自动报警及联动控制系统、电气火灾监控系统、防火门监控系统、应急照明与智能疏散指示系统、余压监控系统、自动灭火系统、电源监控系统等均能够用于高层建筑场景。

公司家用品牌“吻胜”的家用灭火器及“正天齐”品牌的小容量灭火器产品,当前可用作新能源汽车的车载灭火装置。同时公司将积极发挥在消防安全领域的底层技术优势与经验储备,持续向细分领域/场景的整体解决方案方向研究探索。此外,对于新能源汽车的充电、停放等涉及的建筑场所,公司亦可提供预警、报警、疏散以及灭火等在内的全流程解决方案,为客户提供“一站式”消防安全解决方案。

公司工业消防业务作为公司新的发展方向,公司凭借领先的专业技术、丰富的产品线和完善的服务体系等优势在工业消防市场中取得了良好的口碑。目前公司工业消防产品体系基本齐备,并且开发出多项行业独有的“黑科技”产品,如图像型火灾探测器(“智慧青瞳”)、感温线缆等,目前构建形成的工业消防产品体系已可满足当前公司“4+1”框架下工业端客户的绝大部分需求。未来,工业消防产品矩阵将继续迭代、扩容、升维。公司工业领域的竞争力除了在消防领域多年积累的品牌、渠道、服务优势以外,在产品上主打“差异性”,利用自身在芯片、传感器等核心部件和底层技术优势,努力做到同等价位性能最优,同等性能价格最优。

公司预期2023年报警增长10-15%,工业翻倍,两者加起来也就不到5个亿的增长,相对于2022年10%。公司除通用消防报警外、工业消防报警外,公司应急疏散、自动气体灭火和气体监测监控业务亦是公司业务的重要构成;公司在2023年会持续重点关注收入结构和产品质量领域,在稳固以“通用消防报警+应急疏散”传统业务基本盘的基础之上,着力推进业务结构的优化,并深化以工业、海外、高端品牌为代表的业务架构建设,为未来3-5年实现“百亿+”的规模持续发力。

在行业充分竞争、经营环境复杂多变的背景之下,对公司作为行业龙头企业是实施挤压出清战略的历史机遇;公司积极落实提升市占率的战略规划,并根据市场情况及时调整市场竞争策略,近几年市占率实现稳步提升。同时,青鸟消防作为国内消防报警行业的龙头企业,拥有“多品牌、多性能、多场景、多品类、多区域、多认证”的“六多”产品矩阵,相对于行业内众多单一产品企业,公司丰富的产品线优势明显,具备较强的针对细分项目场景的精准化、专业级的“一站式”整体解决方案供应实力,竞争优势愈发明显。

公司始终非常重视投资者关系管理工作,持续推进并加强与投资者之间的有效沟通,利用公开电话、公司官方公众号、IR公众号/小程序、公司官网、互动易、同顺号等传统及新媒体平台畅通投资者沟通渠道,建立与投资者之间良好的沟通机制,增强公司与投资者互动的深度和广度,帮助投资者更好地了解到公司的价值。截止目前覆盖公司的券商机构已有20余家,公司在与投资者的沟通交流中亦获得了良好的口碑,更好地传递了公司价值,荣获了众多奖项:《中国证券报》“2021年度投资者关系管理奖”、同花顺“2021年度投关先锋奖”、进门财经“2022年度最佳机构覆盖IR团队”、《证券市场周刊》2022年上市公司投资者关系水晶球评选中荣获“最佳企业管理上市公司”等。

公司住宅类相关房地产的消防业务在通用报警业务中占比约35%-40%,且近年来随着人们对于消防安全的重视程度逐渐提高,项目当中如电气火灾监控、防火门监控、消防设备电源监控、余压监控等子系统产品使用增加,地产行业不景气对公司相关业务的影响总体可控。

公司亦将持续通过发挥体系化能力与优势,重点关注收入结构和产品质量领域,在稳固以“通用消防报警+应急疏散”传统业务基本盘的基础之上,着力推进业务结构的优化,并深化以工业、海外、高端品牌为代表的业务架构建设,为未来3-5年实现“百亿+”的规模持续发力;同时公司持续加强应收类款项的催收和监控力度,进一步加大了对于经销商回款KPI的考核比重:2023年Q1经营活动产生的净现金流较去年同期大幅增长46.15%,与此同时我们在销售商品、提供劳务收到的现金增速亦快于营收端的增速,应收类(应收票据+应收账款+应收款项融资)的增速仅3.77%,回款整体取得了比较好的成效。

消防技术的门类更加多而杂,由很多碎片化的场景集合而来。每个场景都离不开消防,但是每个场景的规模都不大,对技术的要求也不一样,不是靠单一技术来解决场景应用的问题,而是靠多门类、跨学科的技术来解决场景里面的感知、通讯和灭火逃生等的问题,应用场景更加复杂,带来企业的运营体系也会不一样。青鸟消防发展到今天成为一个多品牌、多品类、多场景、多性能、多区域、多认证的“一站式”解决方案提供商,核心跟背后的发展土壤有很大的关系。

在消防这个领域要做好,不是简单的从资本端、从规模端就可以做相应评价,还是需要大量的实践。公司作为行业龙头企业具备更强的抗风险能力,在应对复杂国际环境及国内经济形势变化、原材料成本上升的情况,公司能够有针对性地实行采研联动、产能协同、降本增效等多项举措,加之使用的自研“朱鹮”芯片,产品原材料供应端整体平稳,并通过技术升级、精细化管理等措施,公司毛利率水平稳定可控。

公司智慧消防项目:青鸟消防于2016年即开始布局智慧消防,已经推出“1+2+N”的产品架构体系,即:

“1”是基于公有云的青鸟消防云平台;

“2”是基于私有云的两个系统解决方案:城市智慧消防管理系统和消安一体化管理系统,用来满足政府、ToB端的线上管理需求;

“N”即公司的无线消防产品、电子终端设备等相关产品线。

在智慧消防平台的统合之下,综合运用人工智能、大数据、云计算、物联网、5G等前沿技术,实现物联网消防监控系统与安防监控系统的一体化融合,通过将实时数据与消防业务管理信息数据进行整合集成,为客户单位加强消防的规范化、流程化管理和提高应急处置能力提供了有效保证;公司目前智慧消防领域约有专职研发团队30余人。未来公司将持续关注ChatGPT等相关前沿技术,在保持研发投入强度的同时,进一步完善公司在智慧消防领域的产品力与布局。

参考资料:

20241112-国金证券-青鸟消防公司深度:国内消防报警龙头,出海+工业/行业消防塑造第二增长曲线买入

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)