1吨电解铝需要1.93吨的氧化铝和0.5吨的预焙阳极。根据铝土矿的品位不同,生产1吨氧化铝需要2.3-2.7吨的铝土矿。所以铝土矿是生产氧化铝的核心要素,碱法是当前主流的工业化生产方式。铝土矿是一水软硬铝石及三水铝石为主的矿石,表现形态为高岭土、赤铁矿及石英等,储量形态以红土型铝土矿为主。铝土矿下游需求的90%为生产氧化铝。铝土矿是生产电解铝的核心,而且我国也是电解铝消费大国,所以我国需要从海外进口大量的铝土矿,海外铝土矿的供给情况,一定程度决定了我国电解铝的价格。解铝建成产能达到了4461.1万吨。综合来看,今年二季度开始,随着国内降息降准宽松的货币政策叠加海外俄乌停战,经济复苏,我们认为目前铝库存已经到了拐点,二季度电解铝行业库存有望开始下降,带动铝价上行。

铝产业链包括“铝土矿-氧化铝-电解铝-铝制品-再生铝”等几个环节。从开采得到的含铝矿石中制备得到氧化铝,然后以氧化铝、烧碱等为原料,用熔盐电解的方式冶炼制取原铝(电解铝),再通过压延、挤压等方式进一步加工成铝带箔、铝型材、铝合金等产品,相关产品主要应用于建筑、交通、电力电子、耐用消费品等下游行业。1吨电解铝需要1.93吨的氧化铝和0.5吨的预焙阳极。根据铝土矿的品位不同,生产1吨氧化铝需要2.3-2.7吨的铝土矿。所以铝土矿是生产氧化铝的核心要素,碱法是当前主流的工业化生产方式。铝土矿是一水软硬铝石及三水铝石为主的矿石,表现形态为高岭土、赤铁矿及石英等,储量形态以红土型铝土矿为主。铝土矿下游需求的90%为生产氧化铝。

铝产业链

铝行业供给端简介

铝行业供给端简介全球铝土矿资源分布呈明显的区域性集中特征。铝土矿并无资源稀缺属性,全球铝土矿总资源储量约550-750亿吨,其中已探明储量约300亿吨,全球铝土矿年产量约4亿吨左右(2023),铝土矿的当前储量至少可以满足全球铝工业约75年的需求。但另一方面,尽管铝土矿储量巨大,但分布却具有明显的区域性特点。从地区看,非洲(32%)、大洋洲(23%)及南美(21%)占全球铝土矿资源储量76%; 分国家看,全球已知有铝土矿资源的国家有49个,但几内亚(74亿吨,24.9%)、越南(58亿吨,19.5%)及澳大利亚(35亿吨,11.8%)合计占全球铝土矿资源总量的56.1%(CR3)。此外,亚洲地区的印度尼西亚(10亿吨,3.4%)、中国(7.1 亿吨,2.4%)及印度(6.5亿吨,2.2%)亦有铝土矿资源分布。

我国铝土矿产量占全球23.3%,但铝土矿和氧化铝储量仅占全球的2%,所以我国每年需要从海外进口铝土矿来提炼铝。按此消费速率推算,中国铝土矿的储量可供消耗时间仅为7.53年,自给率不足的问题已较为显著。铝土矿是生产电解铝的核心,而且我国也是电解铝消费大国,所以我国需要从海外进口大量的铝土矿,海外铝土矿的供给情况,一定程度决定了我国电解铝的价格。比如:2023年6月印尼起发布铝土矿出口禁令政策,国内氧化铝价格一路暴涨。这也导致2024年国内电解铝企业成本高企。

全球铝土矿储量分布/产量分布

我国铝土矿进口情况

我国铝土矿进口情况中国铝土矿进口量突破1.4亿吨(1.416亿吨),相当于自身年产量的2.16倍,预期 2025年的中国铝土矿进口量或会迫近1.69亿吨。中国铝土矿进口来源地亦呈高集中度特点。当前国内铝土矿的进口来源集中于几内亚及澳大利亚,二者占中国铝土矿进口总比例超过94.7%,其中几内亚占比超过70%,澳大利亚占比约24.5%。所以我国铝土矿进口情况很容易受到海外铝土矿出口政策和产能情况影响。进而影响电解铝的成本价格情况。

我国铝土矿进口量与分布

国内电解铝产能/消费情况

国内电解铝产能/消费情况国内电解铝在产产能迫近天花板,截至10月国内电解铝在产产能突破4300万吨,供应增长空间所剩无几。根据阿拉丁统计,国内电解铝建成产能达到了4461.1万吨。整体来看,我国电解铝产能稳定在4300万吨左右。其中排名前五的省份分别是山东,新疆,内蒙古,云南和甘肃,产能分别为714、653.5、635.7、 586、305万吨。其中,云南省由于水电资源的优势,产能增长较快,贡献了国内产能的主要增长。国内电解铝销量情况2024年基本再4260万吨左右,其中地产用铝占据大头,需求在960万吨,占比近23%。

国内房地产需求2024年可能有下滑,但新能源汽车、光伏用铝量稳步提升。展望2025年全年,国内地产端有望企稳回升,伴随着降息降准等宽松的货币政策,我们认为2025年电解铝国内需求有望到4400万吨左右。

国内电解铝消费情况

国内电解铝产能情况

电解铝国内近期市场情况

电解铝国内近期市场情况本周中国电解铝企业继续复产,复产集中于山西以及四川地区,电解铝行业供应继续增加。整体来看,本周电解铝 行业运行产能4350.50万吨,较上周增加5万吨。根据百川,本周电解铝产量83.43万吨,环比增加0.11%。 无新增减产。2025 年中国电解铝已减产 4.5 万吨,已确定待减产80万吨,减产但未明确减产102万吨。新增复产5万吨。2025 年中国电解铝总复产规模 57.2万吨,已复产8.5万吨,待复产48.7万吨。

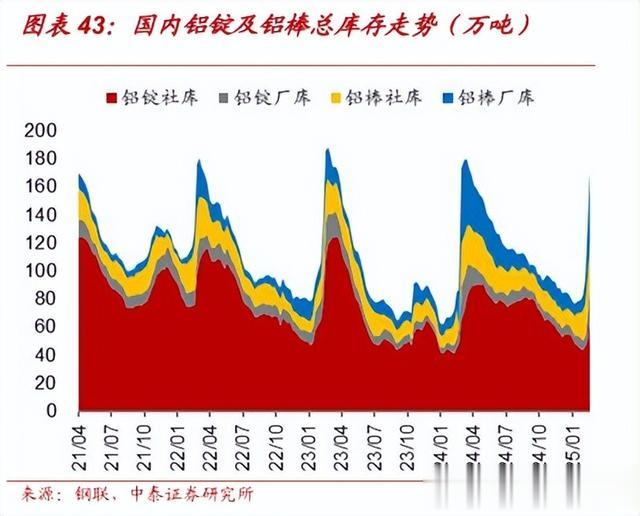

库存情况:国内去库拐点初现,海外LME铝库延续去库态势。国内方面,根据钢联统计,国内铝锭库存104.4 万吨,环比增3万吨;国内铝棒库存71.95万吨,环比减7.38万吨;国内铝锭+铝棒库存176.35万吨,环比减4.38万吨; 海外方面,LME铝库存53.99万吨,环比下降2.01 万吨。库存方面,全球铝库存139.76万吨,环比-1.19 万吨,同比-4.81 万吨。综合来看,今年二季度开始,随着国内降息降准宽松的货币政策叠加海外俄乌停战,经济复苏,我们认为目前铝库存已经到了拐点,二季度电解铝行业库存有望开始下降,带动铝价上行。

国内电解铝目前运行产能

国内铝棒铝锭产能库存

参考研报

20250309-华福证券-中国2月继续增持黄金,铝周内开启去库本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:胡祥辉(登记编号:A0740620080005)助理投资顾问:杨凡雷(登记编号:A0740123080020)