又到了每月二手房数据分享的时间,今天一起来看看2025年1月份二手房市场表现。

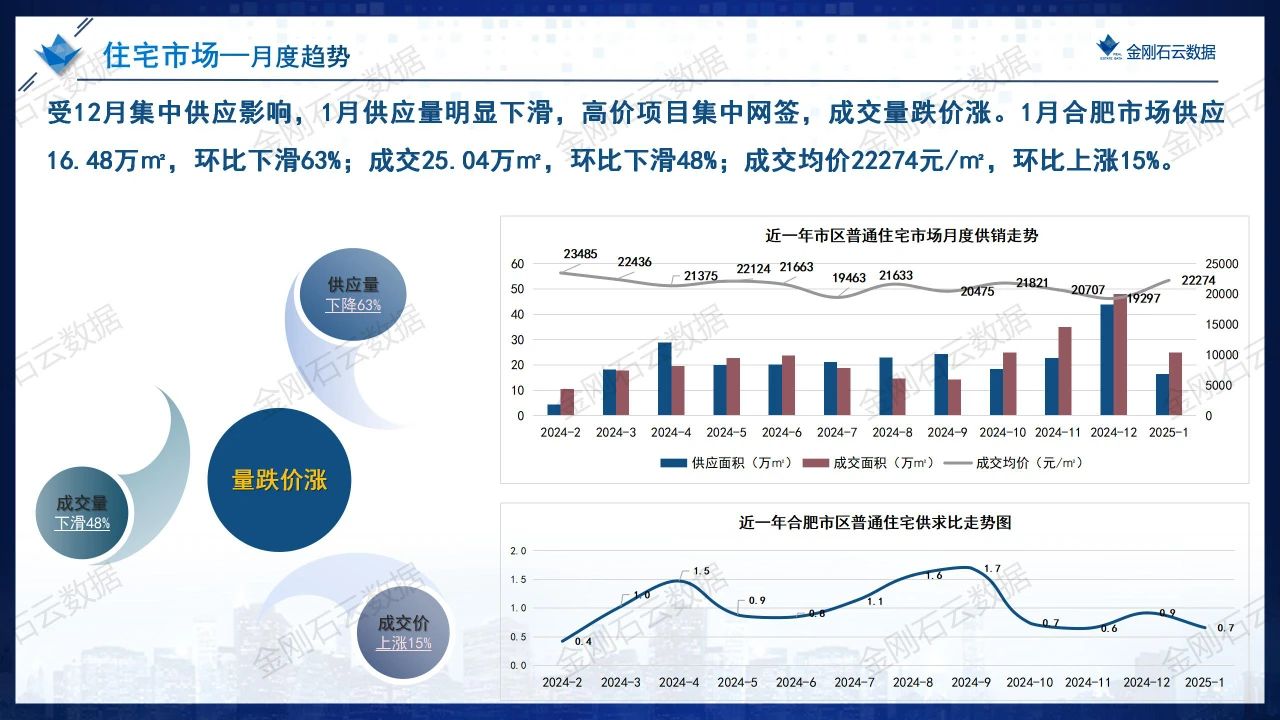

先简单了解一下1月份新房销售情况,根据金刚石数据显示,1月合肥新房市场供应16.48万方,环比下滑63%;成交25.04万方,环比下滑48%;成交均价22274元/平,环比上涨15%。

回到二手房数据,2025年1月因为受春节假期影响,销量较2024年12月出现明显下滑,价格也有一定回落。

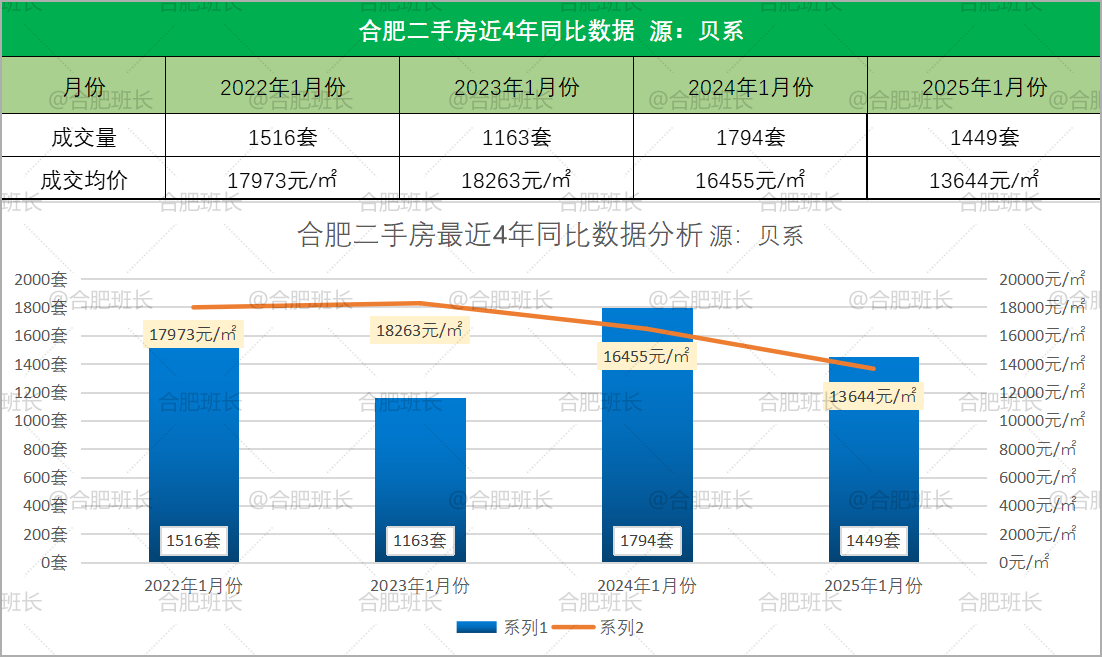

至于同比2024年1月数据,因为24年春节假期在2月,所以25年1月销量较24年1月也同样有所下滑,其中重点是成交均价下滑17%,降幅比较大。

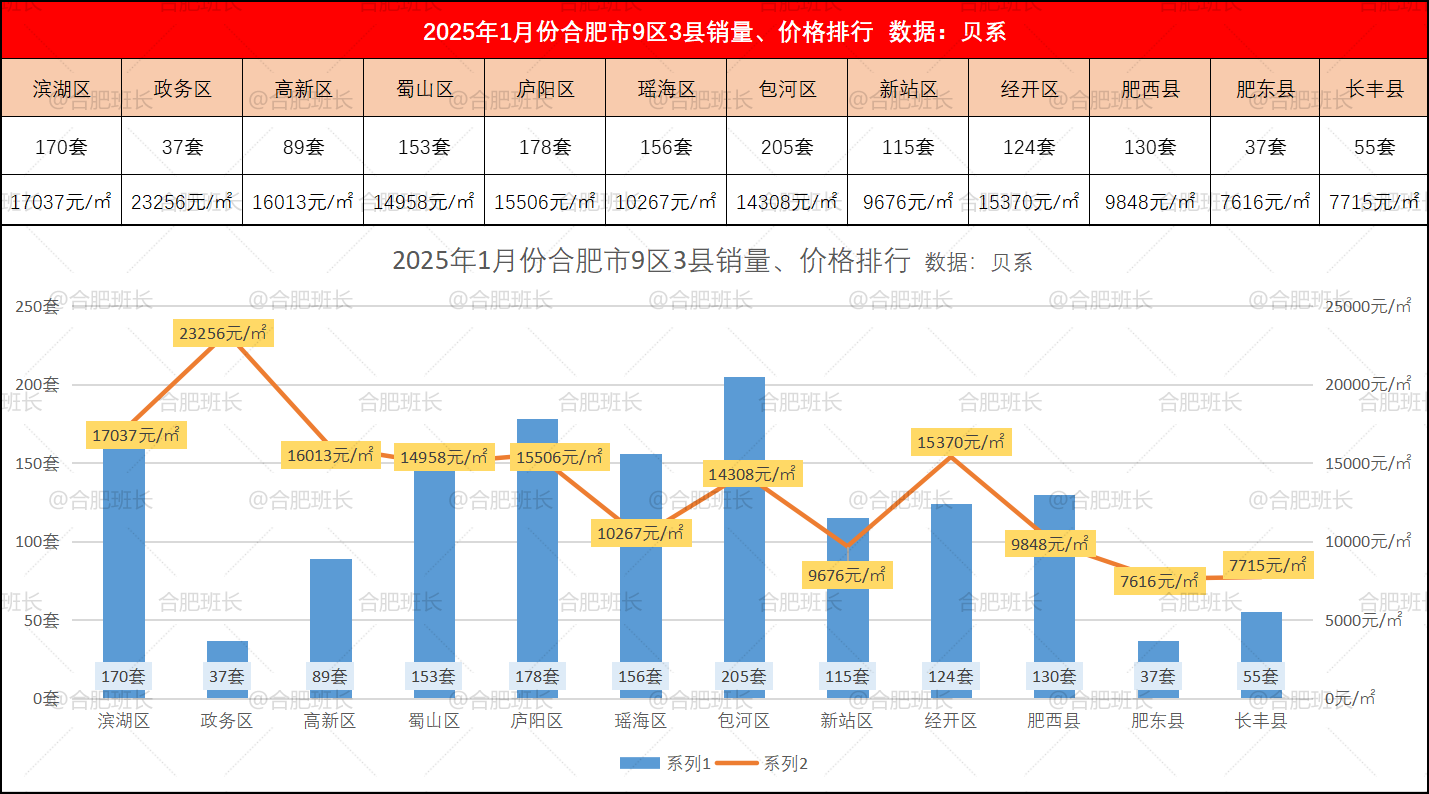

2025年1月各区县成交量和成交均价见下图。

(文章内容和图片较多,建议先收藏保存已方便后续阅读)

阅前说明:

1.数据来源于贝壳,不代表9月份合肥所有成交二手房数据,主要看一个趋势;

2.数据为不完全统计,所有数据仅供参考,具体房源信息建议实地看看;

3.数据筛选去掉了车位、商业和写字楼,与贝壳每日指数有一定出入。

▲2025年1月份合肥二手房成交简报

▲2025年2月份统计前端二手房挂牌数量

▲近4年同比数据对比图

▲1月环比数据对比

从各区县成交数据上看,1月份政务区在价格方面依然遥遥领先,也是唯一均价2万以上的区域。

新站区、肥西县、肥东县和长丰县均价跌破万元以下,包河区则在成交量方面位居榜首,是唯一200+的区域,政务、高新、肥东和长丰均在百套以下。

▲1月份合肥各区县销量和价格数据对比

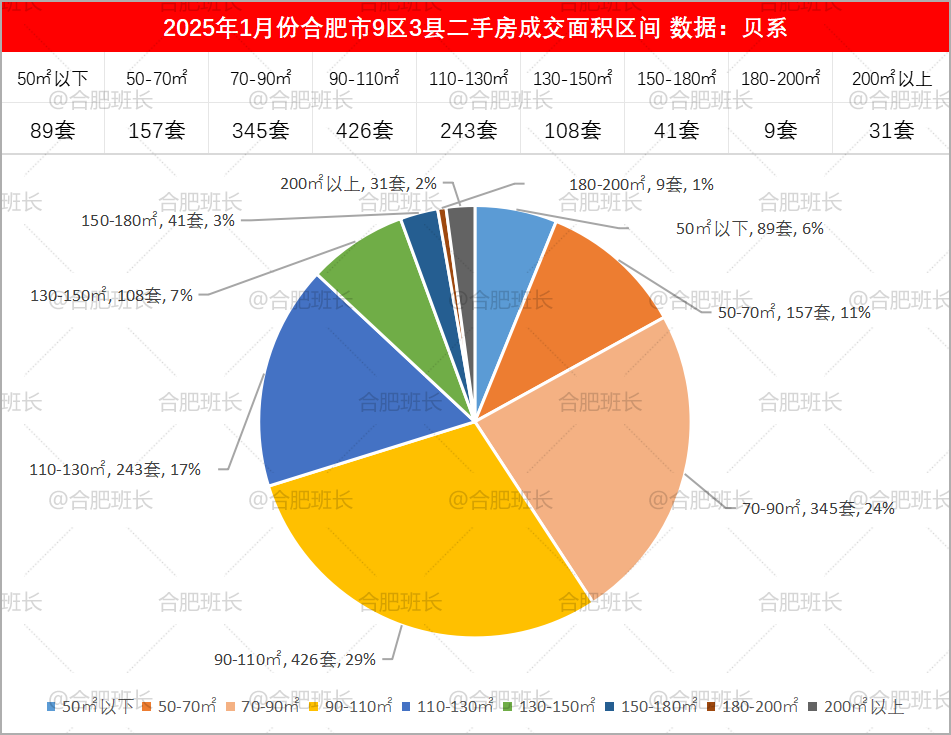

成交面积段上,90-110㎡成交量最多,占比达29%;其次是70-90㎡的24%,110-130㎡的17%,其他面积端成交较少。

成交单价方面,1至1.5万成交占比35%,是成交最多的价格段;1.5至2万和7千至1万,占比分别也有20%与18%;3万以上成交只有24套,占比不足2%。

50-150万总价区间成交量最多,占比达60%,其次是150-200万的17%,300万以上则有83套,占比不足6%。

▲2025年1月份合肥二手房成交面积分布

▲2025年1月份合肥二手房成交单价区间

▲2025年1月份合肥二手房成交总价区间

我们再分区域来看一下成交情况(2025年1月有春节假期,环比意义不大。2024年春节假期主要在24年2月份,所以这次对比24年2月数据):

一、滨湖区

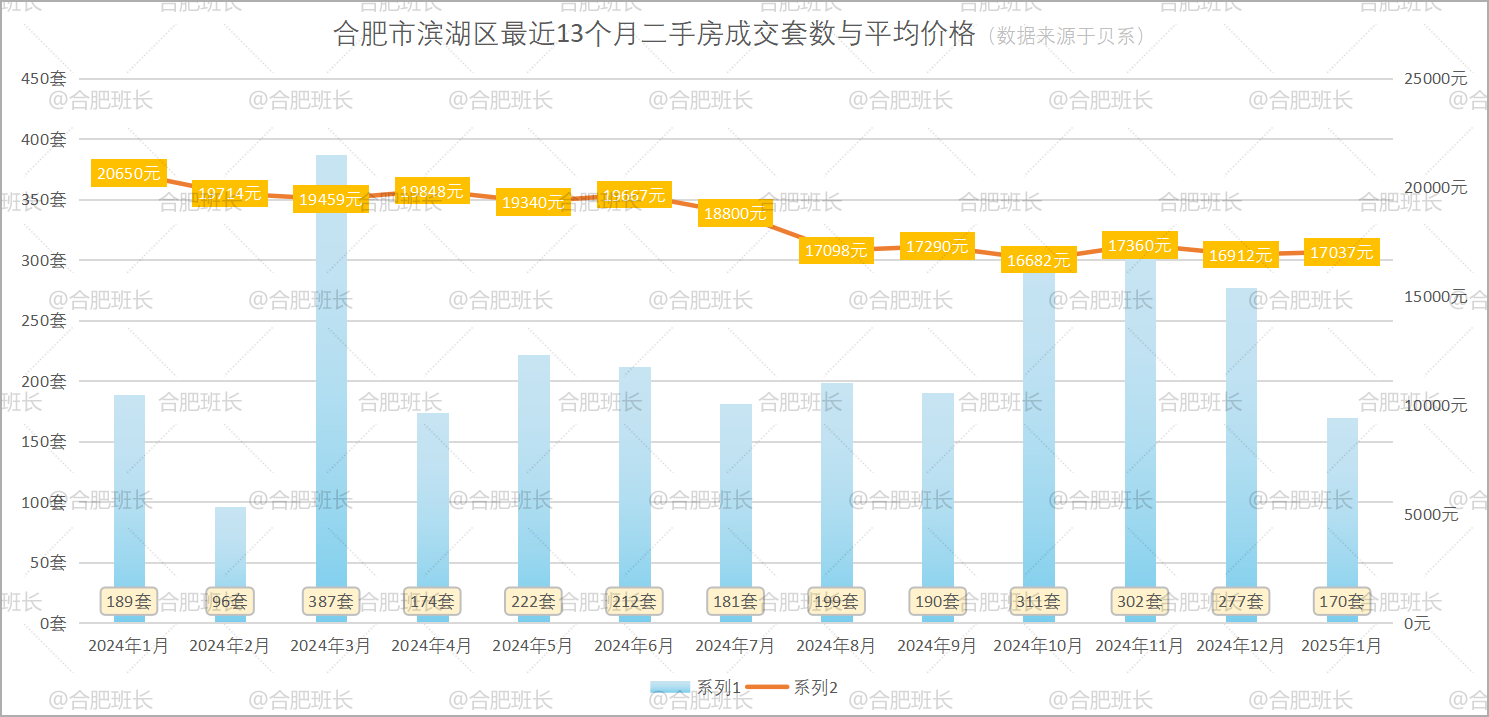

滨湖区1月份共成交170套房二手房,较24年2月上涨77.08%,均价17037元/㎡,下滑13.58%。

从近13个月成交数据上看,春节假期对销量影响非常明显,2024年2月与2025年1月销量均明显下滑。

面积方面,90-120㎡成交量最多,占比高达48%,单价方面1.5至2万占比达39%,其次是1至1.5万的35%。

融创望海潮成交一套276㎡房源,以32547元/㎡单价、898万元为月度单价、总价双料冠军。

本月滨湖3万以上房源共有3套房源,其他两套来自蓝鼎滨湖假日枫丹园和文一塘溪津门丹青园。

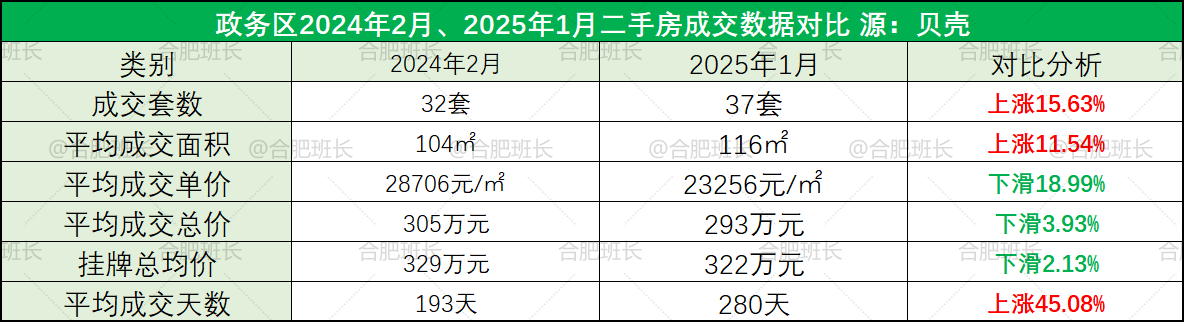

二、政务区

从近13个月数据上看,政务区二手房销量和价格的波动是比较大的,其中价格主要是因为销量低,容易受单套高价房源影响。

政务区1月份共成交37套房二手房,较24年2月上涨15.63%,均价23256元/㎡,下滑18.99%。

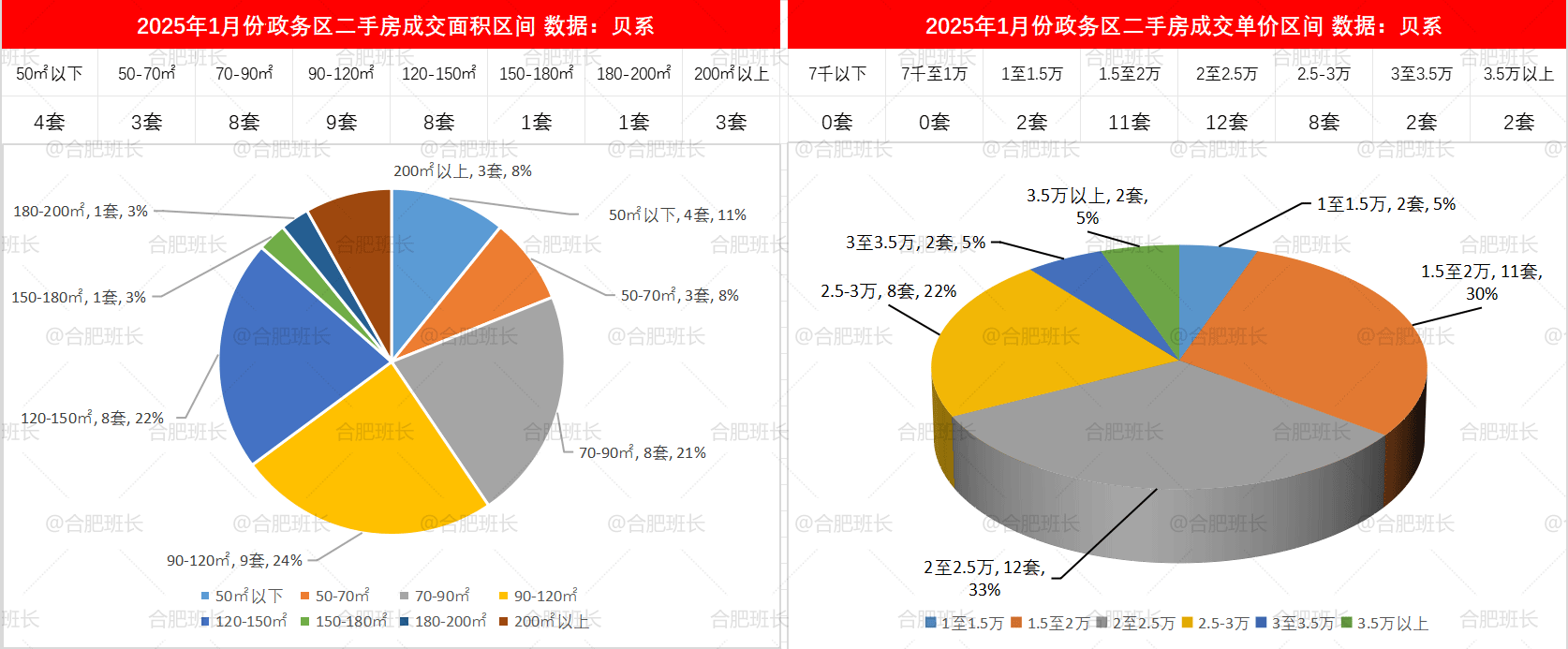

面积方面,90-120㎡成交量最多,占比24%;70-90㎡和120-150㎡分别有21%与22%的成交占比。

单价方面,2至2.5万占比达33%,其次是1.5至2万的30%,合计占比超过6成。

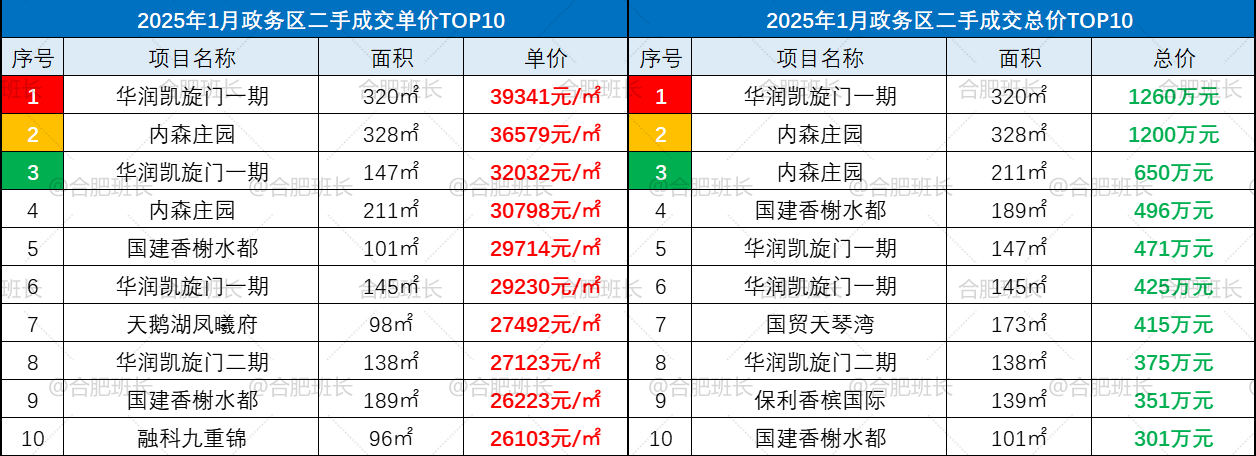

华润凯旋门一期成交一套320㎡房源,以39341元/㎡单价、1260万元为月度单价、总价双料冠军,内森庄园也有一套总价1200万元房源。

本月政务3万以上房源共有4套房源,华润凯旋门一期与内森庄园各有2套。

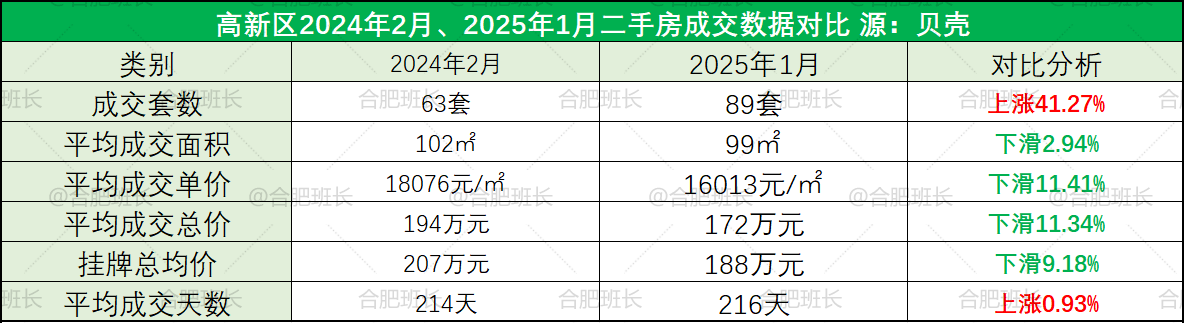

三、高新区

高新区1月份共成交89套房二手房,较2024年2月上涨41.27%,均价16013元/㎡,下滑11.41%。

从近13个月成交数据上看,高新区24年第四季度销量涨幅明显,价格相对平稳。

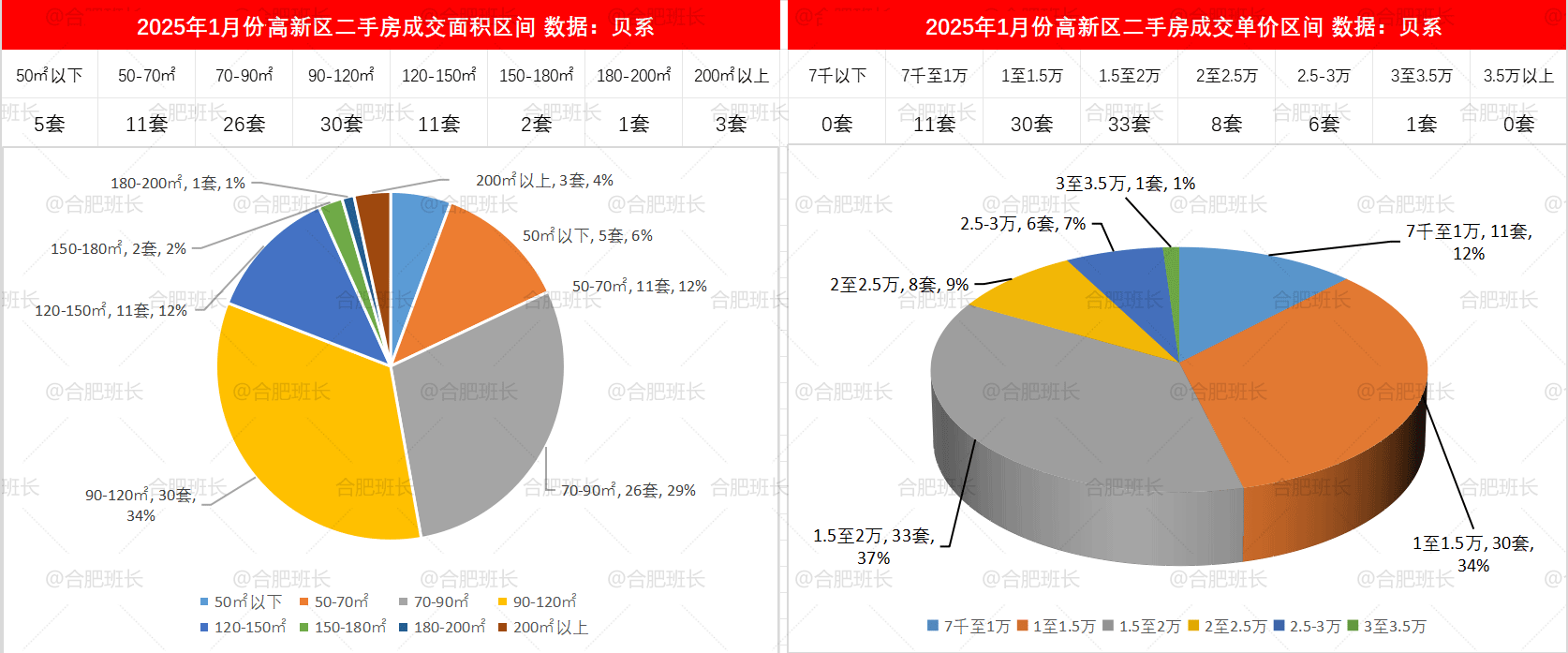

面积方面,90-120㎡成交量最多,占比34%,70-90㎡有29%的成交占比。

单价方面,1.5至2万占比达37%,其次是1至1.5万的34%,7千至1万也有12%,主要是安置房和老旧小区。

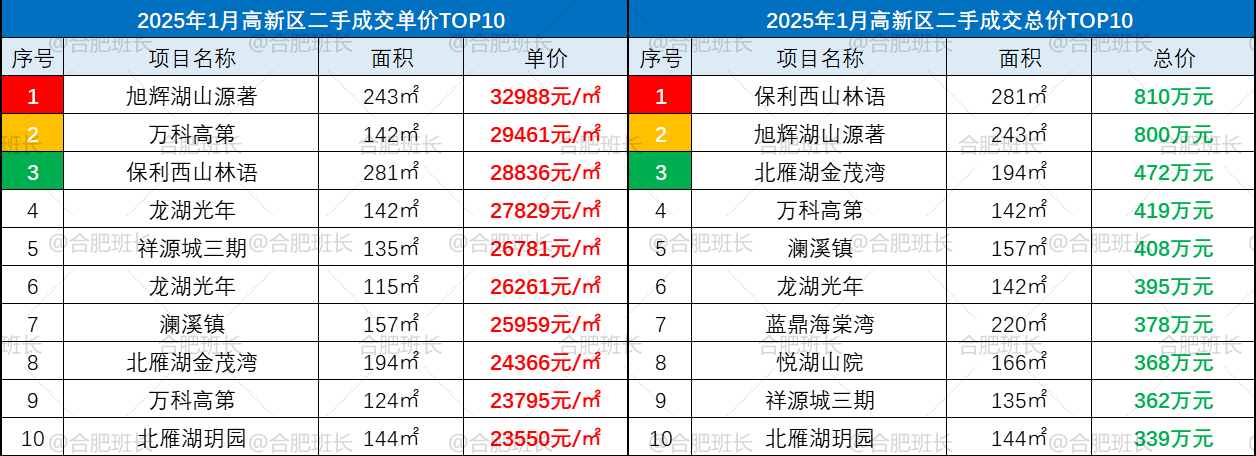

旭辉湖山源著成交一套243㎡房源,单价32988元/㎡为月度单价冠军,也是本月唯一单价超3万房源。

总价冠军则被保利西山林语一套281㎡房源夺得,总价达810万元。

四、包河区

包河区1月份共成交205套房二手房,较2024年2月上涨91.59%,均价14308元/㎡,下滑10.65%。

从近13个月成交数据上看,25年1月包河区虽然也受春节假期影响,但销量明显好于2024年2月。

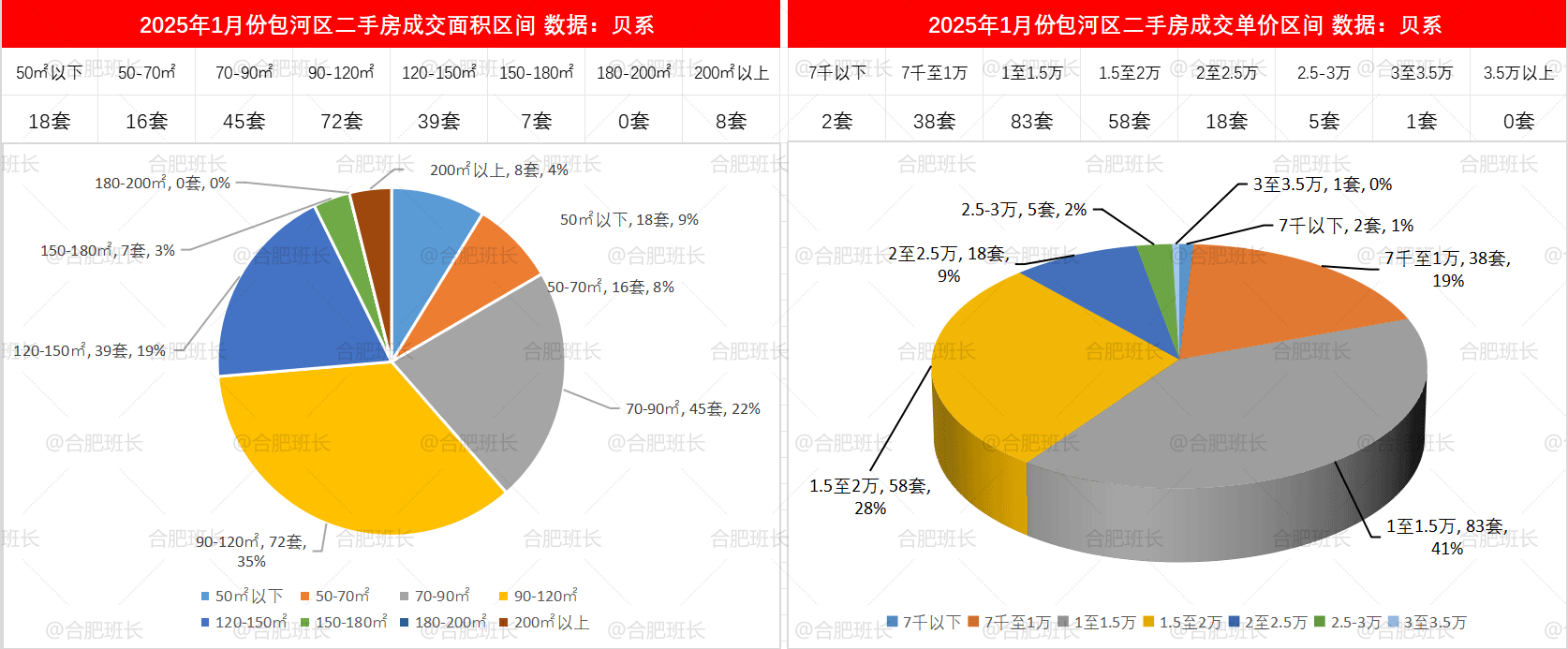

面积方面,90-120㎡成交量最多,占比35%,70-90㎡有22%的成交占比,70到120平是成交主力。

单价方面,1至1.5万占比达41%,其次是1.5至2万的28%,7千至1万也有19%成交。

省粮食局机关服务中心成交一套57㎡房源,单价30926元/㎡为月度单价冠军,也是本月唯一单价超3万房源。

总价冠军则被绿色港湾达利庄园一套344㎡房源夺得,总价达710万元。

五、蜀山区

蜀山区1月份共成交153套房二手房,较2024年2月上涨64.52%,均价14958元/㎡,下滑18.24%。

从近13个月成交数据上看,蜀山区24年9月销量有所回升,12月开始回落。

面积方面,90-120㎡成交量最多,占比29%,70-90㎡为23%,70平以下也有25%的成交,其中一部分为小户型学区房。

单价方面,1至1.5万占比达45%,其次是1.5至2万的24%,7千至1万有12%,分列前三。

安居苑东村成交一套38㎡房源,单价36871元/㎡为月度单价冠军。总价冠军则被丽丰璞羽山一套288㎡房源夺得,总价达542万元。

本月,蜀山区共有2套房源单价超3万,除了安居苑东村,还有一套来自金隅南七里翰墨园。

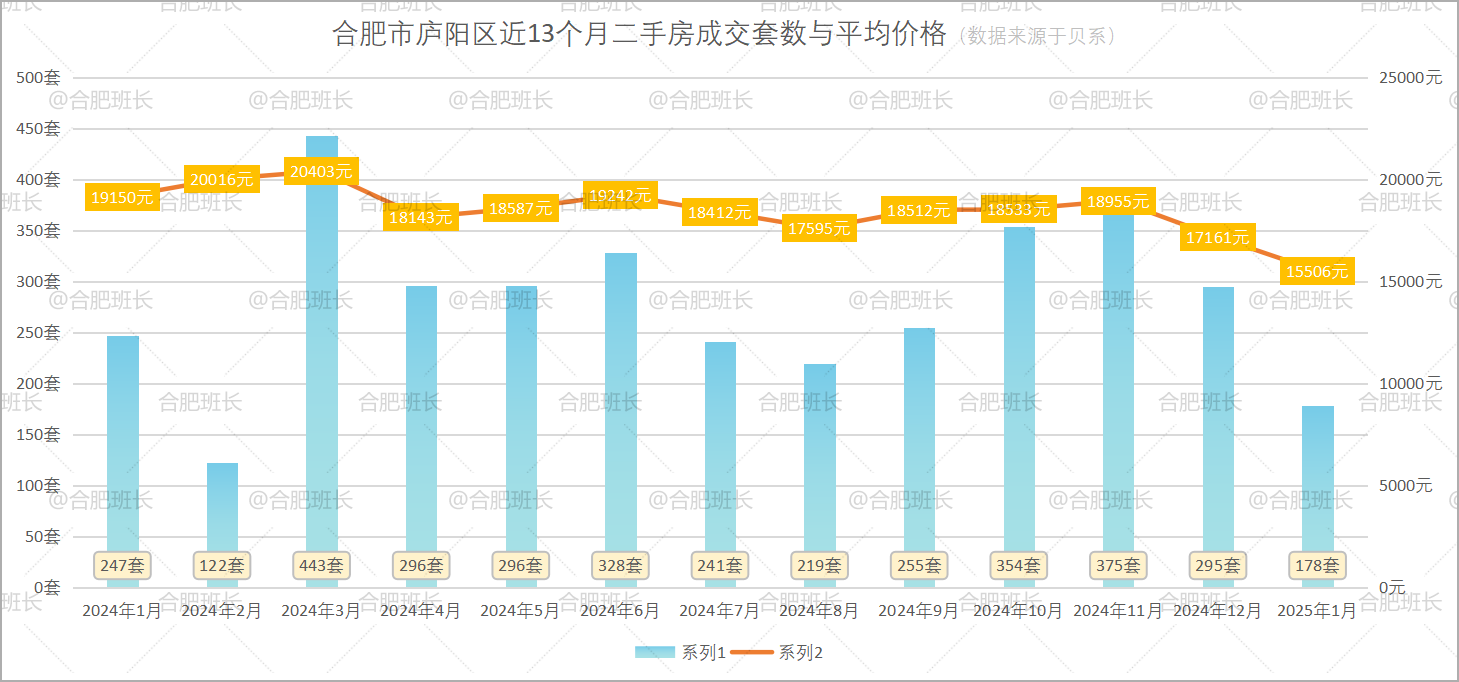

六、庐阳区

庐阳区1月份共成交178套房二手房,较2024年2月上涨45.9%,均价15506元/㎡,下滑22.53%。

从近13个月成交数据上看,庐阳区24年4-6月的销量和价格有一个上升趋势,其中主要因素是上学季的学区房需求。

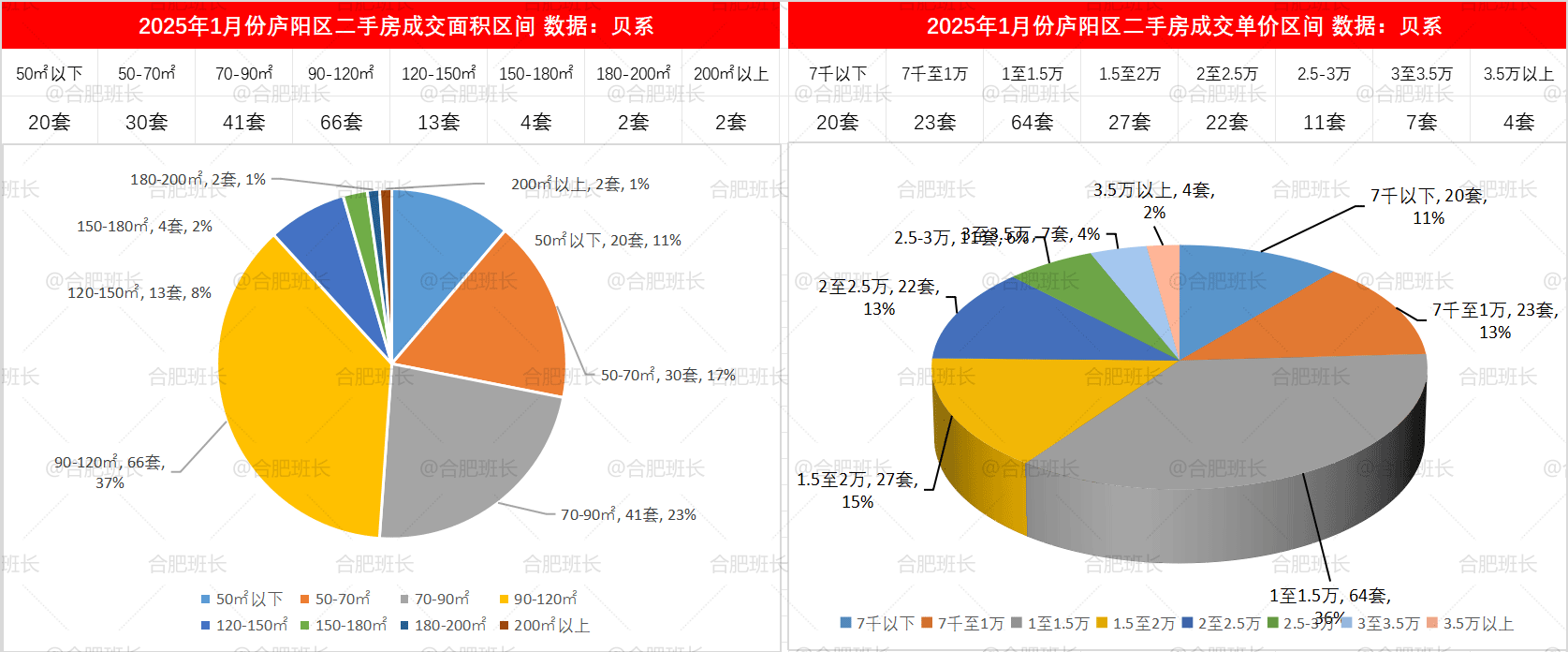

面积方面,90-120㎡成交量最多,占比37%,70-90㎡有23%,70平以下占比29%。

单价方面,1至1.5万占比36%,其次是1.5至2万的15%,2至2.5万与7千至1万分别有13%成交占比。

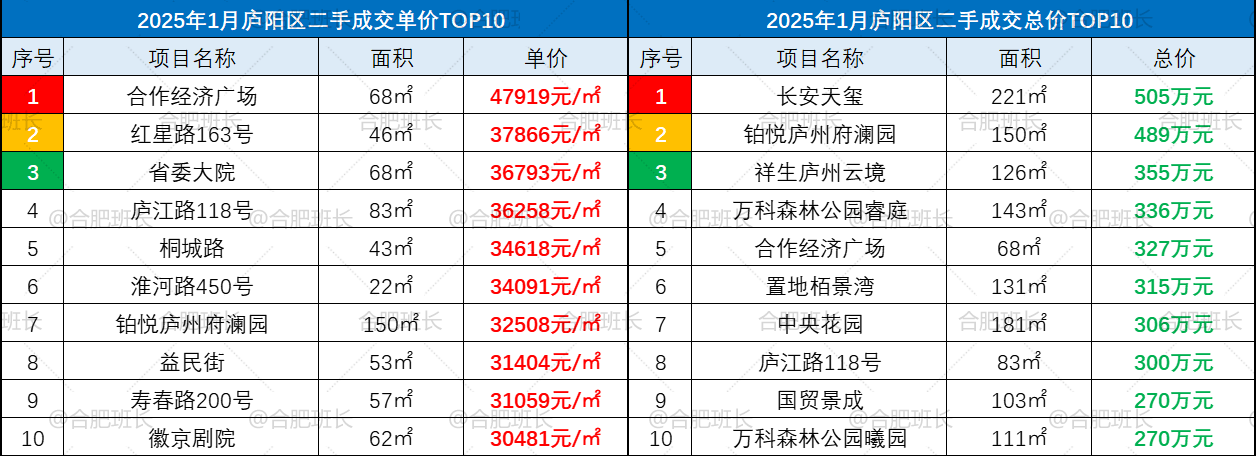

合作经济广场成交一套68㎡房源,单价47919元/㎡为月度单价冠军。总价冠军则被长安天玺一套221㎡房源夺得,总价达505万元。

本月,庐阳区共有11套房源单价超3万,除了1套来自铂悦庐州府澜园,其他均为小面积学区房。

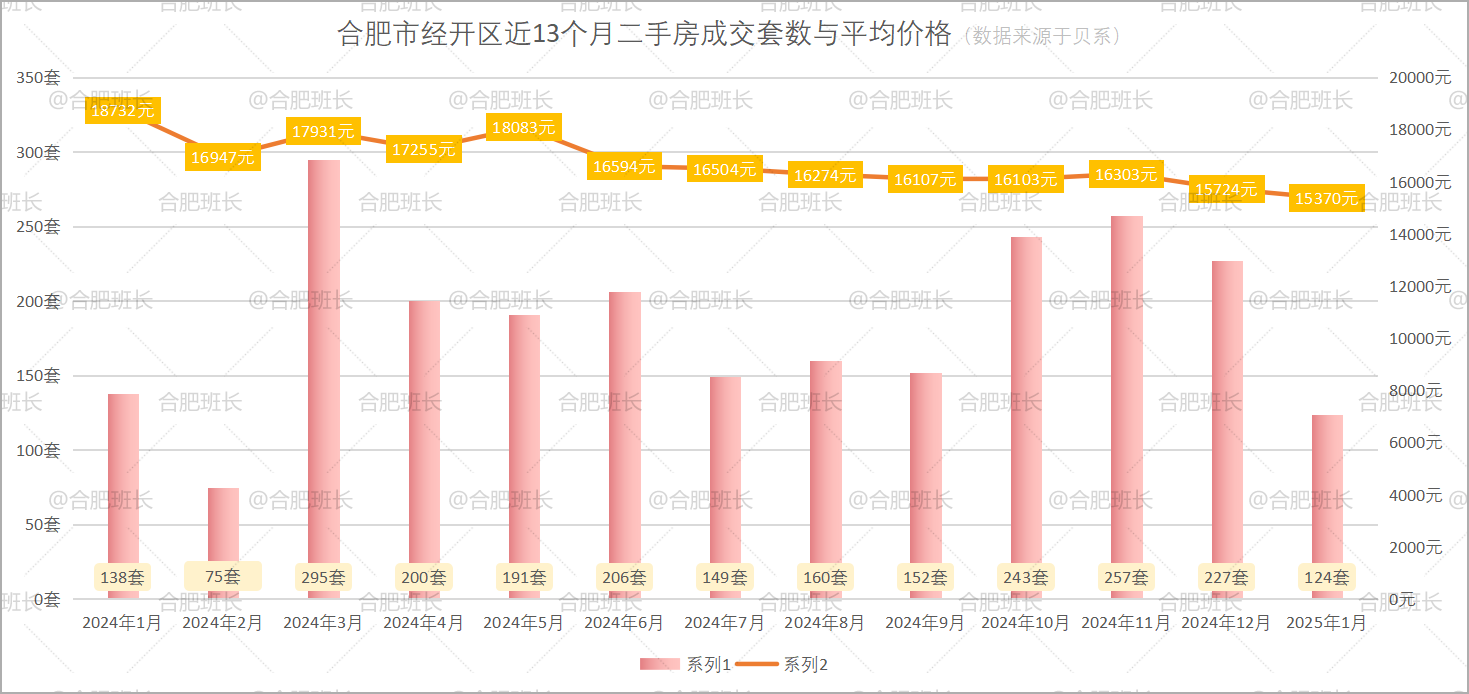

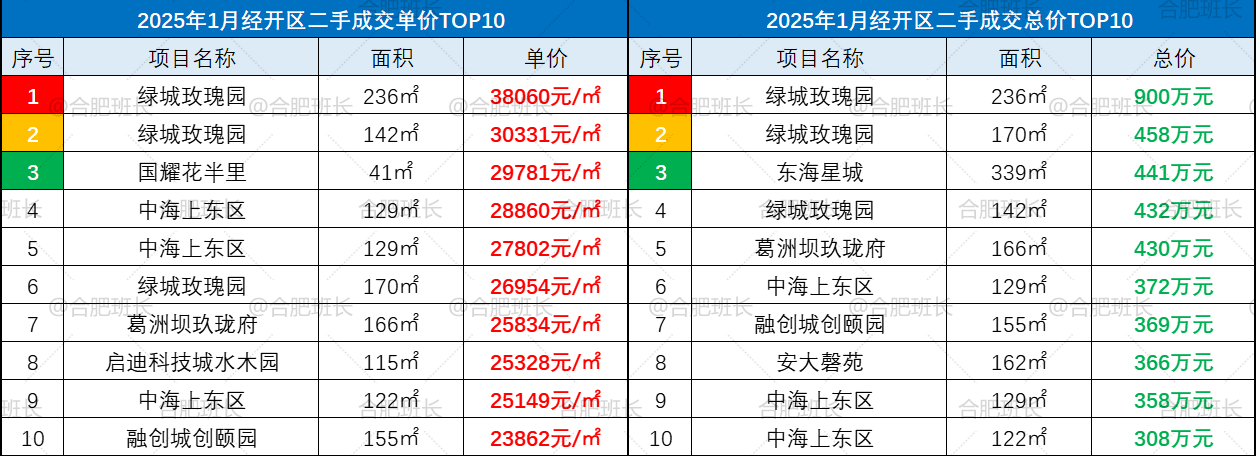

七、经开区

经开区1月份共成交124套房二手房,较2024年2月上涨65.33%,均价15370元/㎡,下滑9.31%。

从近13个月成交数据上看,经开区成交量波动较大、价格方面则总体还算平稳。

面积方面,90-120㎡成交量最多,占比42%,70-90㎡有22%的占比。

单价方面,1至1.5万占比达39%,其次是1.5至2万的29%。

绿城玫瑰园成交一套236㎡房源,单价38060元/㎡、总价900万元为月度单价、总价双料冠军。

本月,经开区共有2套房源单价超3万,全部来自绿城玫瑰园。

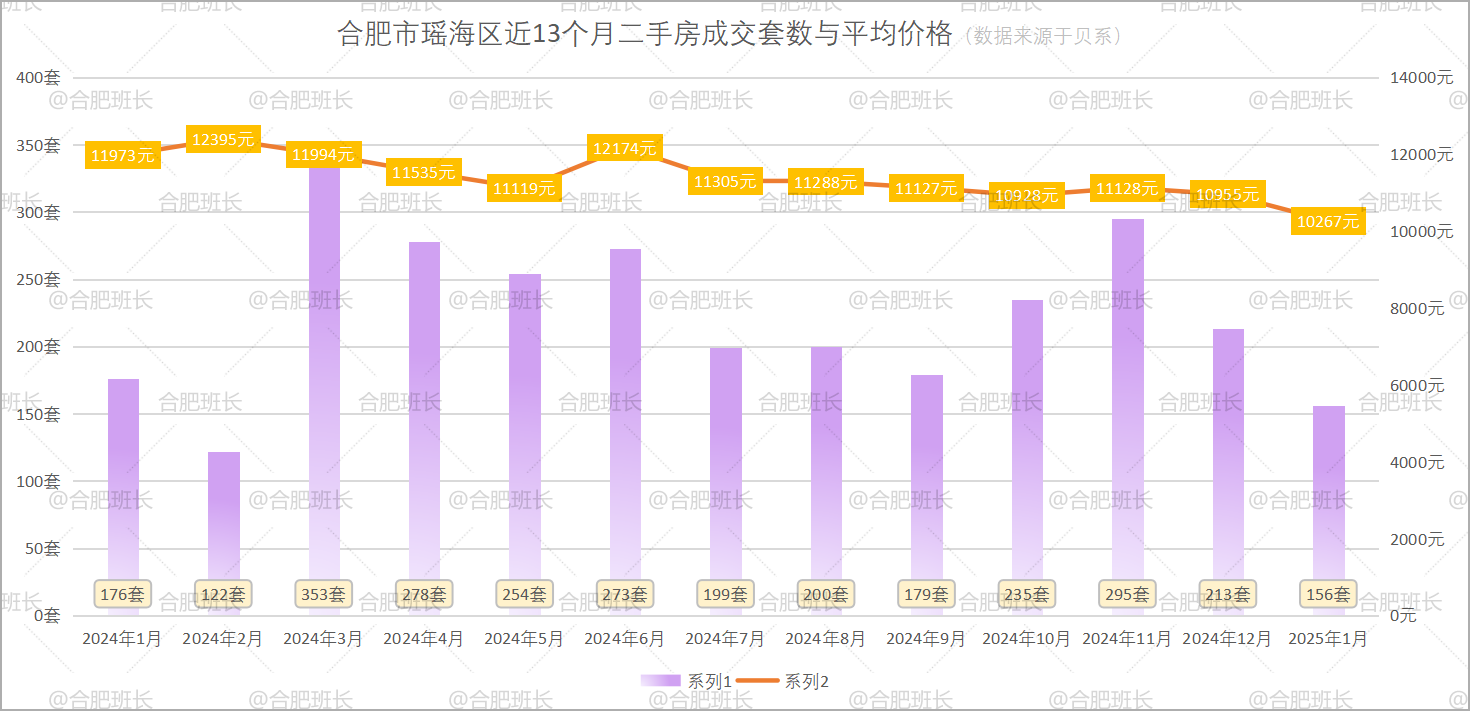

八、瑶海区

瑶海区1月份共成交156套房二手房,较2024年2月上涨27.87%,均价10267元/㎡,下滑17.17%。

从近13个月成交数据上看,瑶海区成交量整体还是比较可观的,其较低的价格,成为不少刚需的选择。

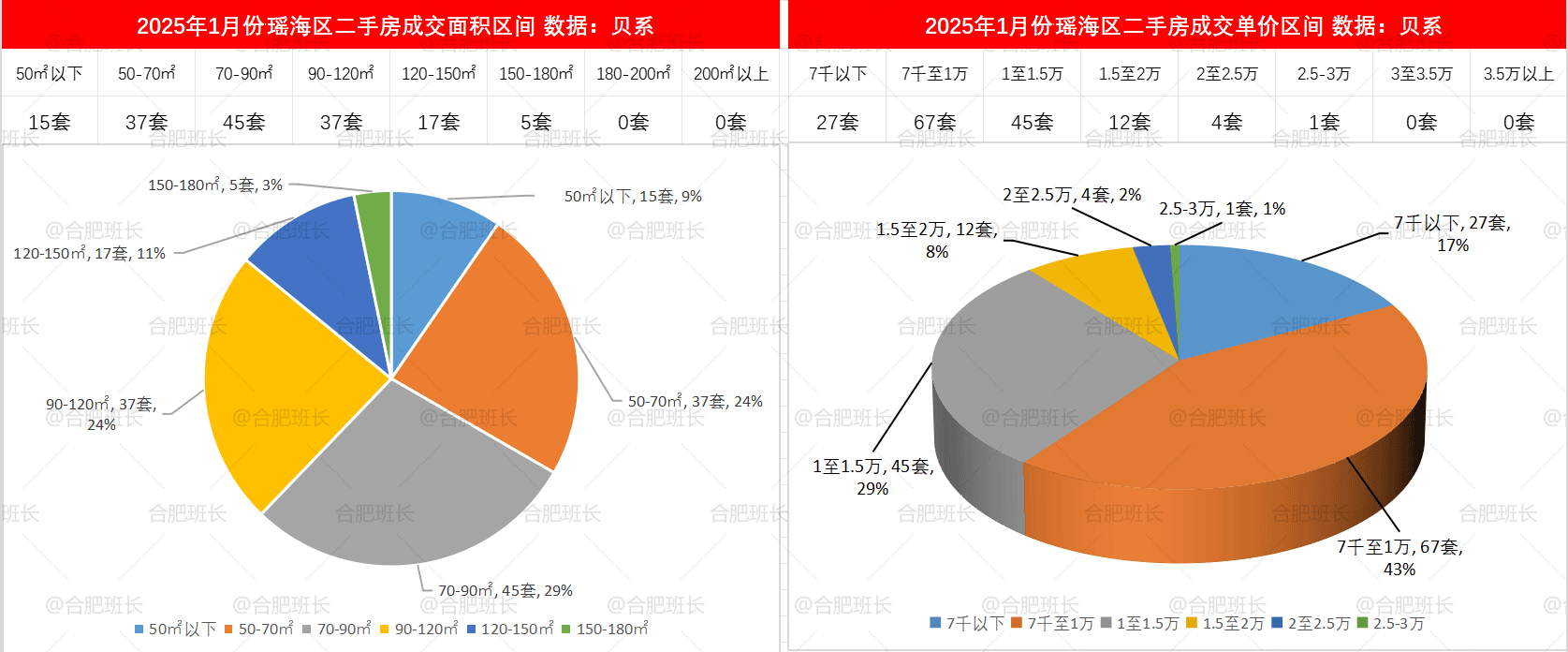

面积方面,70-90㎡成交量最多,占比29%,50-70㎡与90-120㎡各有24%的占比。

单价方面,7千至1万占比达43%,其次是1至1.5万的29%。

保利熙悦府成交一套45㎡房源,单价26655元/㎡为月度单价冠军。淮矿和平盛世成交一套148㎡房源,总价343万元为月度总价冠军。

本月,瑶海区共有5套房源单价超2万,均是和小+38本学区房。

九、新站区

新站区1月份共成交115套房二手房,较2024年2月上涨36.9%,均价9676元/㎡,下滑13.86%。

从近13个月成交数据上看,新站区成交均价波动比较大,近13个月有4个月均价在万元以下。

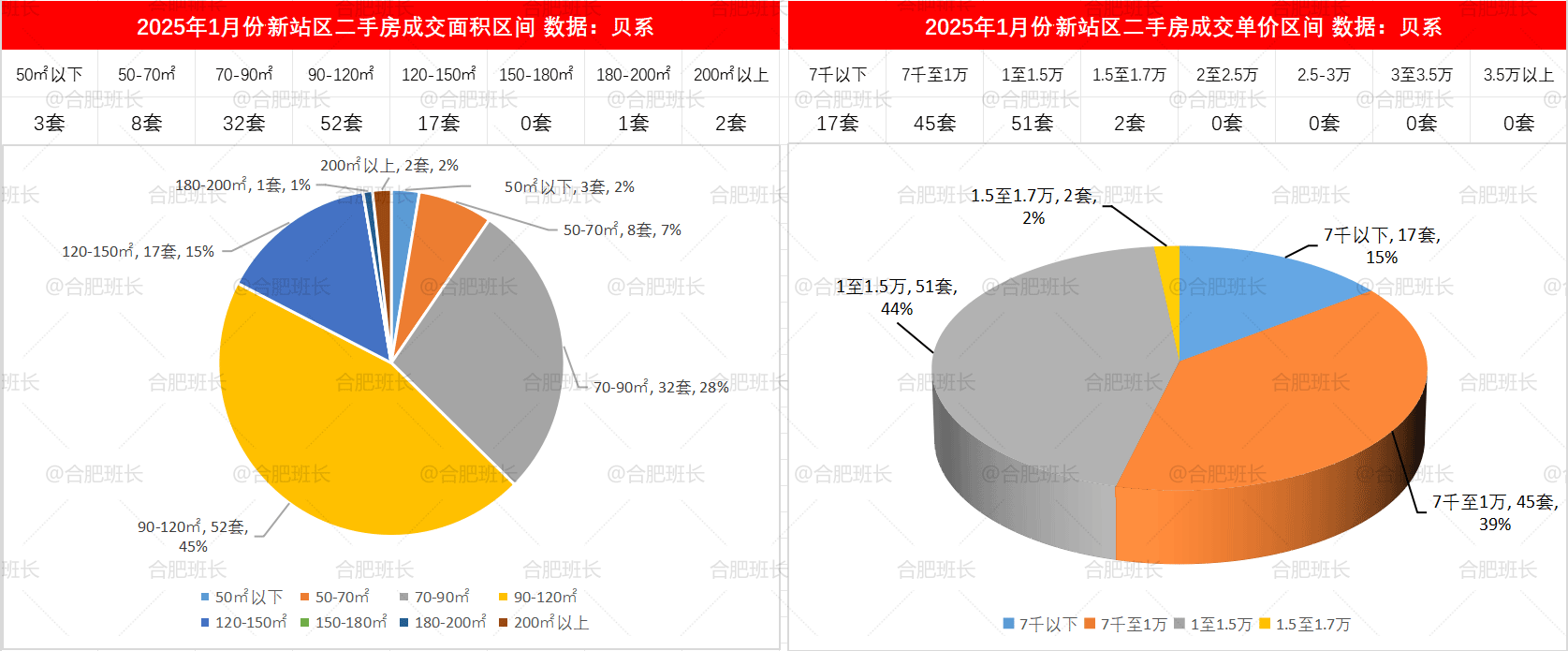

面积方面,90-120㎡成交量最多,占比45%,70-90㎡有28%的占比。

单价方面,1千至1.5万占比达44%,其次是7千至1万的39%。

和昌香樟原著成交一套106㎡房源,单价15550元/㎡为月度单价冠军。国耀园上园成交一套217㎡房源,总价236万元为月度总价冠军。

本月,新站区没有2万以上成交房源,1.5万以上也只有两套。

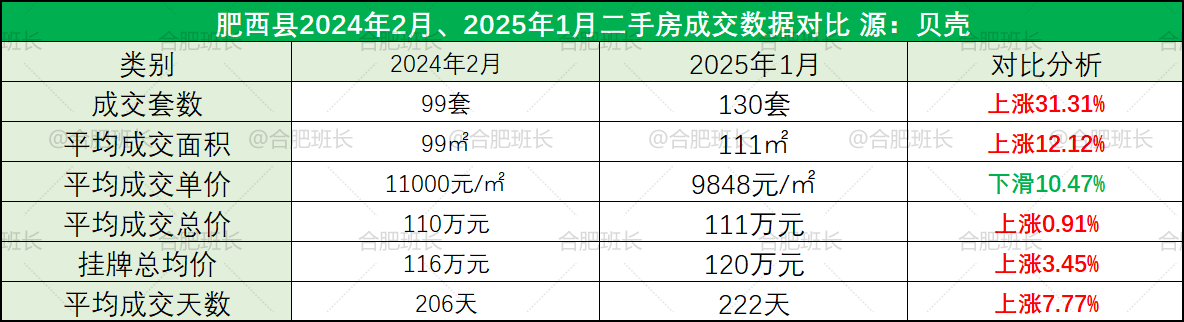

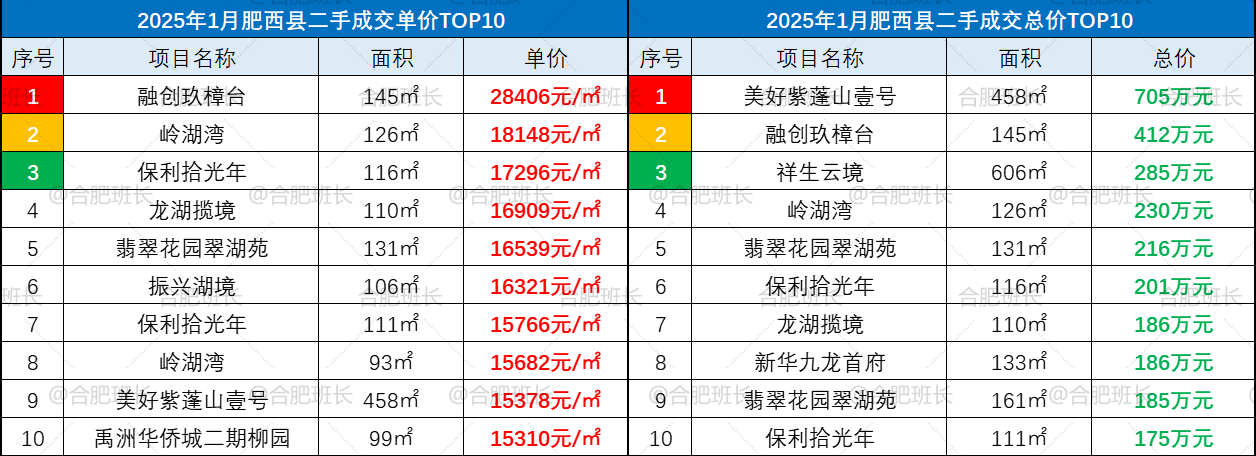

十、肥西县

肥西县1月份共成交130套房二手房,较2024年2月上涨31.31%,均价9848元/㎡,下滑10.47%。

从近13个月成交数据上看,肥西县成交量、价格波动较大,最近3个月均价都在万元以下。

面积方面,90-120㎡成交量最多,占比54%,70-90㎡与120-150平成交占比相当。

单价方面,1千至1.5万占比达35%,其次是7千至1万的30%,7千以下也有25%的成交占比。

融创玖樟台成交一套145㎡房源,单价28406元/㎡为月度单价冠军。美好紫蓬山壹号成交一套458㎡房源,总价705万元为月度总价冠军。

本月,肥西县只有一套单价超2万。

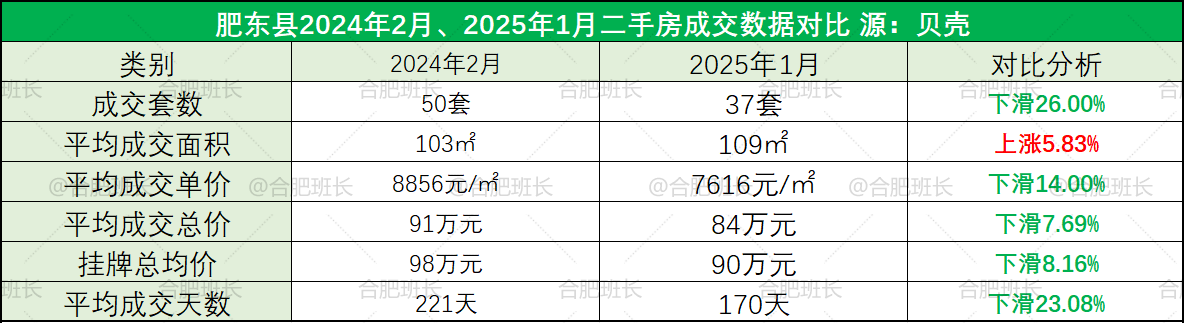

十一、肥东县

肥东县1月份共成交37套房二手房,较2024年2月下滑26%,均价7616元/㎡,下滑14%。

从近13个月成交数据上看,肥东县的均价一直在万元以下,最高未突破9000元/平。

面积方面,90-120㎡成交量最多,占比73%,70-90㎡成交占比16%。

单价方面,7千至1万占比57%,7千以下有30%占比,绝大部分房源都在万元以下。

中海城A区成交一套144㎡房源,单价10538元/㎡为月度单价冠军,东方樾府成交一套237㎡房源,总价178万元为月度总价冠军。

本月,肥东县只有5套二手房源单价超1万,万科未来之光也跌至万元以下。

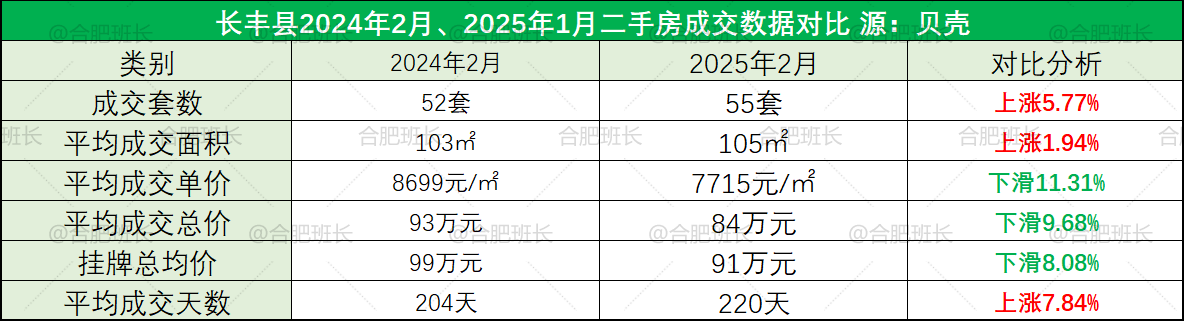

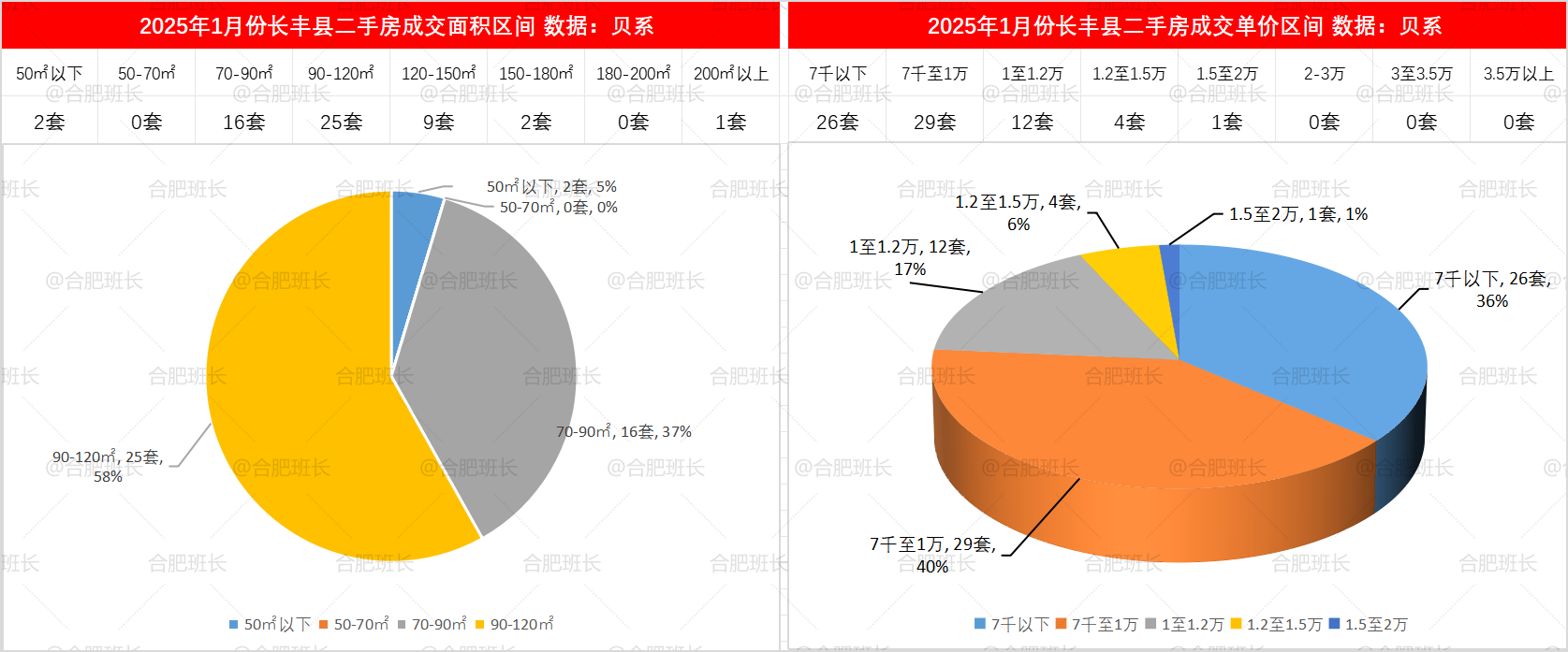

十二、长丰县

长丰县1月份共成交55套房二手房,较2024年2月上涨5.77%,均价7715元/㎡,下滑11.31%。

从近13个月成交数据上看,长丰县24年上半年销量表现更好,另外近13个月价格也未突破万元。

面积方面,90-120㎡成交量最多,占比58%,70-90㎡成交占比37%。

单价方面,7千至1万占比40%,7千以下有36%,万元以下合计占比76%。

万科中央公园岚庭成交一套118㎡房源,单价12865元/㎡为月度单价冠军。金科半岛壹号提香岛成交一套296㎡房源,总价330万元为月度总价冠军。

本月,长丰县有9套二手房源单价超1万。

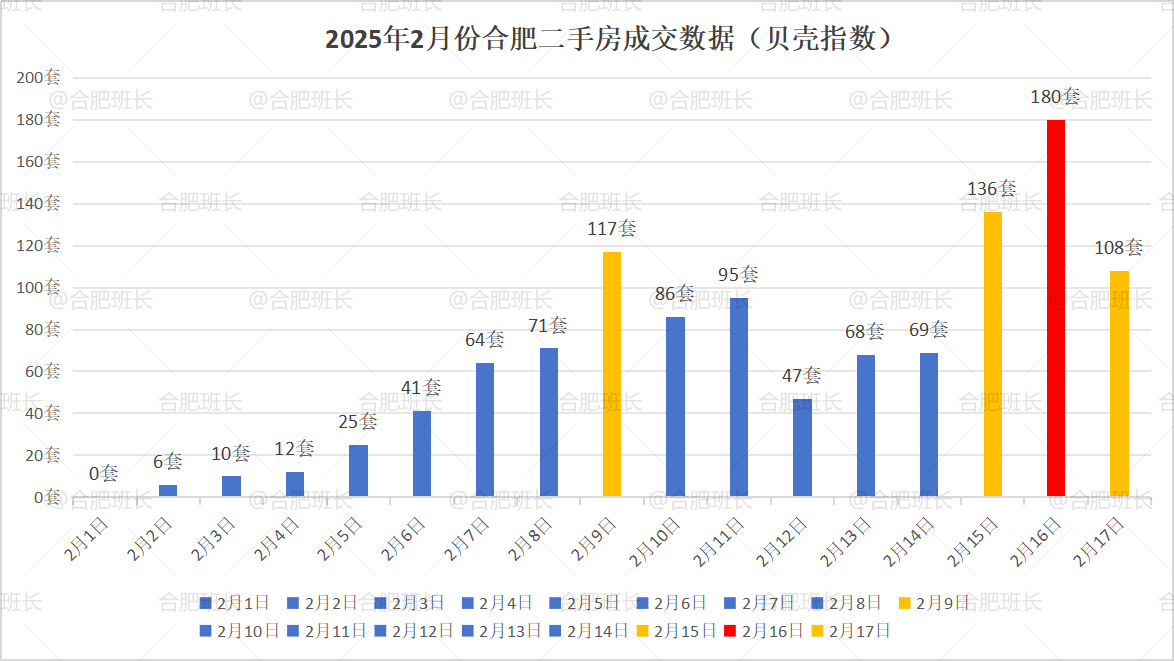

以上就是2025年1月份二手房成交数据简要介绍,前面提到1月由于受春节假期影响,销量下滑明显,关键还是要看2月中下旬和3月的市场表现。

而进入2月中下旬之后,二手房市场也是快速反弹,根据贝系指数显示,2月9日首次突破百套,上周日成交更是高达180套,2月17日周一也延续热度,成交108套。

预计去年的二手房小阳春行情,今年依然还会再现。但在销量大幅上涨的同时,价格依然没有太多起色,下个月同一时间我们再来看具体表现。