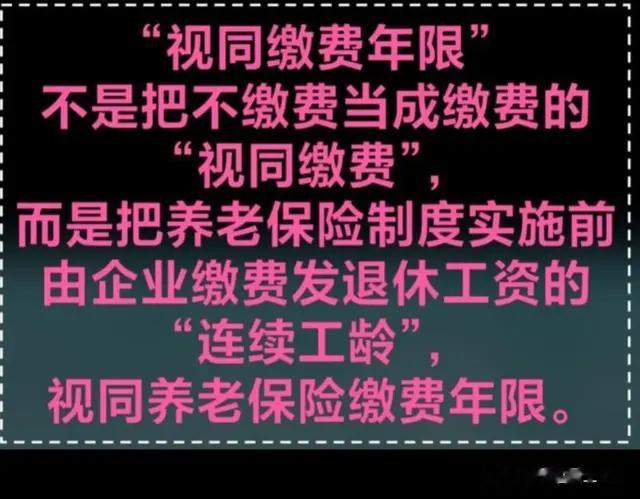

一、基本定义

在中国的养老保险制度中,视同缴费年限主要是针对企业职工的。对于那些在养老保险制度实施之前已经开始参加工作的人员,其工作年限在满足一定条件下可以被视为缴费年限。这是国家为了保障这部分早期工作人员的权益而设立的制度。

二、计算方法与要点

1. 确认工作时间:首先需要确认员工自参加工作以来的全部时间,这包括1992年之前的工作时间以及之后的实际缴费时间。

2. 认定连续工龄:接着,需要认定员工在1992年前的连续工龄。这通常需要员工提供当时的工薪记录、工作证明等文件作为证明。

3. 政策适用期:考虑到1992年是养老保险制度的起始年,那么在这之前的所有国家认可的工作时间都可以被视为视同缴费年限。

4. 累计计算:将员工1992年之前和之后的实际缴费年限进行累计相加,得出总缴费年限。

5. 注意事项:在计算过程中,需要注意政策的变化和更新,确保计算准确无误。同时,对于那些因各种原因中断工作或未及时缴纳养老保险费用的人员,需要按照当时的政策规定进行处理。

三、案例分析

以某企业职工张先生为例,他在1980年开始工作,在1992年之前已经有了十年的连续工龄(不考虑中间的离职等情况)。那么,张先生的这十年时间可以被视为视同缴费年限。同时,他自1992年起一直在该企业工作并按时缴纳养老保险费用,假设他到现在的总工作年限为30年。那么张先生的总缴费年限为30年(包括十年的视同缴费年限和二十年的实际缴费年限)。

四、相关政策解读与建议

随着中国社会养老保险制度的不断完善和发展,视同缴费年限的计算方法和政策也在不断调整和优化。因此,建议企业和个人在计算视同缴费年限时,要密切关注政策变化和更新,确保计算结果准确无误。同时,为了保障自己的权益和待遇水平,个人应该积极参加社会养老保险制度,并按规定时间进行缴费和核算。企业则应为员工提供充分的指导和帮助,确保员工能够及时了解和掌握相关政策和规定。

视同缴费年限的计算涉及到多个方面和因素。对于企业和个人而言,都需要密切关注政策变化和更新,确保计算结果准确无误。同时,随着中国社会养老保险制度的不断完善和发展,相信未来会有更多的政策和措施出台,为参保人员提供更好的保障和服务。

在上班企业不认你,说你这不符合那不符合难道不是一样为企业作贡献,上一样的班为啥就不一样,人真的分三六九等。

陷阱

私企有没有视同,直扯蛋