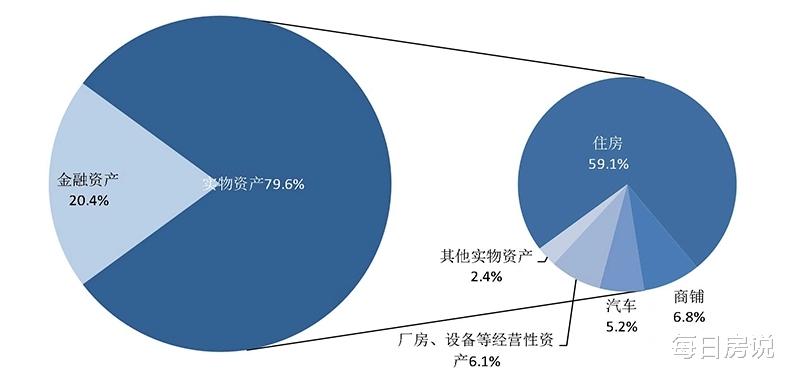

中国居民70%以上的财富,来自房产。

房地产过去几十年的放肆发展,开发商用“再不买就涨价”的话术,银行用“等额本息更划算”的陷阱,合力编织出一张张温柔的大网,很多家庭深陷局中,不仅家庭财富与房子深度捆绑,这背后,买房贷款是常态,老百姓把75%的债务拴在房贷上,与房地产一荣俱荣。

这也意味着绝大多数家庭,将直面房市变动带来的任何冲击,无论房价上涨时财富的迅速增值,还是房价持续下跌时财产的持续受损。

事实上,这场房地产信仰的崩塌早有预兆。2021年,房企资金链紧张,违约和爆雷事件频发,一时间市场风向急转直下,购房者预期悲观,整个行业销售端也大幅减少,70城新房房价自当年9月进入下行周期后,至今连续下跌了41个月。

更可怕的是连锁反应,叠加经济增速放缓、城镇化率降速、人口负增长等多重因素的冲击,进一步加剧了楼市及多个关联行业的调整,导致就业机会不断收缩,降薪、裁员现象大规模爆发。

如今楼市3年调整,尽管多种措施救市,但止跌回稳的目标仍然任重道远。最新的房地产数据显示——

第一,楼市的成交跌幅收窄,但还没回正。2025年1-2月,全国新房销售额同比下降2.6%。可以看到收窄势头很好,从去年年末的超过15%跌幅,回到了个位数下跌。

第二,库存量再创历史新高。截止2月末全国商品房库存7.98亿平米,同比增长5.1%。2016年楼市库存压力较大时,我们启动了一波涨价去库存,然而当时的待售面积峰值也就7.4亿平米,现在将近8亿平米,若加上在建项目及未开发土地,实际库存压力可能远超表面。

正因为楼市阴跌不稳,所以国家给了坚定而明确的指示:持续用力推动房地产市场止跌回稳。而且在提振消费专项行动方案上,也继续用了这句话,如此坚决的态度,也预示着楼市不回暖,政策就不会断,宏观货币、财政政策也会不断支援。

然而近期,却出现了不少零首付购买新房、二手房的广告宣传,高举着“帮年轻人安家”的大旗,宣传“不花首付的钱,月供低至2000元”。

看似是市场促销行为,为低收入群体“雪中送炭”,但很多人意识不到,温情面纱背后,真相残酷得令人窒息。

首先,零首付的诱惑:身无分文也能买房了?

说到底,零首付的本质,就是将购房门槛降至极限,就好像天上掉馅饼一样。

听起来很爽吧?

但实际情况是,天下没有免费的午餐。相比传统首付30%的购房贷款,0首付买房无论月供压力还是利息成本都要更高。

以一套100万总价的房子为例,30年商贷,3.1%的利率,贷70万和贷100万的区别是,月供从2900元提高到4200元,总利息从37.61万飙升至53.73万。

目前,人均可支配收入中位数仅34707元,相当于每月2892元,一对夫妻的收入虽然能供得起楼,但却没办法再承担房贷之外的大额支出,妥妥地被高杠杆绑架了人生。

更讽刺的是,所谓零首付买来的房,其实最终受益的还是银行和开发商,多赚利息的同时,还能消耗库存,两不误。

所以,认清自己是房地产的VIP还是韭菜,这一点很重要。

其次,普通人的困境:银行从不做亏本生意。

零首付对普通人的影响,远不止经济层面。

更低的首付比例,意味着可以用更高的杠杆撬动自己本来“买不起”的资产,而零首付则相当于把风险全都抛给了未来。

当房价下跌时,有首付的购房者至少有一个风险的缓冲期,如首付30%可抗跌30%,但零首付购房者能接受的房价下行波动空间几乎为0,一旦下跌10%,资产即沦为负净值。

解决这个负担,降价出售就会是大概率的选择,但问题是和你想到一块的人还有很多。

二手房市场就是活生生的例子。百城二手房挂牌量同比去年增长22.7%,挂牌时长延长到93天。

若事情往好的一面发展呢。

也就是高杠杆进场后,房价不再下行,是不是就没问题了?

注意,房价稳住并不是掉头上涨,看起来风险好像没了,可是万一收入波动、失业等意外来了,可银行催收电话比闹钟还准时,你准备怎么办?

说到底,高杠杆购房只属于“三有人群”:有资质、有用途、有风控,普通人大概率只是这场金融游戏的牺牲品。

麻烦和风险还不止这些。

零首付购房就是用极端的杠杆,而这无异于抱薪救火,火不但不会灭,反而还会持续燃烧。

花钱给银行当奴隶?据报道,2024年银行的个贷不良贷款规模有大幅度的增长。就连万亿市值的招商银行,也出现“负反馈”。

截至2024年末,招行不良贷款余额比上年增加了40.31亿,不良贷款率0.95%。

增加的40亿,主要个人住房贷款占大头,比上一年多了17.18亿。换句话说,断供现象依然没有停止。

所以,零首付购房就是这样,收入不能有任何波动,否则一旦经济困难无法按时还贷,就会面临银行的催收甚至可能导致个人信用受损,房子也被收回拍卖。据执行信息公开网,2024年因零首付购房断供导致的房产拍卖数量同比增长了20%。

同时,据国信达的报告,去年法拍房挂拍量为657842套,同比增长51.69%。仅前五位(重庆,成都,郑州,武汉,昆明)的法拍房就高达100190套。

当然了,即便你一口咬定没钱还不起,房子大不了被收回拍卖,但是你以为剩余的贷款就不用还了吗?

没有这么好的事,当前全国各地房地产交易低迷,新房的价格都在降,很多地区的二手房价甚至出现了腰斩,这种情况下,大多数人的房子都卖不到一个好价钱,大概率比自己买房时的价格还要便宜。

这时候如果房子拍卖的钱不足以偿还银行贷款,那么剩余的债务依旧需要借贷人继续偿还。

房说君有话说,最后,终归一句,不论“零首付”看起来再怎么亲民,也改变不了其高风险的本质。这也是十多个省联合风险提示的原因。

要知道,购房者需要的从来不是咬牙背上天价房贷,而是真正的住房保障,能够有尊严的安居。

本文所用图片均来自网络,如有侵权请联系删除。文章为“每日房说”原创,严禁转载抄袭,发现必深究。(撰文:楼市隐隐侠)