存储芯片是半导体行业的风向标。

存储在半导体行业中标准化程度更高,周期性波动也更明显。

从供给端来看,存储极易受行业库存影响。2023年第三季度以来,SK海力士、美光科技、西部数据等晶圆厂减少出货,存储行业复苏明显。

像兆易创新、澜起科技、江波龙、佰维存储、普冉股份等生产存储芯片的企业,2023年第四季度业绩都出现了回升。

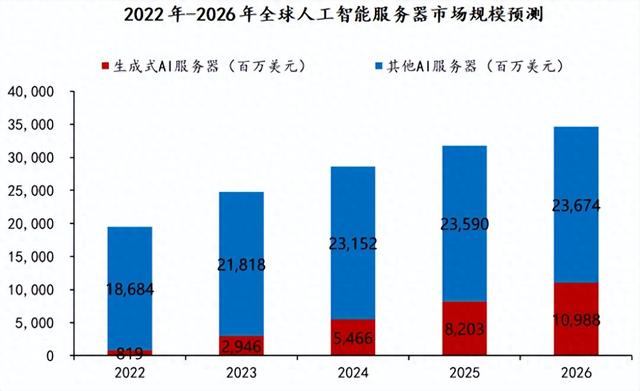

从需求端来看,AI带动下游需求不断提高。近期热度颇高的生成式AI服务器给存储芯片带来了新的增量,像是我们熟知的Chat GPT、Kimi、文心一言等都属于生成式AI。

预计到2026年,全球AI服务器市场规模将达到236.64亿美元,其中生成式AI服务器将达到109.88亿美元,占比从2022年的4.2%增加到31.7%。

在供需两端的共同推动下,存储行业成为半导体业绩确定性最强的板块。从数据来看,2024年第一季度,无论是同比还是环比,存储都是细分领域增幅最为明显的行业。

这其中,兆易创新在存储芯片多个领域排名第一,是华为、三星等的供应商,实力极为强劲。

存储芯片分为闪存和内存。比如我们形容的手机存储16GB+512GB,16GB就是内存(DRAM)、512GB就是闪存(Flash)。

兆易创新不仅自己是Flash领域的龙头企业,还与国内第一家DRAM厂商--长鑫存储(未上市)是同一控股人,可以说是在存储领域全面布局。

首先,Flash领域,下游市场拉动需求增长。

1、NOR Flash领域

虽然NOR在整个存储市场占比较小,但是下游应用极为广泛,包括电脑及消费电子、汽车、通讯等各个领域,未来发展空间广阔。

这其中,值得重点关注的是汽车电子领域。在汽车零部件中,约82%的汽车摄像头都是由NOR Flash启动。此外NOR Flash也广泛应用于自动驾驶、ADAS、自动紧急刹车系统 (AEB)等汽车电子。

预计到2026年,中国汽车电子市场规模将超过1,400亿美元,推动NOR Flash需求上升。

下游市场需求不断增加,而大型厂商三星、美光科技、赛普拉斯等却逐步退出,给了兆易创新进行错位竞争的可乘之机。

2023年,兆易创新NOR市占率提升到全球第二,仅次于华邦电子,逐渐推动公司营收体量达到80亿元。

2、SLC NAND Flash领域

NAND国外龙头包括三星电子、铠侠等;台湾龙头包括商华邦电子、旺宏电子等,A股主要竞争对手为兆易创新、江波龙、复旦微电、芯天下等。

兆易创新目前实现了38nm和24nm 两种制程全面量产,并且,公司GD5F全系列产品也通过了AEC-Q100车规级认证。

此外,通过不断地技术突破,兆易创新实现了NOR与NAND协同进步,完成了车规级产品的全面布局,为进入车用市场提供更多机会。

其次,利基DRAM领域,价格领涨。

受益于原厂减产、大宗存储价格增长以及HBM、DDR5产能切换,利基型DRAM价格在2023年第三季度触底后开始持续反弹,领涨利基存储市场。

截止2024年5月,DDR3的2Gb与4Gb现货价格相比最低点分别上涨了16.3%与11%;DDR4的4Gb与8Gb相比最低点分别上涨了21.8%与22.2%。

并且,2024年第二季度的DRAM和NAND合约价格也在不断上涨。

长鑫科技是国内DRAM存储的龙头企业。2024年3月29号,兆易创新进一步增资长鑫,提高核心竞争力。

兆易创新不仅代销合肥长鑫 DRAM产品,也不断进行自研,布局多款利基型DRAM产品,未来有望持续贡献营收。

小结一下,存储芯片是兆易创新第一大业务,还有广阔的成长空间。2023年该业务实现营收40.77亿元;占比达到70%,未来将不断推动公司业绩增长。

除了在存储芯片领域,兆易创新还前瞻性布局MCU业务,给公司发展带来新的确定性。

MCU简单来说就是将各种功能集合到一块,也就是微型控制器。

MCU与存储业务具有天然的内在联系。存储芯片是MCU系统的核心组件之一,通常一颗MCU需搭配一颗或多颗Flash共同工作。

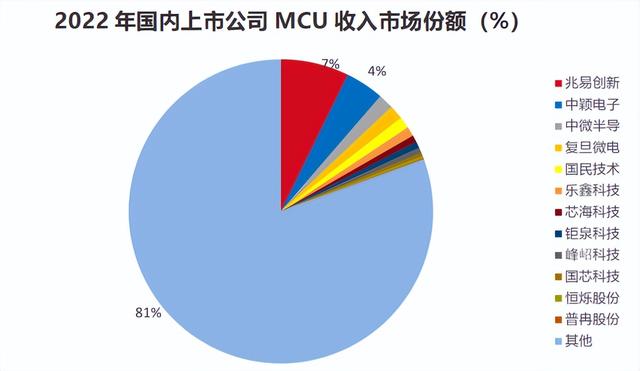

目前,MCU总体上是国外厂商主导,而以兆易创新为首的厂商正在逐步国产替代。兆易创新是中国排名第一的MCU供应商,市占率远超中颖电子、中微半导、复旦微电、乐鑫科技等。

MCU是兆易创新第二大业务,并且,是所有业务中毛利率最高,2022年达到64.85%。2023年公司微控制器业务实现营收13.17亿元,在总营收中占比为22.86%。

截至2024年3月,兆易创新已累计出货超过15亿颗MCU,拥有超过2万GD32客户。

未来,公司的MCU业务仍然具有成长性。智能汽车、工业机器人、智能家居、消费电子等的快速渗透都在拉动MCU需求增长,预计到2026年,中国MCU市场规模将达到500亿元。

此外,公司在(传感器)指纹芯片行业也处于领先地位。兆易创新目前是中国排名第二的指纹传感器供应商,仅次于汇顶科技。

但是公司这块业务主要是靠2019年收购上海思立微进行拓展,目前仍旧进行资产减值,对公司业绩产生了一定影响。

2018年-2022年,兆易创新营收从22.46亿元跃升至81.3亿元,年复合增长率高达37.9%;净利润从4.05亿元增加20.53亿元,年复合增长率达到50.05%,公司增收更增利。

2023年,公司净利润出现了大幅下滑,仅为1.61亿元。

究其原因,一方面是半导体市场低迷影响,另一方面是2023年兆易创新计提了收购思立微高达6.13亿的资产减值损失,同比多了近两亿,进一步拉低净利润。

好在2024年第一季度,兆易创新业绩反转,实现营收16.27亿元,同比增加21.32%;净利润2.05亿元,同比增加36.45%。

随着智能手机换机潮的到来,兆易创新传感器产品出货量同比增长,市占率不断扩大,将为公司注入新的增长动力。

兆易创新背靠华为、三星、中兴通讯、理想、蔚来、比亚迪等大客户,产品也非常抗打。

并且以朱一明为首的公司领导人均在三星、中芯国际等大厂任职过,或者拥有中科院、清华大学等专业名校的学习经历,在正确战略布局引领下,公司未来发展确定性很强。

总的来说,兆易创新在存储芯片领域具备明显优势,同时布局的微控制器和传感器均处于国内领先地位,2024年第一季度已经实现了业绩反转,未来还有广阔的发展空间。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!