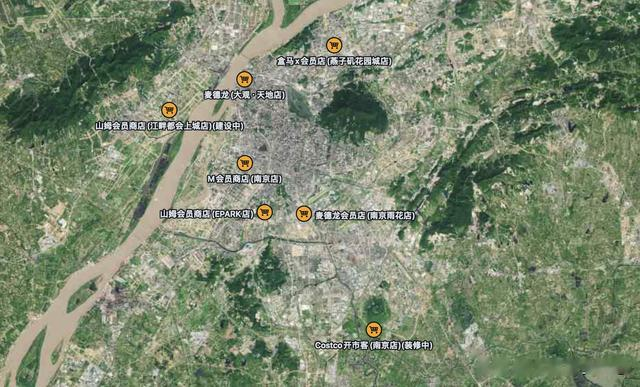

最近南京好事不断,昨天位于江北的南京第二家山姆会员店开业,28号位于江宁方山的开市客也将开门营业,五月底还真是热闹非凡。而两家采用的都是全新的商超模式,最显著的两个特点,一是会员制,二是仓储式,其他服务形式各有不同。那么问题来了,会员制超市真将颠覆南京商超格局吗?

01 传统商超消亡这几年传统的商超大规模闭店,南京沃尔玛、家乐福、华联超市、永辉、苏果等的数量都在缩减,有的比如家乐福甚至一家都不剩了。导致这些商超开不下去的原因有很多。

一方面是国内已经不再是当初那个物质匮乏的年代,第二电商的蓬勃发展提供了更加自由更加多样化的消费渠道,通过电商常规的商品什么买不到?种类甚至比超市还要多还要丰富,还方便搜索比价等等,常规商品在电商的促进下定价体系越发透明,更是通过快递到家,效率也还可以。这种全新消费模式的兴起自然对传统商超注定产生较大冲击。最后只能通过市场机制淘汰一部分竞争力较弱的商超。

02 最便宜?很多人认为会员制商超的兴起与商品价格有很大关系,毕竟宣传层面都说在这些新开的会员制商超商品价格很有竞争力,简单点就是便宜。

但我想不通,如果只是便宜,那么这些年纷纷关门的那些超市也采用优化供应链等方式降低成本不就好了吗,我觉得肯定不仅是价格的问题。为此我顺便对比了一些产品在各大商超线上APP的表现。

比如同样的某品牌同型号的三段奶粉6罐,在山姆的价格是2135(这已经是满一件减100之后的价格),开通卓越会员预计再减50元,最后也就是2085。

而盒马和大润发在不开任何特殊会员服务的情况下,价格分别是2154和2052,天猫是2094,大润发反而是最便宜的。当然我只是随便找了一个我平时比较关注的商品,也许只是个例,但至少说明在常规商品方面,不考虑会员额外权益等情况下,山姆并不总是价格最有优势的那个,也有比别家贵的情况,而且这还是别家没有开通任何权益的情况下。

当然如果把山姆680的卓越会员里面的内容包括省钱无忧购、眼镜享9折、积分等权益内容都考虑进去的话,那总体还是有优势的。比如省钱无忧购里面有个内容,若是全年累计省钱金额不足420元,山姆会将差额部分返回,可抵扣次年卓越续费的费用,另外还有积分兑换等。

03 差异化与换赛道不过像上面一样可以用来在各大平台比价的商品其实并不多,平时我们熟悉的很多日常用品在山姆并不常见。山姆真正的商品主体其实是进口、定制化或自有品牌商品。比如南极犬牙鱼、马达加斯加黑虎虾、德国牛奶、新西兰奇异果、泰国榴莲等。我认为这才是山姆作为会员商超和其他传统商超最大的区别所在。

那为什么要做自有品牌商品呢?官方说法当然是源头可塑,可以确保高品质,但这只是其一。还有一点,自有品牌就相当于独占品牌,其他地方没有,那么这就避免了比价形式的内卷,同时也因此获得自我定价权,不仅确保了商超的差异性,也增加了利润的可操作空间,比如品牌的溢价率。这就是为什么开市客和山姆自有品牌商品要占到30%-40%的原因。

所以会员制商超的意义实际上真不在于商品价格多有竞争力,而是要让顾客通过加入会员才能够获得其独占商品的购买权。当然这种设计也增加了商品的稀有程度,甚至间接提高了商品的体感价值。增加了部分人群买到高水准商品后的认同和满足感,以及会员身份的尊崇感。

当然山姆、开市客的高质量自有品牌商品还是得到广泛认可的,这么多年来也经受住了市场考验,这一点毋庸置疑。所以本质上会员制商超的出现其实是针对固定客群的精准化布局,会员制一方面增加粘性,另一方面也是对消费群体的一种筛选。

对价格敏感的家庭在这种仓储会员制超市内的消费力实在有限,毕竟一方面品质偏高,另一方面仓储式的消费形式又类似批发,份量往往很大,山姆又称千元店、中产超市。对于一般尤其人不多的家庭而言,这种消费模式和其生活习惯其实并不匹配。

既然如此还不如通过会员形式主动筛掉,也给真正的有高阶消费意愿的群体留出舒适的购物空间和环境。会员独享加油站、轮胎、眼镜等服务也都是为了增加会员特权感的一种方式,本质上还是为了增加品牌认同感。

04 改变商业格局我个人认为开市客、山姆等其他会员制商超的出现,并不是为了取代传统商超,传统商超的客群已经被电商截获,显然会员制商超的竞争对手不是电商,实际上也竞争不过。

会员制商超通过自有品牌创造出了一片具备差异化独占化的空间,通过对自有品牌进行包装背书,以更加精准的获取某一特定类消费群体的认同,比如现在很火的中产,也可以理解为创造出了一片垂直赛道。营造出类似老板要开奔驰、中产就逛山姆/开市客的标签化定位。

所以短期内这些会员制商超还是要保持相对稀有的感觉,如果扩张速度过快过多或会破坏中产数量与会员制商超的供需关系,这其实不利于品牌的塑造。而且目前南京的会员制商超还是不少的,尤其是江南。

对于南京来说这些新商业模式的商超自然会增加南京商业的多元化表现,也对本土其他商超产生潮流示范作用,当然有着积极的正面影响,也算是消费升级的一种体现。