增值税,又变了!税务总局刚刚通知!另外,2024年最新最全的税率表也给你准备好了!全部打印出来学习,先看重点:

1、增值税,又变了!税局刚刚刚通知!

2、增值税减免税优惠的会计处理!会计不知道,没法干活!

3、2024年继续执行的增值税税收优惠!会计快收藏!

4、最新!最全!增值税税率表!

01

增值税,变了!

全额退还!

近日,国家税务总局发布《研发机构采购国产设备增值税退税管理办法》的公告。

重点提取:

1、符合条件的研发机构(以下简称研发机构)采购国产设备,按照本办法全额退还增值税;

2、研发机构享受采购国产设备退税政策,应于首次申报退税时,持以下资料向主管税务机关办理退税备案手续:

(一)符合现行规定的研发机构资质证明资料。

(二)内容填写真实、完整的《出口退(免)税备案表》

3、研发机构采购国产设备退税的申报期限,为采购国产设备之日(以发票开具日期为准)次月1日起至次年4月30日前的各增值税纳税申报期。

4、研发机构采购国产设备的应退税额,为增值税专用发票上注明的税额。

5、发机构采购国产设备取得的增值税专用发票,已用于进项税额抵扣的,不得申报退税;已用于退税的,不得用于进项税额抵扣。

6、本办法自2024年1月1日起实施,具体以增值税发票开具日期为准。

02

增值税减免税优惠的会计处理!

会计不学习没法干活!

1、增值税科目的设置

2、增值税免税的会计处理

3、小规模3%→1%

借:银行存款

贷:主营业务收入

4、对困难行业免征增值税

如:对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。对对纳税人提供公共交通运输服务取得的收入,免征增值税…

会计处理如下:

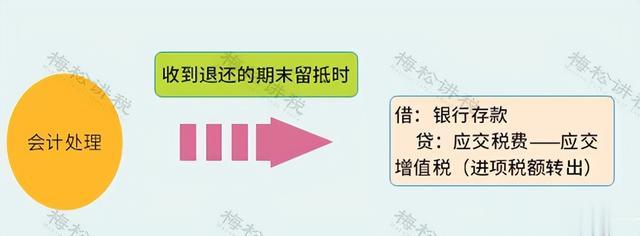

5、增值税增量留抵退税

6、增值税加计抵减

7、销售使用过的固定资产减征增值税

03

2024年继续执行的增值税优惠政策

会计快收藏!

一、这两类,免征增值税

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

二、这三个地区,免征增值税

1、海南离岛免税店销售离岛免税商品免征增值税和消费税。

2、横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

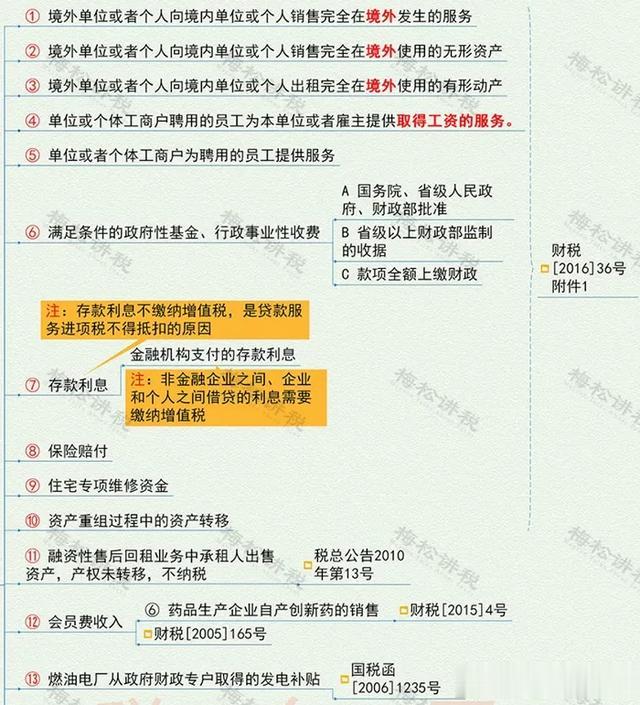

三、这18种情形,免征增值税

几点提醒:

1、免征增值税,只能开普票不能开专票。

2、直接减免不需要计提减免的增值税,应全部计入收入。

3、同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

四、这17种情形,不征增值税

五、其他增值税税收优惠

1、直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给与减征。

2、加计抵减

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额

从应纳税额中抵减加计抵减额的方法如下:

3、即征即退

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有全额退税、限额退税、超税负退税以及按比例退税四种方式,详见图。

4、先征后返

按税法规定缴纳的税款,由税务机关征收入库后,再由财政部门按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

04

2024版增值税最新税率表

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”