存款,没有哪个月比12月份更加风起云涌了。每逢年底,总有些“惊喜”让人措手不及:就像你的存款,它“嗖”地就迎来了新规变革。在冷峻的数字背后,是你我需要重新打量的存取方式。

此刻,让我们一同扒一扒这场存款其中暗藏的玄机,看看你能不能收割一波更高的利息。

1. 大行“下调”:盈余“变气泡”

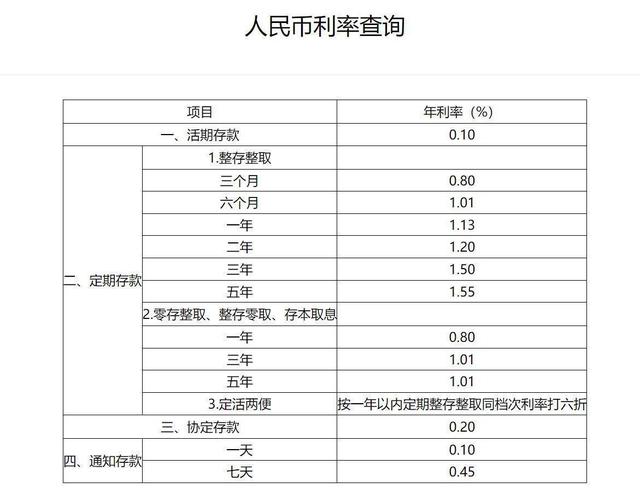

近日,国有大行的存款利率全面降“幅”,活期存款利率跌破历史低值仅0.10%,如同烟囱里的蒸汽,一抬头就弥散无影。不论是短期还是长期定存,利率同样——说走就走了。

活期:如草尖露水

存一万块一年,到头来只够买两顿早餐,110元的年化收益令人大跌眼镜,真让所存之“宝”变“薄”。

定期:将存储藏于丰盛

一年期定存利率为1.10%,三年期仅1.50%,五年期1.55%。简言之,存五万三年期,每年才150元——还敢不敢见内心的加饱欲?

2. 中小银行:逆势突围的“利率光环”

当“跌到谷底”的消息四散,有些中小银行却演绎了一曲秋烟递暖,适时加码。无锡锡商银行三年期大额存单利率飙升到3%,更令人惊叹的是其普通定期存款——最低50元门槛,两年期2.5%,三年期2.85%。

特色与选择

广东华兴银行抛出橄榄枝,为新客献出5年期大额存单,年化利率2.5%。而湖北宜都农商行携“福满盈”三年期特色存款登场,5万元起,利率2%。这一阵顺风抓住的不仅是流量,更可能是谨慎持家的心。

3. 存款者的“生存法则”

面对一场信用战,无论选择“守”或“攻”,点亮理性之灯都不可或缺。从理性评估每一种选择,做到“未雨绸缪”才是当务之急。理财小科普提醒你,切莫浮躁随意,将资金转动在“可信牢”的地方。

利率对比

在不同银行间壮胆选择,特别是那些提供优惠的中小银行,希望长秒的“变革红利”未必没有初衷。

分散风险

将存款一体“搬家”的风险不容小视,根据家庭财务情况分批转至多家不同机构,以多点对比消化资产震荡。

结语:“慧眼识时”的经济智慧

得意于数字,敏锐处于变化。银行间的利率排兵布阵,关乎未来的每一次支出和储备。此刻的你,需要的正是那份“不动术”,让思考的“燃”点火,引出有计划资金安排的新局面。高山流水处,见未来;智商情商在,迎未来。

就让这场嵩屯里程碑,步步入心,成为你本年度的“腊月”记忆。记住:“知己知彼,人民币永不断流!”