本周五,A股出现大涨,上证指数的涨幅更是达到了1.81%。在周三、周四,当A股连续两天出现下跌时,很多人产生了恐慌。

而财官在文章中重点强调,只要上证指数不向下突破30日均线,未来A股将震荡上行,事实和财官预判的一样。

今天,财官将深挖光刻机板块,并为大家介绍一只光刻胶领域中的低估大龙头,它就是圣泉集团。公司的主营业务为合成树脂及复合材料,是国内铸造用树脂粘结剂企业第一梯队。

目前,这家企业生产的ppb级的高纯线性酸醛树脂还应用于半导体芯片并可以作为光刻胶中的主成膜物,是不可或缺的高技术材料,所以其具备光刻胶概念。

除此之外财官还发现,在去年第三季度,法国巴黎银行(自由资金)成为了其第九大流通股东。并且在2024年12月2日,管理层还进行了回购,这两件事不约而同地彰显了其未来的成长性。

上面看过了公司的基本情况。下面我们再来分析一下这家企业的财报。

2023年公司的净利润为7.89亿元,比2022年增长了12%。

到了2024年,这家企业保持了强劲增长的态势,用三个季度的时间就完成了5.81亿元的净利润,同比增长了21%。

公司目前的净利润,在A股光刻机概念板块91家上市企业中排名第4位。这个名次非常高,说明其规模相对来说很大。

而通过进一步分析财官发现,公司净利润增长的主要原因是,在报告期内收到客户订单的增长。

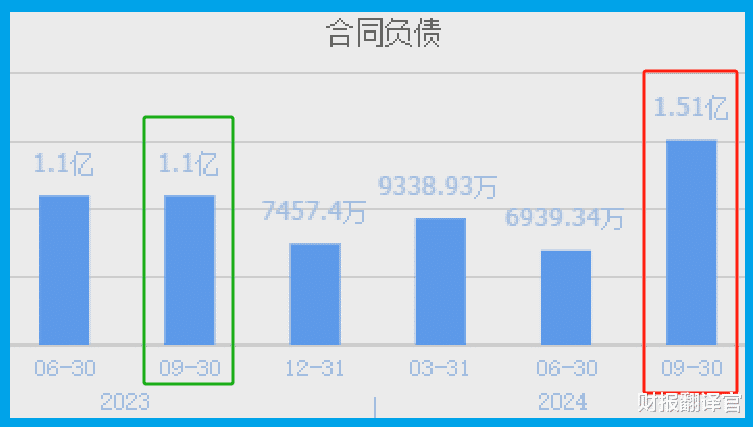

2023年第三季度,这家企业收到客户的订单,也就是合同负债只有1.1亿元。到了2024年第三季度,这个数字就达到了1.51亿元。这不仅同比增长了37%,还创出了历史新高。

收到客户的订单创出历史新高,说明公司在报告期内发生了质的飞跃,这家企业未来的净利润有持续增长的可能性。

因为公司在报告期内收到客户的订单出现了增长,管理层顺势扩大了生产,提高了产能。

2023年第三季度,这家企业的存货只有13.08亿元。到了2024年第三季度,公司的存货就达到了18.47亿元。这不仅同比增长了41%,还创出了历史新高。

由于存货的增长是因为收到客户订单的提高,所以这些存货不仅都能被卖掉,而且这家企业未来的净利润也将出现增长。

上面看过了公司的存货,下面我们再来分析一下这家企业的在建产能。

目前,公司有9个生产项目正在建设中,而这些项目的预计投资总额却只有40多万。

通过进一步分析财官发现,在报告期内这家企业为这些在建项目所花的钱已经超过了14亿,所以财官认为财报给的数据出现了错误。这40多万应该是40多亿,这点是需要我们注意的。

目前,这些在建项目的平均工程进度已经超过了70%,也就是说后续管理层只要再投资12亿人民币,这些项目就都可以竣工了。

而在报告期内,公司短期内能拿出来的现金总额,也就是货币资金却只有10.73亿元。虽然这些钱和在建项目的预计投资总额有一定差距,但是所差金额并不是很多,所以财官认为这些项目应该都能顺利竣工。

通过上述分析我们了解到,在2024年第三季度,这家企业发生了质的飞跃,公司的净利润出现了增长。

而由于这家企业收到客户订单的提高,管理层还顺势扩大了生产,提高了产能,所以财官猜测公司今年的净利润有增长的可能性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。