有朋友让说一说中国船舶的财报,这一行我真的不太了解,但好在只要用货币计量,把分析范围集中在财务表现上,我们就都不怕。当然也可以顺带了解一下这一行。看某些国际排名上,中国船舶的排名要么是首位,要么是第二位,前三位的公司比较一致,那就是中国船舶、现代重工和三星重工,而且三星重工都是第三位,第一和第二在不同榜单上有所差异。

中国船舶工业股份有限公司(股票简称:中国船舶)是中国船舶集团有限公司核心军民品主业上市公司,整合了中国船舶集团旗下大型造修船、机电设备和海洋工程等业务,具有完整的船舶行业产业链。

2019年,中国船舶经历了极为复杂的重大重组,才形成了高达500亿元以上的营收规模,这些情况既复杂又意义不大,至少我不是特别关心,就不管它了。哪怕是最近几年,包括2023年也有这类重组,只是规模不如2019年大,我们后面都不再说这类情况。

2023年营收同比大幅增长了25.8%,这是前四年在500-600亿规模增长和波动后的再次较大幅度增长,虽然有收购中山广船的原因,但从其公告中看中山广船的营收规模只有数亿元,应该不是营收增长的主要影响因素。

由于中国船舶修改过其上年的财报,分产品的数据对比上略有差异,我们还是坚持按两年的独立财报来对比,因为差异影响并不大。其核心业务“船舶造修及海洋工程”增长了四成以上,是其营收增长的主要动力,“机电设备”和其他业务出现了较大幅度的下跌,占比也大幅下降。

分地区来看,国内市场稳中有跌,同样在下跌的还有欧洲市场;主要的增长动力来自美洲和亚洲市场,其他地区市场也有不错的增长。在现在的贸易环境下,美洲市场还能搞一个12.3倍的增长,这让人有点吃惊,或许在成本和质量方面,中国船舶的产品真的是有些遥遥领先了。

别看是数一数二的全球造船巨头,中国船舶的盈利能力却并没有想象的那么稳定,2016年和2017年大额亏损,可能就是推动2019年重大重组的重要原因。但是,人为的推动管得不会太久,接着就是持续三年的净利润下跌,在2022年跌着快保本了的时候,2023年再来了一次业绩大爆发。2023年的业绩表现是市场表现,还是对政策仍然有一定的依赖呢?这个我们后面再看。

分季度来看,营收的环比波动很大,这是因为船舶制造是大件定制商品,收入的确认要按收入准则中特殊的规定,比如“按照履约进度确认收入”等,中国船舶总结为“对各业务类型的合同按照‘五步法’等要求进行了分析”后确认收入。

不过,不管用什么方法,从2023年二季度开始的营收同比大幅增长是明确的,这种增长持续至2024年一季度,虽然增长还在加速,但显然与2023年一季度的基数水平较低有关,应该只能算是比较正常的增长。

净利润的季度间波动中也非常大,甚至在2022年四季度还出现过大额亏损,最近两个季度的盈利额度并不大,4亿元的水平与其营收体量相比,显然称不上好。

毛利率的波动并不是特别大,最近五年只有2022年略低。2020年的毛利额比前一年高很多,但净利润却相当拉垮,接着的两年差不多也是这种情况。2023年的表现还是挺好的,营收、毛利额和净利润都创下了新纪录,只是净资产收益率仍然只能算一个及格的水平。

2023年毛利率回升的主要原因是所有产品的毛利率都在提升,特别是其绝对的核心业务“船舶造修及海洋工程”的毛利率回升是关键。

各大市场的毛利率差异还是比较大的,除了亚洲市场之外的其他市场,毛利率都在同比增长,特别是美洲市场的毛利率有翻倍不止的增长,再加上其营收10多倍的增长,虽然其营收规模只排在第三,但2023年所带来的“毛利额”增量却是最大的,甚至比最大的国内市场都要高出很多,但亚洲市场的毛利额贡献显然拉了些后腿。

从主营业务来看,最近五年中,只有2021年和2023年有过主营业务盈利,其他三年都是总成本超过营收的状况。相对来说,2023年2.7个百分点的主营业务盈利空间,简直就算是这些年的“暴利”了。

前几年的其他收益方面,非常配合主营业务,比如2021年主营业务是赚钱的,当年其他收支方面就有1.4亿元的净损失,另外三年的主营业务是亏损的,就都有不错的净收益。总之一句话,怎么弄都能有所盈利。只有2023年创造了历史,主营业务和其他收支方面都在赚钱,净利润创下新纪录就不奇怪了。

但是,有些事情不能太较真,如果非要做不同净利润的对比,最近五年的“扣非净利润”都是亏损的状态,这样的形式还真的不好评价了。

分季度来看,毛利率的波动比较大,2024年一季度的表现并不太好,但最近四个季度的主营业务盈利空间还都是正数,经营形势也还算过得去。

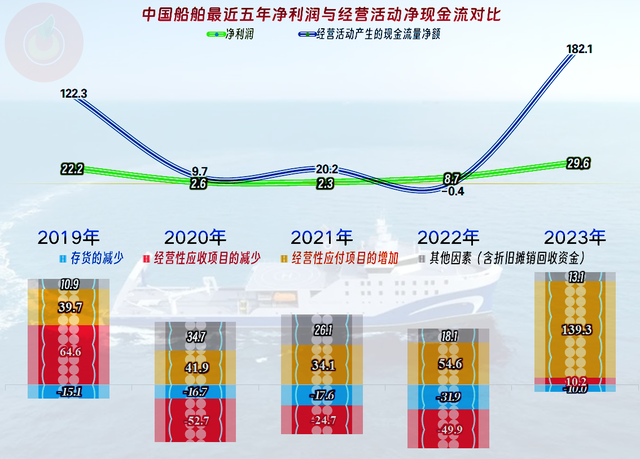

“经营活动的净现金流”波动很大,2023年以182亿元的水平,与营收等指标一起创下了新纪录,最近几年固定资产的投入规模比前些年明显有增长,但也不是十分夸张,“重”资产的造船业,有时候不是指设备和装置太重,而是存货和合同资产重,且周转慢。

良好的“经营活动的净现金流”主要是应付项目的增加贡献的,这得增长多少欠款才能有这样“完美”的效果?

“应付票据及应付账款”的增长并不太大,主要是合同负债增长了,其中主要是“船舶建造相关”的合同负债,说白了就是客户们按合同支付的订金和进度款等增长了。这些负债当然是良性的,只需要按进度建造完工并交货即可。

在这种情况下,一般存货的规模会大幅增长,然而中国船舶的存货规模却增长有限。这要么是生产的速度提升,交货的周期变短了;要么就是组织生产的调度等能力提升;要么就是订单大量增长,预付订金的客户大量增长;不管是什么原因,总之都是好事。

中国船舶的资产负债率较高,长期偿债能力一般;但短期偿债能力还不错,虽然0.93倍的速动比率看起来只是中等水平,但如果考虑到预收性质的款项高达600多亿元,说明其短期偿债能力是极强的,再结合着其2024年一季度末600多亿元的现金,这样的流动资产甚至还有些配置过度的嫌疑。

这并不是说中国船舶就没有有息负债,而是相对于其总负债来说,这些有息负债的规模偏小,甚至是不重要的。如果后续产能扩张等逐步放缓,中国船舶当然有能力来降杠杆。为什么不是利用杠杆来发挥出更高的净资产收益率,而是要降杠杆呢?这就要看其盈利能力了,盈利能力持续都相当良好的话,当然利用高杠杆更划算,否则就是相反的。

2023年末和2024年一季度末,中国船舶手中的订单和预收款暴增,最近几年的业绩应该差不了。但是,现在的经济环境复杂,这类明显在地域间转移的产业,具体会有多长的持久性优势,还需要长期观察。

声明:以上为个人分析,不构成对任何人的投资建议!