从2021年2月往下数,晨光股份的月线走势一直处于一种下行趋势之中,这也意味着这只昔日的绩优股已连续调整了4年多时间。

之所以会出现这样的走势,从基本面上其实很容易找到原因。

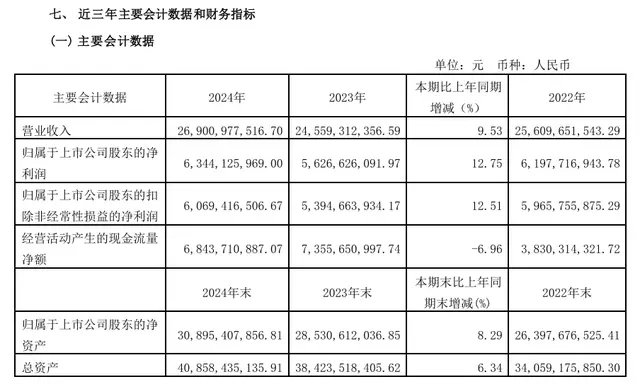

2020年,公司一年可以达到131.38亿营业收入、12.55亿净利润、11.03亿扣非净利润(2021年初,只能看到2020年年报),ROE为26.91%。

到2024年,公司一年的营业收入为242.28亿、净利润13.96亿、扣非净利润12.34亿。

尽管营收虚增了不少,但是盈利却几乎没什么太大的进步,ROE更是暴降至16.64%。

我们再看估值,2021年1月25日公司的PE值达到了惊人的77.61倍。也就是说曾几何时市场对晨光寄予了极高的溢价估值,但是当最近几年公司未能兑现这种增长期待之后,股价神话最终无法维持,出现了戴维斯双杀现象,以至于下落至现在的18.82倍PE。

事实上,类似的情节在股市可谓反复上演,因为过去的不俗表现,所以产生巨大市场热情,推高关于未来的美好预期,然后由于预期无法兑现,泡沫破裂,最后又重新回归平庸。

对比2012-2021年,2021-2024年的晨光表现恍如隔世,那么公司为什么不能维持2021年之前的高增长呢?从事后诸葛的角度来解读,原因主要在于:

文具行业逐渐度过快速发展期,遭遇到现实瓶颈问题。我们知道随着电子化时代的到来,文具的使用场景主要集中于两块,一是校园场景;二是办公场景。

前者由于生育率不断下降,越来越呈饱和状态是大势所趋;后者理论上讲属于不可或缺的刚性需求,但是近几年伴随经济下行,许多企业机构都在节衣缩食过紧日子,同样会对文具行业形成压力。

面对这种新形势、新变化,又如何破局呢?晨光大致采取了两方面措施,一方面大力发展办公直销业务,即晨光科力普。该项业务以行政部门、事业单位、大型企业为目标客户,绕过中间渠道环节,直接供货,带有一定批发性质,主打一个薄利多销。

另一方面,打造零售大店新业务,孵化出晨光生活馆和九木杂物社等新业态,寻找新增长点。

目前看,这两方面发力都存在一些新的问题。晨光科力普供应量大(毕竟行政部门、事业单位、大型企业通常都是海量购买办公用品,并且浪费率极大),确实能带来营收的快速增长。

但是下游大客户都是爷,公司对它们明显缺乏议价能力,经营毛利率极低,且先货后款几乎是一种常态(应收占比急剧提升)。

换句话讲就是增收不增利,看起来收入不错,实际上不怎么赚钱,导致公司的毛利率、净利率不断走低。

当然,如果该项收入一直快速增长,最终靠规模效应赚钱到也可以接受。但问题是近年来随着经济下行(土地财政也没了),机关企事业单位普遍压低预算,提倡过紧日子,晨光科力普的快速增长貌似也不行了。2024年仅实现营业收入138.31亿元,只同比增长了4%,净利润反而下滑了19.78%,看来连白米饭管饱这一点都有些做不到了。

再看零售大店新业务,截止2024年底,公司在全国已设立779家零售大店,其中九木杂物社741家,晨光生活馆38家。

总体看,晨光生活馆一直不咋地,不过九木杂物社到算是一个亮点,自推出以来营收一直呈高速增长状态。2024年,晨光生活馆(含九木杂物社)实现营业收入14.79亿元,同比增长10%,其中九木杂物社实现营业收入14.06亿元,同比增长13%。

九木虽然看起来也还不错,但问题和晨光科力普一样,就是不赚钱,2024年九木杂物社又再次亏损了1,244.28万(加上晨光生活馆合计亏损1,629.11)。

为啥会亏损呢,一是因为零售业本身就不太容易赚钱;二是体量不够,规模效应始终起不来。

综上所述,晨光所面临的瓶颈问题实际上并没有得到有效解决,未来能否重拾升势可能还真要看经济周期的脸色。只有经济重回繁荣景气,大型机构企业开支办公上行,晨光科力普才能重新开启走量模式,靠薄利多销来量大管饱;也只有当消费回暖,九木杂物社这种零售大店才可以靠销售规模突破收支平衡,实现稳定盈利。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)