大部分朋友可能对银行理财的大盘面,没有明确的概念。

咱们这里,先简要说下普遍“共识”。

A.趋势,产品管理人向银行理财子公司转变

越来越多的银行理财产品,将由专门的理财公司发行(银行全资理财子公司),这是个必然的趋势...同时,也是现有监管政策“强制”的产物。

说是,隔离银行理财业务的风险(减少资金池等“骚操作”的可能),力图让产品运作更“市场化”(银行间交叉代销,充分竞争)。

前1点咱们没法看,但市场化的部--银行理财子们的“竞争”,确实肉眼可见(下面详解)。

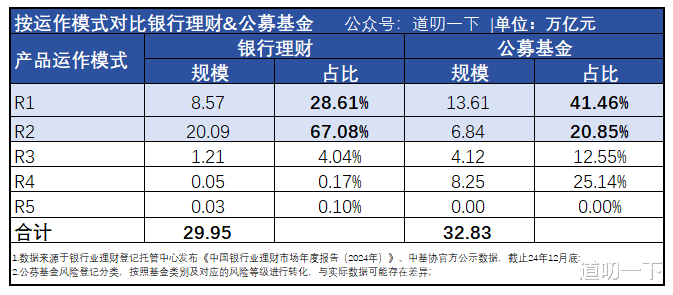

B.低风险,是银行理财的主要属性

截止2024年末,银行理财中固定收益类的产品占比高达97.33%,压倒性的大头。

银行理财的用户跟公募基金的用户,还是有些许差异的。

比如你看产品的运作模式方面,公募基金的用户会更倾向于资金的灵活性,而银行理财的用户则对流动性的在意比重没那么大。

风险偏好上,2者的用户也有比较显著的差异。

很明显,银行理财的用户风险偏好都极小...与之相对的,公募基金有相当一部分用户则会聚焦在“高风险、高收益”的股票基金之上。

C.产品的发行交替

24年末时点,存续的银行理财产品共计4.03万只,较23年末仅增加了1.23%。

你猜,24年新发的理财产品有多少?

答案是,累计3.08万。

也就是其中有76.42%的产品,需要经历产品到期、再募集的过程。

既然,新发的产品那么多。

就势必会存在竞争、营销的存在。

二、那这些产品怎么才能卖的更好?让对应的理财产品在一众产品中,脱颖而出?

答案毫无疑问,必然是收益。

放实操上,我们按2类产品来看。

A.固定期限的理财(到期自动兑付)

此类产品,能卷的主要就是业绩比较基准。

用大白话说,就是“预期收益”给你整高1点...自然而然就会好卖1点。

当然...一般也会尽量往这块收益配置资产。

B、开放式理财

除了常见的现金管理类产品,诸如日开、周开、月开等定时开发的,或者是需持有满一定时间后才能随时申赎的...都可以定义为开放式理财产品。

它们有1个显著的特点,“收益表现”会动态变化。

基于投资者优追求“高收益”的天然诉求,那一些产品想要募集资金的事后,就会出现阶段性“产品高收益”的情况,就再自然不过了。

这个现象有个词,叫“打榜”。

投资者现阶段找银行理财产品,一般都是选分类,再来一个收益排行。收益高的,就自然而然排前面,被申购的概率就大。

站代销机构(银行)视角上,本身就是卖产品...肯定也希望有更多高收益的产品,才能吸引更多客户。因此相关模块上的产品展示,必然是按收益排行的高低来展示。

诉求一直,也就“互惠互利”。

这里,我们以某城商行的理财模块为例,看看这套“操作”的实际应用。

现金管理专区,榜1大哥是一款上银理财的“慧精灵3号”。

最近的7日年化收益,高达3.85%。

很吸引人。

点进去一看,平日收益1.21%,24年8月成立以来的收益其实也就1.68%...历史有过3次“拉升收益”的情况,而近期这波则是第3次。

但凡看到这里?

正常人,应该都不会买吧。

看到这里,肯定要问了,产品管理人能“操作收益”?

答案,确实可以。

第1种,“优质资产”的倾斜。

理财产品的收益来源于底层资产的投资回报(如债券利息、非标债权收益、权益资产分红等),通过净值化运作转化为投资者收益。

产品管理人通过将高息债券、非标资产等优质资产集中配置到特定产品,短期推高收益。如上述某城商行代销的现金管理类产品7日年化收益率阶段性达3.85%,但长期平均收益仅1.68%,就是很直观的例子。

第2种,降“固定成本”

临时减免管理费、托管费,降低产品运营成本,使净收益显性提升。例如,部分产品在募集期实行0.1%的管理费优惠(行业平均约0.3%)、产品销售服务费实行0.01%(行业平均约0.2%-0.3%).

...

一位理财投资经理对记者表示,几个人的固收投资团队动辄要管理七八十只固收产品,“根本没法去照看自己的每一只产品,甚至有些产品已经处于‘半放弃’状态,大家主要关注的都是自己刚刚新发的这几只产品。”

多数投资者仅关注短期收益率排名,忽略波动率、最大回撤等风险指标。

调查显示,超60%的理财客户选择产品时仅比较“近1月年化收益”。

面对这种“唯收益论”的市场环境,产品管理人为了吸引投资者,往往不得不在短期内采取一些非常规手段来提升产品的收益率。

然而,这种做法虽然短期内可能有效,但长期来看却隐藏着巨大的风险。