【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

本周(2024/07/29-2024/08/02下同)A股多指数下跌,债市小幅上涨。周内各大主要指数表现为:上证指数上涨0.50%,深证成指下跌0.51%,创业板指下跌1.28%,科创50上涨0.80%。其他宽基指数方面:中证500指数上涨1.10%,中证1000指数上涨2.29%,沪深300指数下跌0.73%,上证50指数下跌0.49%。行业板块方面,31个申万一级行业,23个行业上涨,8个行业下跌。涨幅最大的两个行业分别为综合和社会服务,涨幅分别为:6.16%和5.49%。跌幅最大的三个行业分别为电力设备、公用事业和煤炭,跌幅分别为:-2.04%、-1.75%、-1.63%。风格指数均上涨,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为1.17%、0.52%、0.95%、0.61%、0.20%。每日成交金额和成交量方面,本周,平均每日成交额7228亿元。北向资金方面,本周合计净流入32.19亿元,沪股通净入43.08亿,深股通净出10.89亿。

(二)本周债券市场回顾

(1)流动性及资金面回顾

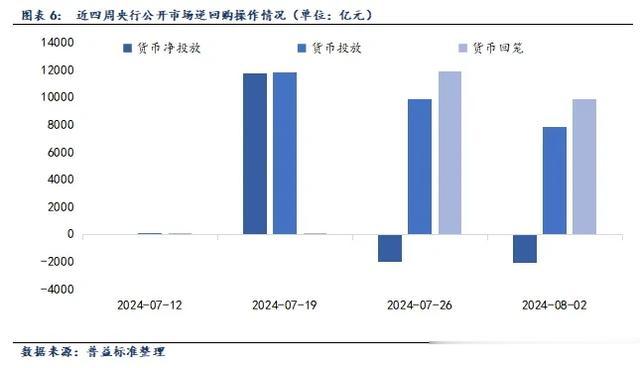

本周央行公开市场操作货币净回笼2037亿。本周货币投放7810.5亿,货币回笼9847.5亿。

本周利率[1]走势多数上涨,银行间质押式回购利率1D、7D、14D、1M分别变动-1.68BP、-12.65BP、-5.25BP、-1.90BP,存款机构间质押式回购利率1D、7D、14D、1M分别变动-2.50BP、-20.91BP、-13.01BP、-10.155BP。

(2)二级市场回顾

本周各期限利率债到期收益率全数下跌。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-1.34BP、-5.99BP、-6.42BP、-6.93BP、-3.20BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动-1.94BP、-5.58BP、-7.41BP、-2.75BP、-1.98BP。从期限利差来看,国债10Y-1Y利差环比变动2.79BP,国开债10Y-1Y利差环比变动3.60BP。

中短期票据信用利差多数上涨。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动2.13BP、4.35P、-2.16BP;AA+级1年期、3年期、5年期信用利差较上期分别变动1.38BP、4.17BP、-1.74BP;AA级1年期、3年期、5年期信用利差较上期分别变动3.54BP、3.18BP、-3.63BP。

城投债信用利差多数上涨。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-0.70BP、2.54BP、5.05BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-0.25BP、1.33BP、4.26BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-0.39BP、1.45BP、2.50BP。

(3)债券市场主要指数表现

本周债市主要指数普遍上涨,除可转债外变动幅度不大。本周各主要指数具体表现如下:中债综合指数变动0.33%,中债企业债指数变动0.09%,中证可转债总指数变动0.63%,中债国债总指数变动0.41%,中债总指数变动0.32%,中债金融债总指数变动0.21%,中债信用债指数变动0.07%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金16只,发行份额109.72亿份。其中,股票型基金6只,发行份额14.75亿份;债券型基金6只,发行份额87.48亿份;混合型基金4只,发行份额7.49亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

根据Wind统计数据,截至2024年8月2日,境内公募基金共有12087只,管理资产净值达307711亿元。从各类型基金来看,股票基金共有2500只,资产净值28341亿元;混合基金共有4630只,资产净值33309亿元;债券基金共3685只,资产净值106441亿元;货币基金数量为370只,资产净值131879亿元;QDII基金有300只,资产净值4377亿元;FOF基金501只,资产净值1431亿元;另类投资基金58只,资产净值672亿元;REITs基金41只,资产净值1231亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.03%。

(二)固收类基金

本周各固收类基金指数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.09%,中长期纯债型基金指数变动0.16%,债券指数型基金变动0.21%。

(三)混合类基金

本周各混合基金指数多数上涨。各类型混合类基金指数表现如下:混合债券型二级基金指数变动0.38%;偏债混合型基金指数变动0.37%;混合债券型一级基金指数变动0.24%;偏债混合型FOF指数变动-0.12%;偏股混合型基金指数变动1.14%;偏股混合型FOF基金指数变动-0.80%。

(四)权益类基金

权益类基金各指数均不同程度上涨。各类型权益类基金指数表现如下:可转债基金指数变动0.96%;普通股票型基金指数变动1.13%;股票指数型基金指数变动1.37%;股票型基金变动1.31%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(权益)

基金标签:海外,风格稳健

最新观点:

上周美股盘面的不寻常波动,是自2020年疫情和1987年股灾以来最大的大小盘收益的差值,市场的反常表现很容易引发投资者的不良联想,毕竟上两次都是股灾,而这次则与对冲基金做多科技大盘、做空小盘的交易出现了结有关。仅从美股上市公司财报层面,并没有看到巨大的股价泡沫,而过分极致的市场出现回归也是有所预期的。日经指数在创出新高后大跌,同时日本央行可能已经入场干预汇率,日元大涨至157,预计市场反应过度,本周日股有望企稳。美日市场的调整,也许是又一次的加仓机会。

恒生科技弹性十足,A股则是特殊时期,板块轮动明显,上证依旧在3000大战。上周恒生科技日均250亿交易,港股市场的投资者,需要适应横向波动的市场,力图高抛低吸来创造盈利,不能简简单单买入持有。

(二)基金经理二(权益)

基金标签:价值、大盘、行业轮动

最新观点:

1、白电并没有到一眼看上去就低估的位置,可以参与,但不能重仓;

2、港股估值水平更低,港股那边的地产也更便宜;

3、从长期潜在回报率看,不认为海外比国内更有吸引力;

4、乳制品,经过了市场渗透率和市场规模快速扩张的阶段,对消费者而言进入了个性化阶段,这是反规模经济性的。

(三)基金经理三(固收)

基金标签:纯债,中长久期,中高杠杆

最新观点:

鉴于国内经济基本面趋弱的状态有一定惯性,若无显著政策变化,预计大类资产走势或仍延续目前【股弱债强】的趋势。我们认为由于经济基本面已被市场所广泛认知,政策面的变化或将是决定短、中期债券市场走势的关键。

综上,7月举行的两场重要会议的政策定调是否会有边际变化将决定未来一段时间市场的走势。鉴于投资者目前较为悲观的预期,且大类资产价格也已经充分计价这种预期,我们认为纯债组合宜保持【相对谨慎的仓位和久期,提升资产的流动性】,待政策明朗后再做出及时的应对。

注:[1]数据截至8月1日。[2]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。