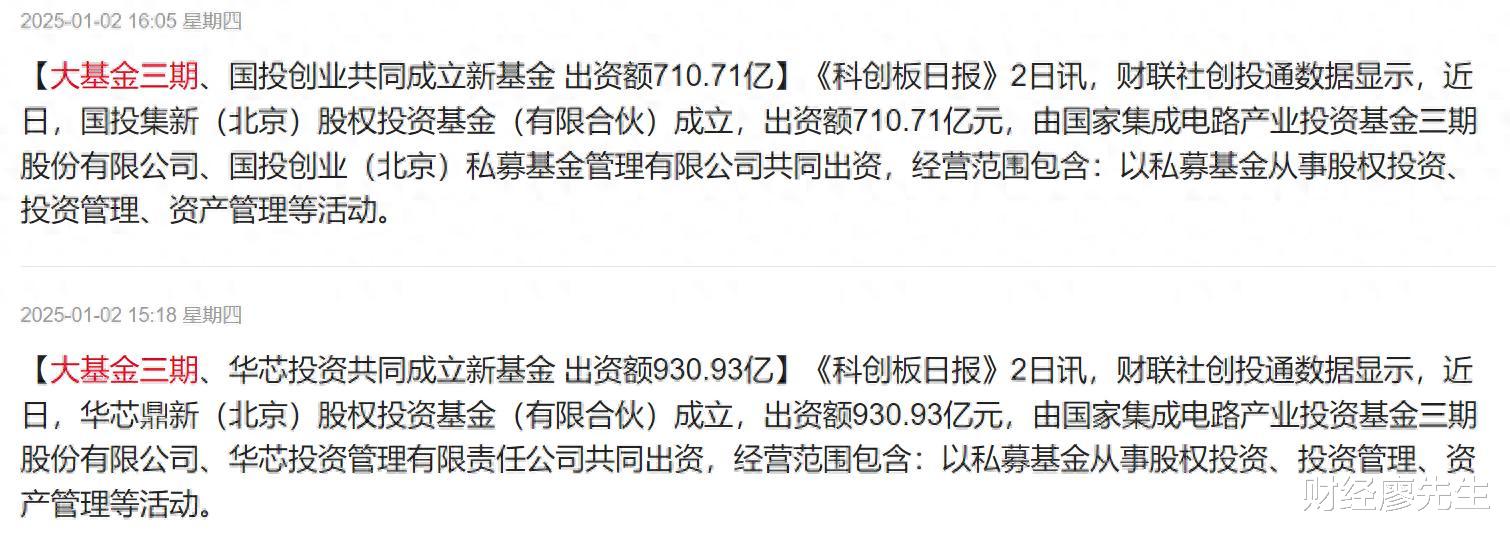

据财联社消息,2025年1月2日,大基金三期首次投资1640亿元(人民币,下同),投资标的为国投集新和华芯鼎新,这两家公司将负责将这1640亿元进行二次投资。换言之,国投集新和华芯鼎新,类似基金经理,帮助大基金对外投资。

大基金共三期,每一期都有投资方向。

一期投向芯片制造领域,

二期投向设备和材料领域,

三期则是查漏补缺,投向集成电路全产业链。重点投资卡脖子环节,尤其是国产化率低的半导体设备、材料、零部件,重点关注光刻机、光刻胶等细分环节

2024年11月6日-11月8日期间,国投集新现身微导纳米的机构调研名单。

2024年11月13日,国投集新再次现身盛美上海的机构调研名单。

国投集新就是大基金三期的投资运作人,值得重视!!!!

除了上面两家被调研的公司之外,下面是半导体国产化率低的13大方向,有望获得大基金三期的投资,建议点赞收藏:

方向13,刻蚀设备,国产化率<20%,刻蚀设备主要用于去除特定区域的材料以形成微小的结构图案,与光刻和薄膜沉积并称为半导体制造的三大核心设备。刻蚀设备是最有望率先国产化替代的设备方向,

第一家,中微公司,是刻蚀设备龙头,主要发力在介质刻蚀机,已经应用于台积电5nm产线。

第二家,北方华创,是刻蚀设备龙二(但是北方华创还卖其他设备,整体实力强于中微公司),主要发力在ICP刻蚀机,已经应用于中芯国际14nm产线。

第三家,屹唐半导体(未上市),准备冲刺IPO

------------------

方向12,薄膜沉积,国产化率<20%,薄膜沉积是指将金属薄膜(如铝、铜、钨、钛等)覆盖到芯片表面,可以提高芯片的导电性、抗氧化性、稳定性和耐热性等性能。薄膜沉积设备主要包括CVD、PVD、ALD三种,基本已被AMAT(美国应用材料)、Lam Research(拉姆研究)与TEL(东京电子)三家垄断

第一家,北方华创,国产薄膜沉积设备龙头,也是半导体设备龙头,产品线覆盖CVD、PVD和ALD全领域,并已实现了28nm/14nm技术的突破,在国产设备中的市占率超过20%,可以说是全村的希望。

第二家,拓荆科技,国产薄膜沉积设备龙二,主要做CVD和ALD方向,主要应用于国内28nm芯片生产。是国内唯一一家产业化应用的集成电路PE-CVD设备厂商。

同时中微公司和盛美上海,不过市占率不高,属于国产第二梯队的公司。

-------------------------

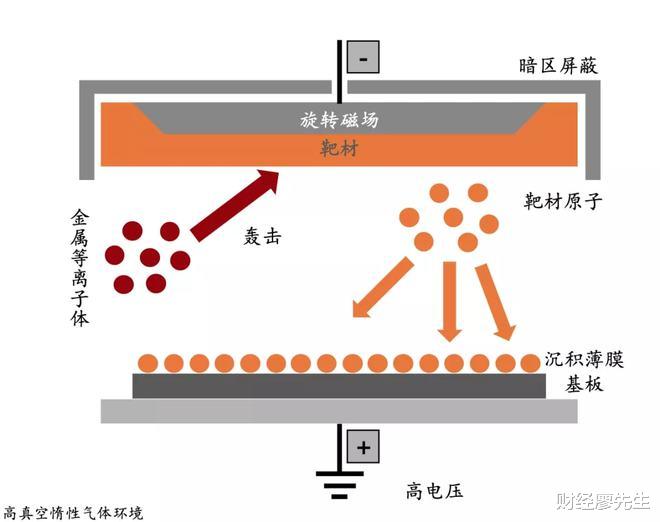

方向11,靶材,国产化率<20%,又被称作溅射靶材,是用于薄膜制备的核心材料。原理是高能粒子来轰击靶材表面,让靶材表面的原子沉积在基底。靶材基本被日本,美国企业垄断,4家公司占据全球8成以上的份额,分别是:JX日矿金属、霍尼韦尔、东曹、和普莱克斯。

国内靶材有4家核心公司:

第一家,江丰电子,公司主要从事高纯溅射靶材的研发、生产和销售业务,已经给全球头部厂商供货。

第二家,有研新材,子公司产品包括全系列高纯金属材料、溅射靶材和蒸发镀膜材料

第三家,阿石创,主导产品为溅射靶材和蒸镀材料两个系列产品

第四家,隆华科技,子公司四丰电子是国内唯一一家实现完全替代进口、已量产供应高端钼靶材的企业

-------------------------

方向10,CMP材料,国产化率<15%,即抛光材料,作用是降低晶圆表面的粗糙度,这个方向还是被日美企业垄断。抛光垫方面陶氏杜邦全球一家独大,市占率超过80%。抛光液方面,Cabot(33%)、日立(13%)、富士美(10%)、Versum(9%)与A股的安集科技(2%)

抛光材料有3家核心公司

第一家,安集科技,国内抛光液领域领先企业

第二家,鼎龙股份,国内抛光垫领域领先企业

第三家,观胜半导体(未上市)

-------------------------

方向9,离子注入,国产化率<10%,离子注入主要用于掺杂半导体材料,通过精确控制杂质的浓度和深度来改变材料的电学性能。

第一家,万业企业,子公司凯世通是离子注入机龙头

第二家,北方华创,是离子注入机龙头,不过公司是全产业链设备布局,离子注入机只是公司产品之一。

其他公司如扬杰科技、爱旭股份和奕瑞科技也有部分产品,但是份额小。

-------------------------

方向8,光掩胶,国产化率<10%,也叫光罩、掩膜版,功能类似于传统照相机的“底片”,这块难度相对较小,国内不少公司都在做,难的是高精度的产品。

第一家,清溢光电,公司已完成180nm半导体芯片用掩膜版的客户测试认证

第二家,路维光电,公司的主要产品是掩膜版

第三家,菲利华,公司是国内首家具备生产G8代大尺寸光掩膜板基材的生产企业

第四家,龙图光罩,公司主营业务是半导体掩模版的研发、生产和销售。

第五家,冠石科技,公司的光掩膜版项目预计2025年量产

-------------------------

方向7,涂胶显影设备,国产化率<5%,涂胶显影的作用是把光阻胶涂到芯片表面,防止芯片表面的其他部分受到显影液的影响。涂胶显影设备国内市场由日本的东京电子占据90%的份额。

第一家,芯源微,国内涂胶显影设备龙头,布局化学清洗和先进封装

第二家,鲍斯股份,鲍斯股份在涂胶显影设备领域深耕多年,技术实力雄厚,已成功实现国产替代并进入多家知名半导体厂商供应链

-------------------------

方向6,测量检测设备,国产化率<5%,测量检测设备作用是确保每道工艺后的关键物理参数(如薄膜厚度、线宽、沟/孔深度等)满足要求,同时发现并剔除不合格的晶圆,避免后续工艺的浪费。

第一家,长川科技,半导体测试设备龙头,专注于集成电路测试设备的研发、生产和销售。

第二家,华峰测控,半导体测试龙头,产品从模拟和混合信号测试设备拓展至SoC测试,技术接近世界一流水平。

第三家,精测电子,国内半导体检测设备领域领军企业之一,主要从事显示、半导体及新能源检测系统的研发、生产与销售。

-------------------------

方向5,过程控制,国产化率<5%,

第一家,精测电子300567,国内半导体检测设备领域领军企业之一,主要从事显示、半导体及新能源检测系统的研发、生产与销售。

第二家,中科飞测,深耕半导体量检测设备领域近十年,产品已广泛应用在中芯国际、长江存储、士兰集科等国内主流IC制造/封测产线,填补了国内高端半导体量检测设备市场的空白

第三家,上海睿励,未上市

-------------------------

方向4,硅片,国产化率<5%,

沪硅产业,沪硅产业是中国大陆率先实现12 英寸半导体硅片规模化销售的企业。打破了我国 12 英寸半导体硅片国产化率几乎为0%的局面。目前只有这家公司有望率先实现国产化替代。

-------------------------

方向3,SOI,国产化率<5%,作用是通过在硅晶圆上增加一层绝缘层(通常是二氧化硅),将器件层与基底硅分离,从而减少两者之间的寄生电容和漏电流。

沪硅产业,子公司新傲科技,获得全球SOI硅片龙头Soitec技术授权,为国内SOI硅片龙头。Soitec作为全球SOI硅片龙头在全球占比超过60%

-------------------------

方向2,光刻胶,国产化率<5%,中国光刻胶市场主要由日本、美国厂商占据。其中,东京应化27%、杜邦17%、JSR13%、住友化学13%、DONGJIM11%,共占中国市场份额80%。

第一家,容大感光,国内光刻胶龙头,公司主营业务是PCB光刻胶、显示用光刻胶、半导体光刻胶及配套化学品等电子感光化学品的研发、生产和销售。

第二家,晶瑞电材:公司是国内技术水平领先的光刻胶企业,光刻胶产品规模化生产超30年,销售规模和盈利能力处于国内市场前列;

第三家,南大光电,公司自主研发的ArF光刻胶产品成功通过客户的使用认证,成为通过产品验证的第一只国产ArF光刻胶。

第四家,上海新阳,自主研发的 KrF 光刻胶产品已实现供货

-------------------------

方向1,光刻机,国产化率<1%,光刻机被誉为工业皇冠上的明珠,光刻机是制造芯片最重要的设备。国外只有三家企业在做,阿斯麦、尼康和佳能。但是这个市场规模并不大,比如光刻机全球龙头荷兰阿斯麦,2023年收入也就275.6亿欧元,约等于2000亿人民币,而2023年A股有56家公司营收超过2000亿。所以国产光刻机就算造出来,未必能持续盈利。国内光刻机龙头是上海微电子,90纳米光刻机已经量产,28nm光刻机已研发成功,正在推进14nm光刻机的研发工作。上海微电子没有上市,上市股东包括:

第一家,张江高科持有上海微电子10%的股份,

第二家,东方明珠持有上海微电子2%的股份,

第三家,上海电气,母公司持有上海微电子27%的股份

-------------------------

关注我,为您解析更多机构投资动向,与君共同见证中国资本市场的壮阔奋进时代!